- 投稿日:

-

2013.07.27

- カテゴリー:

-

ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボでは、終活カウンセリングに関する相談メニューの導入を準備中です。 ファイナンシャルプランナーとしての実務経験をもとにしながら、各分野の専門家と連携したサービスも検討しています。 また、現在、私が注目しているのは、「早めの準備」です。

「何ごとも、早めの準備が望ましい」とはいうものの、全てを早いうちから決められるわけではありません。 例えば、エンディングノートも同じです。 書き始めたからといって、「最後まで完結しなければならない」ということではなく、「書けるところから、書き始めてみる」ことが大切だと感じています。 具体的に書けない部分についても、書こうと継続して考えることで、普段からの意識づけが変わるからです。

医療や介護に関することも同じです。 特に、要介護認定の申請については、「早めの準備」が大切です。 「要支援」については、厚生労働省で大幅な見直しが検討されていますが、「早めの準備」で考えると、介護予防や自立支援といった本来の目的から疑問を感じてしまいます。 ただ、健康保険と介護保険との区別について、はっきりと把握できている人は意外と少ないように実感していますので、「要支援」も含めて、介護認定の申請について具体的に考えてみることも、やはり「早めの準備」としては必要なことです。

「要支援」「要介護」と認定されると介護保険のサービスが受けられるということは誰しも知っているでしょう。 しかし、「要支援」「要介護」と認定される、具体的な状態というのは、軽度であればあるほど気づくことが難しいように思います。 早めに「要支援」認定を受け、介護予防のサービスを受けられるようにしておきたいものです。

要介護認定の申請前に、「果たして、今の状態で介護認定の可能性があるのだろうか」という疑問は、「要支援」であれば当然あると思います。 実際には、要介護認定を申請したあと、訪問調査員による要介護認定調査というヒアリング調査が行われます。 「要介護認定調査では、どのような質問があるのか」ということについて、おおよそでも把握しておくと、そのときに慌てなくても済みそうです。 機械的な質問だけではなく、申請者本人や家族が「困っている、不便に感じている」ことや、「望んでいる」ことなどについて、正確に伝えられるような準備も大切です。

先日、介護認定申請直後というご相談者に、要介護認定調査のロールプレイング(?)を体験していただきました。 質問項目は多岐にわたります。 すらすら答える必要はありませんが、「上手く答える」ということではなく、「正確に伝える」ためには、やはり準備しておいたほうが安心だと実感しました。 また、実際に介護認定の申請なんて、まだまだ関係ないという世代でも、親の介護を考えることになるかもしれない子ども世代でも、「要支援・要介護」がどのような状態で認定されるのかについて、具体的に想定できるというメリットもあります。 つまり、介護サービスを受けられるようになったときに、スムーズに手続きを始めることができるようになります。 ライフプランラボの「終活カウンセリング」のメニューとしては、まだ正式にはスタートしていませんが、お問い合わせいただければ今のところは「体験版」としてご利用可能です。

正式な相談メニューへの記載はまだですが、お気軽にお問い合わせください

- 投稿日:

-

2013.07.25

- カテゴリー:

-

ライフスタイル

- コメント・トラックバック:

- コメントは受け付けていません

まぁ、一人暮らしだと話す機会が少なくなるのもわかりますし、「社会的孤立」というのも、いささか大袈裟だと思いたいところですが……。(汗)

孤立する独居高齢男性 「2週間他人と会話なし」16% 厚労省調査 msn産経ニュース

やはり女性のほうが圧倒的に外出の機会が多いということでしょうか。 自治会、町内会、老人会と、地域にはコミュニティがたくさんありますし、そんな場所で活発に活動している高齢の男性も多いのですが、なんとなく、ママさんたちが経験した「公園デビュー」のようなものがありそうで、苦手意識を抱く人も多いのかもしれません。

夏には、ご近所の「お祭り」のような行事があることも多いと思いますが、そうしたところへ出かけるにも、友達がいなければ楽しみも少なくなってしまいます。 例えば、毎日の散歩で、出会う人との挨拶がきっかけで友達になるとか、ペットを飼う者同士のおつきあいとかもありそうです。 ま、人生の大先輩に「友達をつくりましょうね」とかのアドバイスもどうかと思いますが。(笑)

ただ、元気な間はそれほど困ることがなくても、災害時や防犯といった面ではご近所のつながりって大切なものです。 健康面で不安を抱えるようになってから、急に友達づくりといっても難しいでしょうし、毎日誰かと話す必要があるとも思いませんが、ご近所付き合いってあったほうがいいでしょうね。 会社勤め時代に仲の良かった同僚くらいしか、じっくり話せる友達がいない……、というのもわかりますが、名刺や肩書きがなくなってからでも、本音で話せる友達がいたほうが、どうも良さそうです。

「平成47年には、世帯の4割が高齢化」というニュースもあります。 そのときには、私も立派に70代。(汗) 自営業であることと、地域のコミュニティで長い間ボランティア活動をしているので、ずっと先輩の高齢の方ともお話しできる機会には、おかげさまで恵まれています。 ただ、私の場合は、家に居るのが嫌いではないタイプです。 毎日でかけるかどうかは別にして、やはり老後も「自分らしい暮らし」、ライフスタイルを実現しながら、自分のペースで周りの人ともコミュニケーションをとっていければいいなと思います。 思い立ったらすぐにできる!ということでもありませんから、少しずつでも準備を始めたいですよね。

リタイア準備のご相談も、経験豊富なライフプランラボへ

- 投稿日:

-

2013.07.24

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

毎年の恒例、アピアの夏まつりに、今年はライフプランラボも出店します。

ライフプランラボのすぐご近所、宝塚市の阪急逆瀬川駅前商業施設の夏まつり。 今年は8月3日(土)と4日(日)の2日間。 露店とステージで大賑わいになりますが、ライフプランラボの「お金占い®」は、カルチェヌーボ逆瀬川(旧アピア3)ぶるどっぐらんど1階のたぶん奥のほうに、ひっそりと出店します。 「お金占い」ですから。(笑)

「お金占い®」(持ち味マネー診断)は、iPadを使って9つの質問に答えるだけで、普段の行動パターンから持ち味を分析して“お金力”を診断します。 お金力のタイプは8つ。 タイプ別診断結果はカードでお持ち帰りいただけます。

「自分らしい、お金とのつきあい方」のヒントにいかがですか?

宝塚市で開業して12年目のファイナンシャルプランナーはこちら

- 投稿日:

-

2013.07.22

- カテゴリー:

-

ファイナンシャルコーチング

- コメント・トラックバック:

- コメントは受け付けていません

昨年から準備していた、ライフプランラボの新しい相談メニューが始まりました。 ライフプランラボの公式サイトにはまだ掲載していませんが、こっそりと(?)ご案内をしています。

ファイナンシャルコーチング®

私もファイナンシャルプランナーとして相談業務を始めてから12年目になっています。 その間、相談実務を通じて感じていた「少しの疑問」についての解決策となる「出合い」がありました。

経営者・法人対象のサービスとしては、個別にご案内を始めていますが、個人対象の相談メニューは現在、詳細を検討しているところです。 今のところは、ご相談のなかで必要に応じて、3種類のカードを使い始めているところですが、今後は、ワークショップやイベントでも登場する予定です。

3種類のカード以外にも、いくつかの新しいツールを駆使ながら、ライフプランについてより一層深く掘り下げることができるようになります。 正式なメニューに登場するまで、まだしばらく時間はかかりますが、興味のある人はお気軽にお問い合わせくださいね。

住宅ローンも生命保険も、ライフプランを考えるところからご相談ください

- 投稿日:

-

2013.07.18

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボのある宝塚市では、各小学校区ごとにまちづくり協議会という団体が設置され、協働のまちづくりとして各地域内でボランティア活動をしています。 私自身も、地元地域のまちづくり協議会コミュニティ末広の一員として、できる範囲でお手伝いをさせていただいております。

本日は、お隣の宝塚西山まちづくり協議会さんが、定期的に開催していらっしゃる「にしやまクラブ」という勉強会にお呼びいただいて、2時間ほどお話しをさせていただきました。

タイトルは、「豊かで安心な暮らしとお金」として、ライフプランを考えることの大切さについてでしたが、参加者の皆さんは、普段から活動を通じてコミュニケーションもばっちりですから、私自身も楽しい時間を過ごすことができました。

後半は、相続、遺言などのレアケースを交えたりしながら、終活の話題へ……。 「終活」「平穏死」「尊厳死」「リビングウィル」「遺言」「エンディングノート」「任意後見」と、いっけん、暗いキーワード満載でしたが(汗)、あくまでも自分らしい人生の後半部分をすごすために、いろいろな選択肢があるんですね~、という視点でお話しをさせていただきました。

盛りだくさんの内容でしたが、最後のおやつタイムもご質問が途切れることなく無事に終了しました。 今週末、来週末は、市内のまちづくり協議会では夏まつりを控えているところがほとんどです。 今年は早い梅雨明けで天気の心配はなさそうですが、熱中症に注意しながら楽しみたいですね。 っと、珍しく地元ネタでした。(笑)

- 投稿日:

-

2013.07.17

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

自分自身や家族が希望する「生き方・暮らし方」を実現するためには、ライフプランニングが必要です。 ファイナンシャルプランはあくまでもライフプランを実現するための手段にすぎませんから、まずは、しっかりとライフプランについて考えることが大切です。 子どもの教育、住まいのこと、家族のイベント、趣味や生きがい、老後の暮らしというように、たくさんの夢や希望について考え、できるだけ多くのライフイベントを実現するために必要なことを具体的なプランとして形にしていくことです。

もちろん、ライフイベントを実現するためには、予算を考えることが必要です。 しっかりとした予算にもとづいて、長期的な家計の裏づけを試算していく作業になります。 この作業がライフプランシミュレーションです。 シミュレーションの結果、長期的な家計について具体的に予測することが可能になります。 グラフは、貯蓄残高の推移予測(ブルーの折れ線グラフ)ですが、このグラフで確認しながら作業を進めていきます。

長期的な家計予測ですから、シミュレーションの前提条件が少し変化するだけで、大きな誤差が生じることも考えられます。 つまり……

「絵に描いた餅」

絵に描いた餅になってしまっては、意味がありません。 ライフプランラボでは、いろいろな相談業務でライフプランシミュレーションを多用しています。 せっかく完成したプランが絵に描いた餅になってしまわないように、前提条件が変わることによって、将来の家計にどのような影響がでるのか、また、その際にどのような判断が必要なのかについても丁寧にご説明しています。 いずれも、貯蓄残高の予測グラフで確認しながら進めると非常にわかりやすく、具体的なイメージとして認識することができます。

将来にわたって変化することを前提にしたライフプランシミュレーションですから、変化にも柔軟に対応できるようでなければいけません。 また、ご相談者自身が、変化に対して敏感に反応できるようにしておくことも大切です。 そのために、ライフプランラボでは家計管理のポイントとして、年間単位の家計収支を把握することをお勧めしています。 難しいことではありません。 「1年間に現金がいくら入ってきて、いくら出ていったのか」年間単位で把握しておくと、いつでもライフプランシミュレーションに戻って、簡単に確認することができるようになります。

運用を市場の動きに委ねたり、難しい状況判断を強いられたりすることなく、わが家の家計についてしっかりと状況を把握しておき、変化にも早めに対応できる状態を維持できるようにしておくことが最も大切だと考えているからです。

たかがシミュレーション、されどシミュレーション

せっかくのライフプランニングを「絵に描いた餅」にしてしまわないように、経験豊富なライフプランラボにご相談ください。

- 投稿日:

-

2013.07.12

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボでは、損害保険の取扱いもしています。 火災保険や自動車保険、そのほかにも損害保険の守備範囲は非常に広いのですが。 自動車保険については新聞や雑誌の広告、テレビやラジオのCMと、非常に目立ちます。 ところが火災保険はそれほどでもありませんね。 何故かはわかりませんが…。(笑)

住まいを購入する場合、マンションでも一戸建てでも、資金計画の中には事前に火災保険料というのが含まれています。 ところが、実際の契約内容についてじっくりと検討することって、現実には少ないのではないでしょうか。 家を買うことってたいへんな労力を伴いますから、住宅ローンのことすら後回しになってしまうことも多いので、火災保険となると最後の最後、時間もないタイミングで「なんとなく、これで…」ということも多いようです。

生命保険や住宅ローンに関するご相談の際、火災保険などの損害保険についても、「内容について教えていただけますか?」というケースも増えています。 地震や豪雨などの影響により、建物のリスクについて考える機会が増えたこともあると思います。 今は各自治体による防災情報も充実してきました。 ハザードマップなどは自治体ホームページなどで簡単に閲覧できますから、居住地域ごとの災害リスクなどを確認することも、火災保険を考える際には必要です。

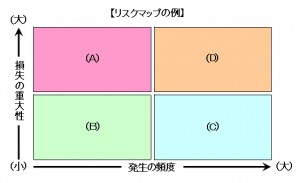

今の火災保険は、「燃える」以外にも建物に関する多様なリスクをカバーできるような補償内容になっています。 生命保険と同じように、補償額を考えることはもちろん、必要な補償、不要な補償を適切に選ぶことも大切です。 もちろん、家計とのバランスをもとにして考えることが重要なことは言うまでもありません。 損害保険は、生命保険などの「人」に対する保険ではなくて、「物」に関する保険です(基本的な部分では)。 つまり、補償について考える基準(モノサシ)は生命保険よりもシンプルですから、「保険の選び方に関するご相談」の記事でもご紹介した「リスクマップ」を使うと非常にわかりやすくなります。

保険に関することで、迷ったときにはリスクマップで考え方を整理することをお勧めします。 「わが家の家計に存在するリスク」について、わが家の基準がはっきりしますから、安心感が違います。 また、最近の火災保険は、生命保険と同じように、「必要な補償」を選ぶことができるようになってきています。 建物の構造はもちろん、ハザードマップや隣接する住居のことまで幅広い情報をもとにして適切な契約をしたいものです。 もちろん、家計とのバランスをもとに考えることが基本です。

火災保険などの損害保険も、生命保険相談と同じように家計分析を得意とするライフプランラボにご相談ください

- 投稿日:

-

2013.07.08

- カテゴリー:

-

ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

いわゆる、「終活」に関連した相談業務もこれから増えてくると思うわけですが、まだまだ今のうちに準備をしておくことも多いわけです。 たとえば、「相続」に関することであれば、必要に応じて他の専門家と連携していくということですし、関連することでは、成年後見や任意後見なども含まれます。 ところが、「相続」「後見」となると、言葉は知っているが、あまり現実的ではないという印象があるのではないでしょうか。

ライフプランラボではリタイア世代のご相談もありますが、まだまだ皆さん現役世代並みにお元気です。 介護といっても、両親の介護が……、というくらいですから。

ライフプランラボで考えている「終活カウンセリング」のサービスとしての基本は、「早めの準備」です。 まずは、正確な情報を収集しておくこと。 例えば、介護というと、認知症のイメージが先に浮かびますが、介護保険制度における「要支援」は「家事や身支度等の日常生活に支援が必要になった場合」とあります。 自身でできる限り頑張ったり、家族ができることをサポートしたり、ということも多いのかもしれませんが、要介護状態になることを予防する意味からも、介護サービスを受けられる状態かどうかということを、早めにチェックしてみてはいかがでしょうか。

先日も、宝塚市のお隣、尼崎市の訪問看護ステーションの経営者さんとケアマネージャーさん、お二人とお話しをさせていただく機会がありました。 今後の連携も兼ねて、非常に勉強になる現場のお話しを聞くことができました。 もちろん、介護や看護については、「ご本人がどのようなサービスを望むのか」を重視する必要があると思いますが、場合によってはご本人の家族ともコミュニケーションをとりながら進める必要もあるでしょう。

健康保険と介護保険で、受けられるサービスが具体的にどのように違うのか、また、サービスを受けたことによる自己負担はどのようになっているのか。 ということについては、まだまだ早いと感じていても、知っておくだけで安心できるものです。

私の場合、医療や介護の専門家でもなんでもありませんが、必要なときに信頼できる専門家と連携しつつ、ライフプランラボの相談業務の幅を広げることを考えながら、今できることを準備しています。 「問題が大きくなる前に、早めの行動を」というのは、他のご相談でも同じですが、どのような分野であっても、「選択肢はたくさんあって、自分らしいものは?」という知識があれば、やはり安心ですからね。

終活カウンセリングに関するご相談は、まだ正式メニューには登場していませんが。(汗)

- 投稿日:

-

2013.07.06

- カテゴリー:

-

共働き家計相談

- コメント・トラックバック:

- コメントは受け付けていません

共働き世帯の妻からのご相談の際、ときどきあるのが「家計のことを考えると、私は何歳まで働く必要があるのか知りたいのですが」というものです。 逆に、今は専業主婦だが、「家計のことを考えて働こうと思うのですが、どんな働き方が必要でしょうか」といったご相談もあります。 今回は前者の場合、特に、夫婦とも正社員を前提に考えているケースについて考えてみます。

夫婦共働きの世帯の特徴としては、「忙しい」ことです。 特に子どもが小さい間は、いろいろと大変です。 もちろん、子どもがいてくれるおかげで頑張れるということもあるでしょう。 しかし、普段から家計の細かいことまで、じっくりと考えている余裕はないのかもしれません。 ダブルインカムということで、家計にゆとりがあればなおさらですね。

しかし、冒頭の「何歳まで働かないと……」という状態は、「仕事が辛い」ということの裏返しでしょうから、当初の計画にはなかった途中で退職するということに対して、家計上の不安があるということですね。 こんなケースでも、家族のライフプランを考えることが問題解決の手がかりになります。

「○○しなければならないから、働き続ける」よりも「○○したいから、働き続ける」と考えたほうが精神的にも楽になるのは当然ですが、現実にはそう簡単なことではありません。 そこで、「○○したいから」をもっとはっきりと意識できるまで具体的に考えることが必要です。

ライフプランシミュレーションでは、将来、希望するライフイベントについてできるだけたくさん挙げるべきです。 「どうせお金の問題でムリだから」と簡単にあきらめてしまうのではなくて、最初はとにかくたくさんの夢を掲げることから始めます。 たくさんの夢や希望というライフイベントについて、予算をたてながら将来の家計の様子をシミュレーションし、その結果を比較しながら実現できる可能性を考えていきます。

「トレードオフ」ではありませんが、「手に入るものと失うもの」の関係を生活設計の面からイメージできれば、家計にもメリハリが生まれます。 キャリアといっても、仕事だけを考えるのではなくて、もっと広く、もっと長く、キャリアプラン=ライフプランという視点で考えてみると少し考え方も変わってきますよ。 というか、「少し、気持ちが楽になる」ということかもしれません。

もちろん、答えは人それぞれ。 「やはり、今すぐに辞める」「あと10年だけ頑張る」「当初の予定どおり退職まで働く」 今、すぐに結論が出せる場合ばかりでもありませんが、たくさんの選択肢と価値観に出会うだけでも、気分的には大きく変わります。 ライフプランを考えることは、キャリアプランを考えることでもありますから。

相談業務中心のライフプランラボには、たくさんの答えがあります。

- 投稿日:

-

2013.07.03

- カテゴリー:

-

ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

過去の主なニュースを振り返りながら、「あ~、そんなこともあったな~」と、自分自身の人生を振り返るのも楽しいものかもしれませんね。

自分史を書いてみよう msn産経ニュースwest

「遺言書の準備なんで、関係ないよね」という人も多いかもしれません。 「遺言書がないと、確実にトラブルが大きくなりそうですね」というケースはもちろんですが、それほどではないケースでも、遺言があることがいろいろなメリットにつながることもあります。 ただし、安易に書いてしまうと、問題を大きくしてしまうこともありますから、注意は必要ですよ。

「遺言」はなかなか敷居が高い。 そっか、最近はエンディングノートというのも良く聞くし、それなら挑戦してみようかな。 日記のように始められるかな?

日記のように、真っ白な状態からでは、さすがに難しいでしょう。 いくつか手にとってみて、始めやすいものを選ぶことが大切ですね。 備忘録とか、書きやすそうな場所からスタートすればいいのかもしれませんが、なかなか考えがまとまらない部分もありそうです。 まずは、自分自身の「棚卸し」というか、人生を振り返ってみることも筆をすすめるきっかけになりそうです。

そんな場合には、冒頭のニュースにあるような、「自分史」もいいかもしれません。 過去のニュースをきっかけにして、忘れていたことを思い出したり、リタイア後の人生の目標を見つけたり、新たな発見があるかもしれません。 リタイア前後のタイミングとしては良いアイデアだと思いました。 私なんかも、まだ早いかもしれませんが、手にとって振り返ってみたいですから。(笑)

次のページへ »