- 投稿日:

-

2014.05.14

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「住宅ローンの返済が退職後まで続くから、はやいうちに繰上げ返済を頑張らなくっちゃ」

と考えてはいたものの、なかなか思うように貯蓄が積み上がらず、おまけに子どもの教育費用の準備も心配になってくる。 最悪、退職金があるけど、果たして当てにしてもいいのかどうか。 というように悩んでいる人は多いものです。 住宅ローンを借りた当初は、「子どもが小さい間にお金を貯めようと思っていたのに、なかなか貯まらなくて」という場合、残念ながら計画自体が甘かったというケースと、少し意識すれば貯められたのにというケース、大きく分けると二つのパターンがあるように感じます。 前者は「少し借入金額が多かったのかな」、後者は「チャンスはあったのに残念」ということですが、いずれにしても、住宅ローンの返済期間は長期にわたります。 悩んでいるまま何もせず、時間ばかりが経過してしまうと老後の生活設計にも直結しますから、住宅ローンとどう付き合っていくのか、もう一度じっくりと考えてみたいものですね。

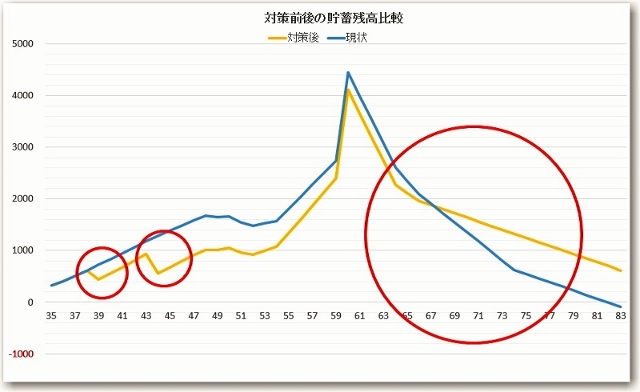

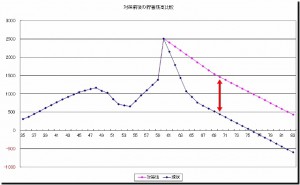

グラフは、住宅ローンの繰上げ返済をうまく実行できた場合のシミュレーションです。 住宅ローンの返済が始まって早い段階で二回の繰上げ返済を行った結果、返済期間が約10年間短縮でき、節約できた利息相当分が老後の貯蓄残高アップに大きく貢献していますね。

さて、本題です。 タイトルのように住宅ローンの繰上げ返済を確実に行うためには、「実行可能な範囲で具体的な目標」を持つことです。 例えば、「これから毎年100万円、5年後には貯蓄総額で600万円くらいになっているだろうから、手元に300万円を残して繰上げ返済に回そう」というように実現可能で具体的な目標ですね。

そこで、やはり重要になってくるのがライフプランです。

「いつごろ、どんなお金が、どのように必要になってくるのか」、将来、希望する家族の暮らしをもとに、家計の裏づけがしっかりしていれば大きな軌道修正も少なくなります。 「将来やりたいこと」「将来使いたいお金」について具体的に考えることは、そこから逆算して今必要なこと、今できることを継続するために大切なことです。

住宅ローンもライフプランから

- 投稿日:

-

2014.05.13

- カテゴリー:

-

家計

- コメント・トラックバック:

- コメントは受け付けていません

4月から消費税が8%に上がってから1ヵ月が経過、ゴールデンウイークも過ぎてなんとなく落ち着いてきたところでしょうか。 私も、仕事で使っていたPCがXP機だったので、全部を入れ替えるため3月末からしばらくは慌ただしくしていました。 大学に進学した子どものPCも買う必要があったのですが、ちょっと落ち着いてからゆっくり選びたかったので注文したのは今月に入ってからです。 スーパーやコンビニの店頭での価格表示にはまだ慣れないところもありますが、皆さんはいかがでしょうか。

総務省統計局の家計調査速報(2人以上の世帯)によると、2014年3月の消費支出は前年同月比実質7.2%増、前月比(季節調整値)実質10.8%増となる一方で、勤労者世帯の実収入は前年同月比で実質3.3%の減少となったようです。 今後は、この収支のギャップを埋めることができるのか注目されますね。 消費税率引き上げによる駆け込み需要が見られた主な品目としては、やはり大型家電や家具、それに通学定期代などが目立ったようです。 その他にも、長期保存できる日用品・消耗品などについては、「買い置き」で少しでも家計のためにという行動が幅広く見られたようです。

(参考)総務省統計局家計調査(二人以上の世帯)平成26年3月分速報

経済界にとっても消費税率引き上げによる駆け込み需要と、その後の反動減について注目されていますが、それは家計にとっても同じことですね。 もちろん意味は違ってきますが、家計支出が普段とは違う一時的支出増とその後の支出減になり、しばらくの間は増税の影響を実感しにくいのではないでしょうか。 また、落ち着いてきたとしても、このままの経済環境であれば来年(2015年)の10月には、さらに消費税率は10%への引き上げが予定されています。 消費税率引き上げがわが家の家計にどの程度のインパクトがあるのか……。 実際の影響度はこれからはっきりしてくることですが、来年の再引き上げに備える意味でも、この機会に、家計全体の把握を考えておきたいところですね。

もう一度、家計簿をつけることもいいのですが、「家計簿まではちょっと……」という人も、「1ヵ月に使ったお金」と、「1年間に使ったお金」、つまり家計の支出総額くらいは把握しておくようにしましょうね。 「家計に入ってきたお金」と「家計から出ていったお金」、そして「家計に残ったお金」、それぞれの総額を把握するだけでも家計運営に効果がありますよ。

人生設計にも、家計の裏づけが必要です

- 投稿日:

-

2014.05.11

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

前回、告知をした電子書籍版「FP面menが語る、現場声」がAmazonから発売されました。 同時に無料キャンペーンとして5月13日(火)16:00まで(たぶん、なのでお早めに)は無料でダウンロードできます。

Kindle端末がなくても、無料Kindleアプリを使って、iPhone、iPad、Androidなどで読むことができます。 PCで閲覧する方法もあるようですが、私は面倒なので……。(汗) Amazonのヘルプページへ

↑画像クリックでAmazonへ↑

もともと、FPさんを対象にした内容ですが、目次をみて興味のある人は、無料期間中にどうぞ。

(目次)

【まえがき】

【家計のキャッシュフロー表取扱説明書】

はじめに

最悪、退職金でなんとかなるか

ライフプラン相談で、FPの立場は?

ご相談者自身が家計管理の「目安」をもてるように

完璧なご相談者

家計のキャッシュフロー表についての私の考え

提案書は作らない

完成形はご相談者と一緒に

普通の暮らし?

高度情報社会の落とし穴

もっと、妄想しよう

相談回数や料金など

おわりに

【住宅ローン返済困窮者からの相談の事例】

はじめに

ケース1 アホな専門家による失敗例

ケース2 売却後の残債務を超長期分割

ケース3 セール&リースバック

ケース4 離婚後の住宅ローン請求

ケース5 競売

終わりに

【マーケット参加者が詐欺にあった事例】

投資詐欺事件

【あとがき】

家計のキャッシュフロー分析は、ライフプランラボへ

- 投稿日:

-

2014.05.09

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

FPさん対象のメールマガジン「FP面menが語る、現場声」から派生した、電子書籍がもうすぐ登場する予定です。 というか、この有料メールマガジンから、いろいろなものが次々に派生しすぎかも。(笑)

私の担当は、いつものように「家計のキャッシュフロー分析を基にしたライフプラン相談に関する、アレとかコレとか」になっています。 あ、そうか。 このブログやライフプランラボの公式サイトでは、「FP面menが語る、現場声」についての記載がありませんでしたね。 ボチボチやります。(汗)

家計のキャッシュフロー表【FP用】は公式サイトから

- 投稿日:

-

2014.05.08

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

高年齢者雇用安定法の改正により、年金受給開始年齢まで働き続けることのできる環境整備が急務となっています。 年金支給開始年齢の段階的引き上げはすでに始まりましたが、最終的には60歳から65歳までの「空白の5年間」、つまり無収入・無年金の期間に備えたライフプラン・キャリアプランについて考え、準備することは大切なことになっています。 と、そんなところに気になるニュース……。

働き手「70歳まで」…新生産年齢人口に yahoo!JAPANニュース

「70歳まで働きなさい、年金の支給も70歳からにしますからねっ」ということでもなさそうですが、なんとなく、「ドキッ!」とする内容ですね。 もちろん労働人口の問題や、年金財政の問題など、人口減・超高齢社会の影響は多方面にわたり、簡単に解決できるようなものではありません。 今後の方向性がはっきりするまで時間もかかると思いますが、家計分野においても重要な課題であることは間違いありませんから、できれば早いうちから「老後の働き方」「老後の暮らし方」について少しずつでも考えておきたいところです。

60歳でいったん退職して、その後は継続雇用という場合でも、年収はそれまでの5割減くらいになることが多いようです。 現役時代と同じようなライフスタイルを維持するためにも家計の裏付けは必要ですから、「働き続けることができるなら有難い」という人は多いでしょう。 もちろん、働き続けることを希望する人ばかりでもなく、「スッパリ辞める」という選択肢もあります。 いずれにしても、60歳を目前にして、「本当は辛いけど、家計のためには働き続けるしかないか」と後ろ向きな状態で再スタートするよりも、早くから「老後のライフスタイル」としての「働き方」については考えておいたほうが良さそうですね。

家計に関しては、60歳以降も収入が安定して多いほうが暮らしにゆとりがあるのは当然です。 もちろん、「お金がすべて」ではありませんが、何をするにも「お金」(という表現じゃなければ予算とか、収支計画)は必要です。 平成24年度の簡易生命表によると、日本人の60歳時の平均余命は、男性で22.93年、女性で28.33年です。 健康に過ごすことも大切になってきますが、やりたいことを実現するには十分な時間がありそうですね。 家計分野においても、「経済的裏付け」を伴った「希望する生き方・暮らし方」を考えておきたいものですね。

生き方、暮らし方、働き方、すべてはライフプランから