- 投稿日:

-

2018.04.17

- カテゴリー:

-

ライフプラン相談、住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

今年(2018年)2月に初回面談のお客様。 住宅購入に際し、適正な住宅ローンの借入額についてご相談にお越しになりました。 まず、住まいに関する希望はもちろんですが、それ以外にもヒアリングする内容は多岐にわたります。

お子さんはまだこれからですが、希望するのかしないのかを含めて、希望するなら何人か、そして教育に関する考え方まで含まれます。 もちろん、予定は未定ですから断定することはできませんし、まだまだこれから考えていくことも多いのはもちろんですが、いろいろな可能性についてご夫婦で考え方を共有していただくにはよい機会になります。

夫婦とも正社員なので、お子さんを希望する場合には、産休育休とその後の職場復帰に加えて、時短勤務や保育園のことなど、仕事を続ける環境やご自身・ご夫婦の意識についてもいろいろとヒアリングしながら、ここでもご夫婦で再度、キャリアプランやライフプランについて考えながら再認識していただく機会となります。

いろいろな要素について、まだまだ確定しきれない部分も多いのですが、それぞれのパターンについて長期的な家計への影響度を「家計のキャッシュフロー分析」でシミュレーションしていきます。

つまり、ご相談のきっかけは住宅購入であっても、その答えは、ご相談者自身の今後の人生設計(ライフプラン)にあるのです。

一戸建ての住まいを希望していて、初回面談の際は、よい土地が見つかったために建物の見積もりをしてもらっている途中でした。 複数のパターンでキャッシュフロー分析をした結果から、おおよその住宅ローンの借入額については目処がつきました。 あとは、その予算の範囲に近いところで見積もりが出てくるのかどうか……、といったところです。

その後、連絡があり、予算をかなりオーバーしそうなので、もう少し他の物件を探してみますとの連絡がありました。

さて、しばらく時間が経過したあと、再度の面談予約があり、新築じゃなくて中古一戸建てのリフォームでよい物件が見つかったので……、ということでした。 再度、具体的な住宅ローンのシミュレーションをしたうえで、ご相談者の長期的な家計の特徴や、「強み」「弱み」などについて一緒に考えるとともに、将来のライフプランについて再確認していただきます。

このタイミングでいったん、火災保険や地震保険についての情報提供をしながら、家計上の長期的なリスクやその対策についてもわかりやすくアドバイスをさせていただきます。

夫婦共働きでなかなか一緒に出かけられる時間もないのですが、住宅ローンについてもいくつかの金融機関で探してみたいと前向きでしたが、時間もタイトなのでしばらく住宅ローン選びに専念しますと……。 そのあと、生命保険についても見直しを考えているので、住宅ローンが落ち着いて、ゴールデンウィーク明けくらいにまたご相談させていただきます。 というところで今のタイミングなのです。

数日前、電話があり、「今、2つの銀行で説明してもらいましたが、○○%と、○○%の当初3年固定の条件提示があり、保証料などの費用もそれぞれ違うのですが……」 との内容でしたが、住宅ローン電卓のおかげで、電話中でもすぐに試算ができました。 結果、それほど大きな金額の差でもありませんが、ここはこのように考えればいかがでしょうか、というアドバイスをしたところ、「実はなんとなく、そんなイメージでした」と、その場で無事に結論がでました。

一戸建てを希望する人もたくさんいらっしゃるのですが、宝塚市近隣の場合は、物件探しに苦労する人も多く、比較的短い間に気に入った物件が見つかってよかったですね。 住宅ローンの手続きで、まだしばらくお忙しいと思いますが、次は生命保険の見直しへと引き続きご相談継続中です。

特に、住宅購入に際して住宅ローンのご相談の場合には、「ライフプラン相談」のメニューがお勧めです。 家計のキャッシュフローシミュレーションで住宅ローンの返済はもちろん、「長期的に豊かで安心な暮らし」の実現についてしっかりと考えてみましょう。

ライフプラン相談なら宝塚市の専門家へご相談ください

- 投稿日:

-

2016.07.08

- カテゴリー:

-

ライフプラン相談、住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

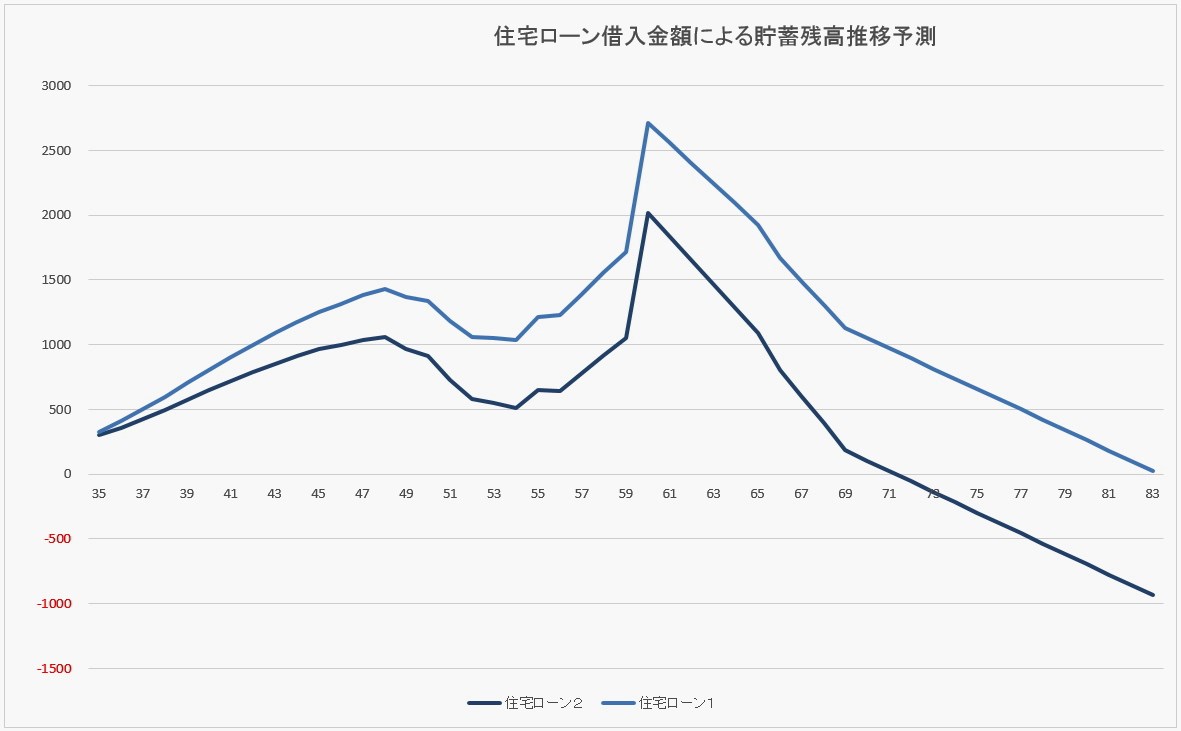

住宅ローンを借りるときの借入金額ですが、希望する住まいの金額から考え始める人は多いと思います。 最初は「いくら借りると、どれくらいの返済額になるんだろう」からスタートしますよね。 今月の住宅ローンの金利、衝撃的レベルの0.5%で試算してもいいのですが、汎用的な1%でシミュレーションしてみましょう。 住宅ローンの金利タイプですが、ここでは考えません。 全体像というかボリュームについて考えるため、金利の変動もないものと考えます。

【借入金額】3,000万円 【返済期間】35年(月々返済のみ) 【金利】1% →(住宅ローン1)

この条件だと、毎月の返済金額は約8万5千円。 総返済額は、約3,560万円といったところです。

それほど古い話しではありませんが、同じ3,000万円、35年返済、全期間固定金利2.5%くらいで当初の試算をしていた頃だと、毎月の返済額は約10万7千円でした。 「月々11万円の返済額まで大丈夫なら、今の金利でいくら借りることができるんだろう」 試算してみると、約3,800万円の借入金額で同じくらいの返済額です。

【借入金額】3,800万円 【返済期間】35年(月々返済のみ) 【金利】1% →(住宅ローン2)

さて、この違い、家計のキャッシュフロー分析で将来の貯蓄残高グラフにしてみると……。

薄いブルーのグラフ(住宅ローン1)の総返済額は、約3,560万円

濃いブルーのグラフ(住宅ローン2)の総返済額は、約4,500万円

漫然と、何もしないまま完済時を迎えると、貯蓄残高の差は約940万円。 住宅ローン総返済額がそのまま影響しているので当然といえば当然の結果です。

住宅ローンの返済額と総返済額だけを眺めていても、具体的なイメージにつながることは少ないでしょう。 超低金利だと余計にそうです、「え~! 利息の総額でこんな金額になるんだ~!」というインパクトもありませんし。(汗)

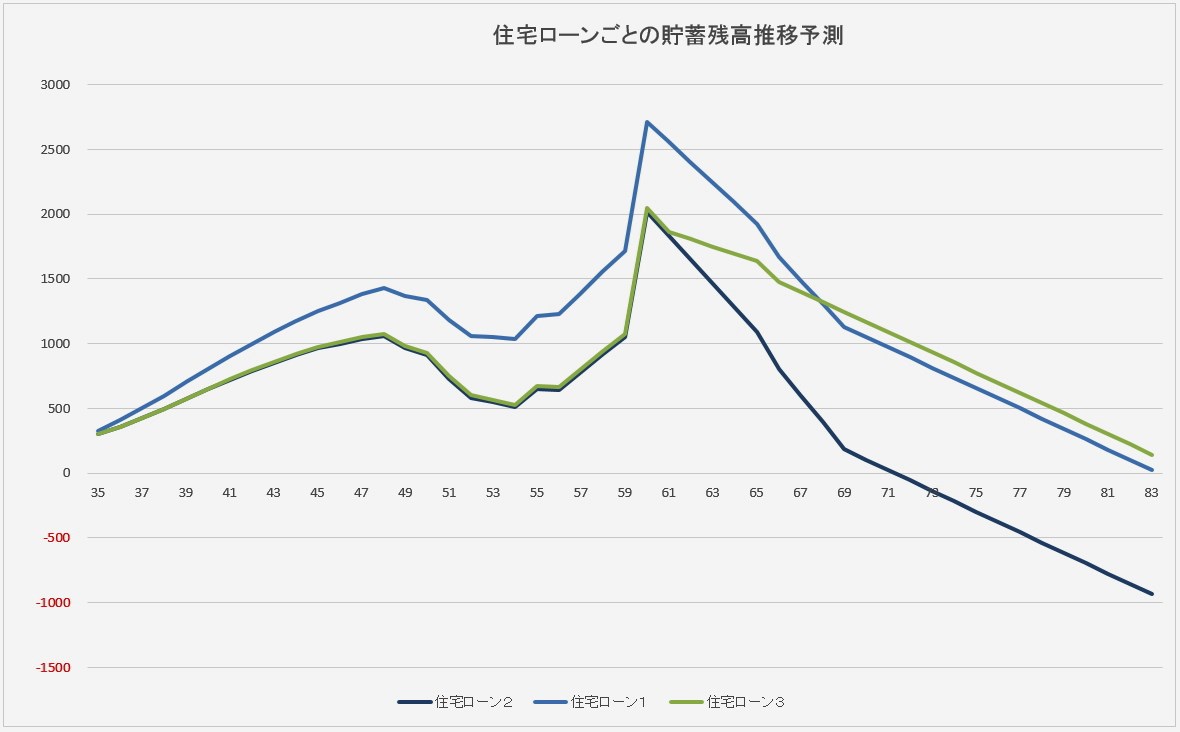

月々の返済額を11万円くらいまで許容できそうなら、(住宅ローン2)と逆の考え方もあります。 借入金額の3千万円はそのままで返済期間を短くするパターンです。 ちょっと試算してみましたが、返済期間を27年にすると月々の返済額は約10万6千円でした。 ちなみに総返済額は約3,420万円です。 (住宅ローン3)としてグラフに追加してみましょう。

これまた当然の結果ですが、(住宅ローン2)と同じような貯蓄残高で推移したあと、返済期間が8年間短くなったことで最終的には(住宅ローン1)よりも貯蓄残高は少し多い結果となります。

ここでの話しは、あくまでも住宅ローンの借入金額を考えるときに、将来の家計像にまで具体的なイメージをもっていただきたいということなんです。 その予測に基づいて、何をするべきなのか、何ができるのか、どう準備するのかという対策を考えていくわけですから。 借入金額はもちろん、返済期間や住宅ローンの金利タイプも含めて、返済計画自体にこうした、ライフプランニングに基づく家計分析をしておくことって大事なことです。

ちなみに、ここで登場したふたつのグラフですが、住宅ローンの返済額や返済期間を少し修正しただけで、住宅ローン相談としてはほんの序の口です。 初回面談でもここまではたどり着けます。 住宅ローンについて不安がある場合、住宅ローンの試算だけなら数分でできます。 ただし、ややこしくなるだけなのでグラフは3本までです。 ご希望ならいくらでも追加しますが……。(笑)

もちろん、その先がもっと大切な時間になるのですが、住宅ローン相談では特にライフプランニングが重要です。

住宅ローン相談もライフプラン相談、宝塚市のライフプランラボへ

- 投稿日:

-

2016.07.07

- カテゴリー:

-

ライフプラン相談、住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

日銀がマイナス金利政策を公表したのは、2016年1月下旬のことでした。 半年経過した今月の住宅ローン金利ですが、衝撃的な水準にまで下がっています。 優遇金利がフルに適用された場合ですが、変動金利だけではなく10年固定金利選択型でも0.5%前後の条件をみかけます。 全期間固定金利(フラット含む)では、こちらも条件次第ですが1%前後の攻防です。

住宅ローン相談では、住宅ローンの仕組みとか考え方、変動金利・全期間固定金利の特徴など、最初にご相談者が気になっていることを中心にお話しをすることが多いです。 そして、新規の借入(これから住宅購入をというケース)であれば、今考えている借入金額・返済期間を参考にして、「とりあえず全期間固定金利で1.5%だと月々の返済額はこれくらいになりますね……」というように進んでいきます。 以前は、全期間固定と変動金利の金利差が大きかったので、この最初の試算に時間をかけることが多かったのですが、今月のような金利水準になってくると様子も変わります。

「全期間固定か、固定金利選択型か、変動か……、とりあえず最初は1%で試算してみましょうか」

(簡単です)(笑)

住宅ローン相談の本質も、やはり家計分析です。

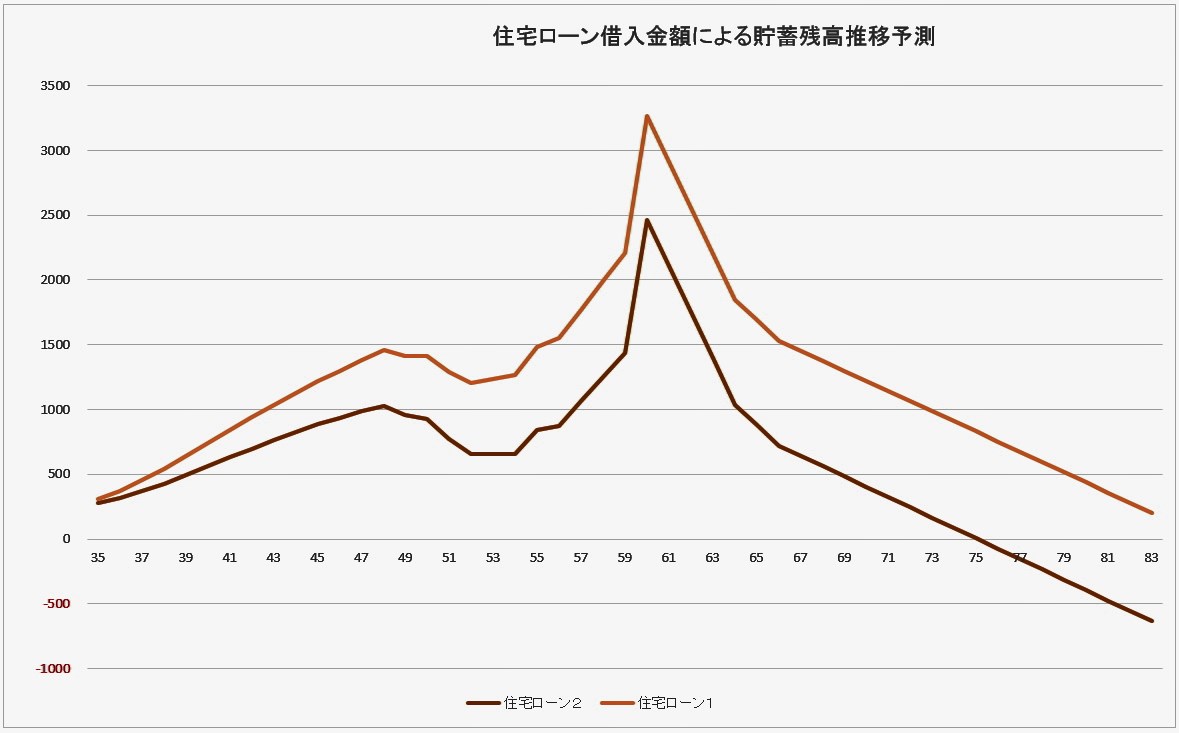

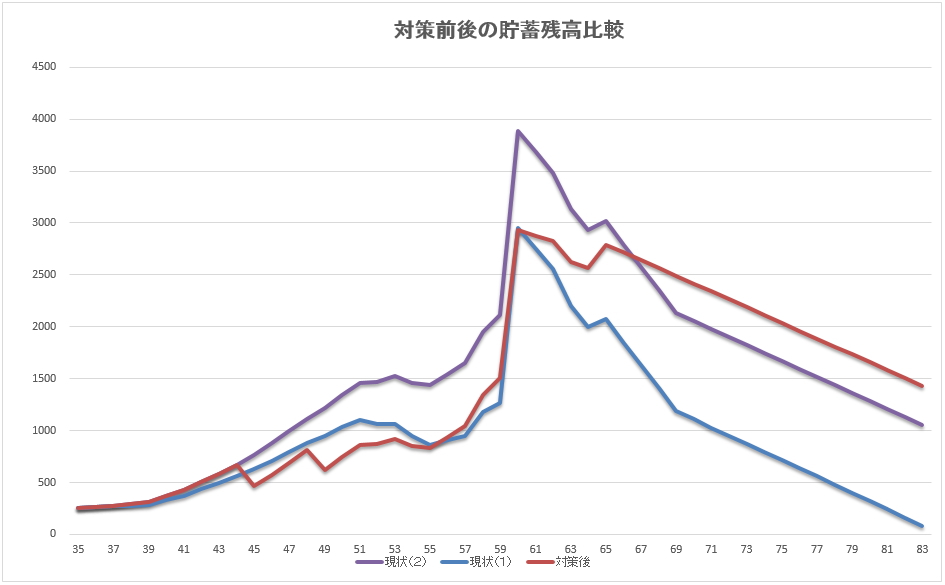

一般的に、住宅ローンの返済は長期間にわたります。 家計上のリスクにもさまざまありますから、借入金額の違いによって将来の家計に及ぼす影響を家計ごとに「見える化」することは大切ですね。

↑住宅ローンの借入金額の違いが、将来の家計に及ぼす影響をシミュレーション

わが家の場合、将来の家計の様子から逆算してみて安全性の高い借入金額は○千万円くらいかな。 でも、その金額よりももう少し高い物件を希望しているので、今後のライフプランにはこうした工夫や準備が必要だ、というように……。

住宅購入はとても大きなライフイベントですが、住まいに関する価値観という意味でも、将来のわが家のライフプラン、この機会に一度じっくりと考えてみるチャンスです。

住宅ローンの不安も、ライフプランニングでスッキリしますよ。

ライフプラン相談は宝塚市のライフプランラボへ

- 投稿日:

-

2014.10.17

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

固定金利か、変動金利か……

それぞれのメリットやデメリットについて整理して考えることも大切ですが、将来の家計の状態に合った返済方法を選ぶことが大切です。 もちろん、そのためには「家計のキャッシュフロー分析」をしてみると、より安心です。 家計のキャッシュフロー分析というと、少し面倒な感じをもってしまいますが、実は非常にシンプルな考え方です。 家計管理の考え方にも役立つはずです。

「変動金利のほうが金利が低くて返済額も少ないので魅力的だけど、金利上昇を考えると不安だ」という人は多いです。 現実には、「近い将来、金利が上昇し続ける」というのはあまり考えることもなさそうです。 しかしながら、住宅ローンの返済額について具体的に家計の将来像に盛り込んで試算してみることは、住宅ローンの借り方はもちろん、他にもいろいろな示唆を与えてくれます。

わが家の家計上の課題とか問題点がはっきりすると、住宅ローンの選び方や考え方も変わってきます。 「いつ頃、どんなお金が、どのように必要になり」そして、そのときわが家の家計は?と具体的に試算していくと、安全だと考えられる住宅ローンの借り方や返済方法がはっきりとしてきます。

住宅ローンの返済は長期間にわたります。 つまり、住宅ローンに関するご相談であっても、やはり「ライフプラン相談」の内容で、長期的な家計分析でしっかりと先を見通すことができればより安心です。 逆の表現をすると、住宅ローンで迷ってしまう理由は、長期的な家計の裏づけがはっきりしていないからではないでしょうか。

住宅ローンにも家計分析を

- 投稿日:

-

2014.08.26

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

住宅ローンを借りると、「返済予定表(償還予定表)」が発行されます。 毎月の返済額(元金返済分、利息分)や、返済額の推移などについて、初回の返済分から最終回まで全て記載されています。 同様に、住宅ローンを借りる前の試算の段階でも、およその返済予定については確認することができます。

よくあるパターンですが、「退職後まで住宅ローンの返済が続く」というケースでは、退職金をあてにしなくてもいいように、(期間短縮型の)繰上げ返済をがんばって、なるべく早く完済しようね」というように「返済計画」を考える人も多いでしょう。 しかしながら、がんばろうと考えていた「繰上げ返済」も、なかなか思うように進められないこともよくあることです。 収入の伸びが期待通りではなかったのか、支出の伸びが予想以上だったのか、または両者ともなのか。 子どもがいる人の場合であれば、さらに、将来の教育費のための貯えも気になるので、どうしても「繰上げ返済」のことが後回しになってしまうこともあります。

さて、冒頭の話題に戻ります。 「住宅ローンの返済計画」ですが、金融機関から発行された「返済予定表」も「返済計画」のひとつです。 ただし、決められた借入条件で、決められた返済予定に沿って完済まで返済をしていくという、「初歩の予定表」です。 わが家のライフプランに基づいて、将来の家計の様子をしっかりと分析し、効率的に住宅ローンを返済していける「わが家だけの返済計画」を立てておくことが必要ですね。

グラフは、家計の将来像を基にしながら、貯蓄残高の推移予測と、繰上げ返済等も含んだ住宅ローン返済計画をプランニングしている途中のものです。 家族が希望する生活を基本に、できるだけ安全に効率よく住宅ローンを返済していくためには、こうした長期の家計分析が必要です。

住宅ローンを借りる前、そもそも住宅購入を考えたときから、「わが家にとって安全な住宅ローン」について、将来の家計から逆算しながら考えることが大切です。 住宅ローンの返済計画が安全であるというだけではなく、返済計画の信頼性が高く、家族が希望するライフスタイルを実現しながらというところが大切ですから。 住宅ローンを返済するためだけに、生きているわけではありませんもんね。

住宅購入は、ライフプランニングのチャンス

- 投稿日:

-

2014.08.04

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

先日、住宅ローンのご相談で、提携ローン(変動金利)の借入金利が0.775%というケースがありました。 もちろん、借りる側にとっては非常に魅力的な条件です。 ここでは、実際の試算結果ではありませんが、Excelで繰上げ返済の簡易試算をしてみた結果を、節約できる利息相当金額で比較してみます。

借入金額は3,000万円、借入期間 35年です。 5年後に約300万円を繰上げ返済(期間短縮型)をした場合の簡易試算です。(便宜上、変動金利タイプの金利は変わらない前提です)

【変動金利0.775%の節約利息】 約74万円

【全期間固定金利2.5%の節約利息】 約300万円

当然、予想されたことですが、金利の低い変動金利の場合、固定金利よりも繰上げ返済のメリットは大幅に少ない結果となりました。 もちろん、この結果をふまえて、「金利は高いけど、全期間固定金利にしよう」とか、「無理に繰上げ返済をしなくてもいいか」ということではありません。

低い金利で借りている間に、「繰上げ返済できる資金があれば運用してみよう」とか、「住宅ローン減税があるからしばらく繰上げ返済はしないでおこう」というような「思惑」が頭に浮かぶ人もいるでしょうね。 もちろん、そうした前提でいろいろと試算してみることは可能ですが、基本的なスタンスとしては、「住宅ローンの借入元金は早く減らす」というシンプル思考でいいと思います。 いや、「いいと思います」レベルではなく、「可能な限り、早く減らすべき」です。 長期的な家計運営にはさまざまな潜在的リスクがあります。 どのようなリスクが発生するかはわかりませんし、特に何事も起こらないないこともあるでしょう。 しかし、節約できた利息相当分で「損」をすることはありません。 少ないメリットであっても、そうした積み重ねが「老後のゆとり」につながることも間違いありませんから。

上記のような比較をすると、メリットが少ないと感じてしまいますが、多い少ないではなくて、メリットがあることは事実です。 何もしないで、確実に74万円を手に入れることは不可能です。(笑)

今回のご相談では、家計分析の結果からいろいろと試算してみて、「緊急予備資金(いざというときのための必要資金)」や教育費の準備を進めながら、安全に繰上げ返済を実行していけるプランニングが可能でした。 長期的な住宅ローンの返済計画を立てる場合にも、ライフプランを考えること、長期的な家計分析をもとに計画を立てることは必要です。 蛇足ですが今回の記事、変動金利がいいとか、固定金利がいいとか、そういう比較とは一切、無縁ですからね。(笑) それと、メリット以外にも、繰上げ返済することで低減できるリスクはたくさんあります。

住宅ローンにも、ライフプランシミュレーションを

- 投稿日:

-

2014.07.08

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「頭金なしでも住宅ローンを借りることができます」というのはよくみかけます。 「頭金なしの住宅ローンは危険です」というのも同じで、よくみかけますよね。 結論から書いてしまうと、「頭金だけの問題ではない」ということになります。 もちろん、いろいろな条件というか家計によってさまざまな前提条件がありますから、一概に決めつけるわけにもいきません。 長期間にわたる住宅ローンの返済です。 危険かどうかというのは、頭金だけではなく、結局は、借入金額の問題でしょう。

賃貸住居に住みながら、つまり、家賃を支払いながら住宅購入に向けてコツコツと計画的に頭金を貯めることができた世帯であれば、それだけ家計管理の実績という面からも住宅ローンの返済について安心感があります。 もちろん、貯蓄の目的は頭金を貯めるためだけではありません。 子どもがいれば教育費、その他にもさまざまなライフイベント、そしてもっと先には老後の生活設計が控えています。 住まいにかかる費用としては、住宅ローンの返済額はもちろん、他にも維持費や修繕費の準備などもあります。 住宅購入時に、そうした費用を見積もっていくわけですが、上手に家計をコントロールできている世帯のほうが、いろいろな面で安心感があるのは当然ですよね。

一方で、頭金が十分に準備できていないから、住宅購入はまだ早いということでもありません。 頭金がしっかりと貯まるまで時間をかけられないという場合だってあります。 住宅購入に対する準備に十分な時間をかけられなかったのかもしれませんが、実際に住宅購入をきっかけにして、将来の家計管理も合わせてしっかりとした返済計画をもとに購入金額を考えればいいわけです。

購入する物件が決まったとき、頭金が少なければ、それだけ住宅ローンの借入金額が増える、その分、返済額が増え、利息負担も増えるというだけであって、頭金のない住宅ローン自体が悪いわけではありません。 頭金がしっかりと準備できていても、返済が苦しくなる家計だってたくさんありますから。

無謀な住宅ローンというのは、「頭金」の問題ではなく、そもそも長期的な家計、家族のライフプランという裏づけから大きく逸脱してしまうような「借入金額」ということになります。 住まいを手に入れるという夢や希望も大切なことですが、他にもたくさんあるライフイベントとのバランスやプライオリティも考慮しながら、わが家らしい暮らしを実現することも大事にしたいですね。

豊かで安心な暮らしのお手伝い ライフプランラボ

- 投稿日:

-

2014.05.14

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「住宅ローンの返済が退職後まで続くから、はやいうちに繰上げ返済を頑張らなくっちゃ」

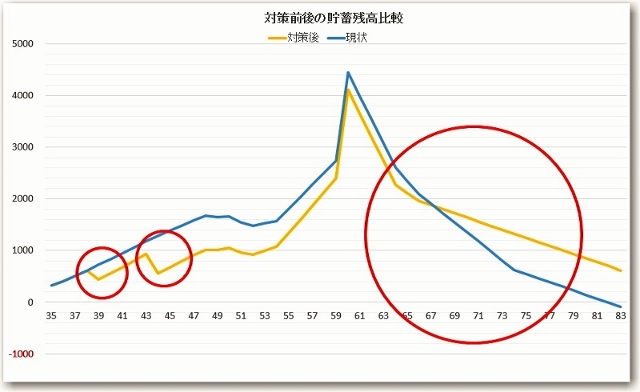

と考えてはいたものの、なかなか思うように貯蓄が積み上がらず、おまけに子どもの教育費用の準備も心配になってくる。 最悪、退職金があるけど、果たして当てにしてもいいのかどうか。 というように悩んでいる人は多いものです。 住宅ローンを借りた当初は、「子どもが小さい間にお金を貯めようと思っていたのに、なかなか貯まらなくて」という場合、残念ながら計画自体が甘かったというケースと、少し意識すれば貯められたのにというケース、大きく分けると二つのパターンがあるように感じます。 前者は「少し借入金額が多かったのかな」、後者は「チャンスはあったのに残念」ということですが、いずれにしても、住宅ローンの返済期間は長期にわたります。 悩んでいるまま何もせず、時間ばかりが経過してしまうと老後の生活設計にも直結しますから、住宅ローンとどう付き合っていくのか、もう一度じっくりと考えてみたいものですね。

グラフは、住宅ローンの繰上げ返済をうまく実行できた場合のシミュレーションです。 住宅ローンの返済が始まって早い段階で二回の繰上げ返済を行った結果、返済期間が約10年間短縮でき、節約できた利息相当分が老後の貯蓄残高アップに大きく貢献していますね。

さて、本題です。 タイトルのように住宅ローンの繰上げ返済を確実に行うためには、「実行可能な範囲で具体的な目標」を持つことです。 例えば、「これから毎年100万円、5年後には貯蓄総額で600万円くらいになっているだろうから、手元に300万円を残して繰上げ返済に回そう」というように実現可能で具体的な目標ですね。

そこで、やはり重要になってくるのがライフプランです。

「いつごろ、どんなお金が、どのように必要になってくるのか」、将来、希望する家族の暮らしをもとに、家計の裏づけがしっかりしていれば大きな軌道修正も少なくなります。 「将来やりたいこと」「将来使いたいお金」について具体的に考えることは、そこから逆算して今必要なこと、今できることを継続するために大切なことです。

住宅ローンもライフプランから

- 投稿日:

-

2014.03.25

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

なかなか住まいの購入に踏み切れない……。 というケースで考えられるものとして、「安全に返済していける住宅ローンの金額なんだろうか」というのがあります。 そのため、固定金利か変動金利か、元利均等返済か元金均等返済か、少しでも条件の良い金融機関はどこだろうか、というようにいろいろと悩むことが多いものです。 もちろん、住宅ローンは「借金」ですから、金利は低いほうがいい、借入金額は少ないほうがいい、というのは当然としても、ピッタリくる物件にはなかなかお目にかかれないものです。

……というよりも、住まいに対する価値観について、別の視点からも一度考えてみることが必要な場合があります。 住宅ローンの返済期間は、30~35年と長期間にわたることが当たり前になっていますが、「それだけ長い間、果たして本当に返済していけるのだろうか……」という心配が拭えないケースもあります。 ただし、多くの場合、勤務先の経営環境が芳しくない、転職の可能性がある、健康状態が気になる、子どもが多い、というように心配すればキリがないことかもしれません。 そんなことを気にしていると、そもそも家なんて買えないということでもありませんが、購入する物件の価格帯を考えるときに、少し別の角度からも比較してみてはいかがでしょうか。

多少、強引なところもありますが、以下のような条件での比較です。 毎月の返済額(ボーナス併用なし)だけでなく、下のグラフの残高推移にも注目してみてください。

グラフの残高推移では、10年経過時の住宅ローン残高を記載しています。

借入金額と返済期間によって、毎月の返済額や残債の減り方が違ってくることは、考えてみれば当たり前ですし、表やグラフの結果についても容易に想像できる範囲ではないでしょうか。 しかしながら、購入する家の10年後の価値を考えたときはいかがでしょうか。 3千万円の住宅ローン、返済期間30年で購入した家の10年後の市場価格は?なんて、現実にはわかりませんが、返済期間が短い場合と比較してみると、住宅ローンの安全性という意味では、新しい発見になる人もいらっしゃると思います。 ただし、ムリをしてまで借入期間を短くしたり、無謀な繰り上げ返済になってはいけません。 あくまでも、住まい選びの考え方のひとつですよ。

また、返済期間が短くなることで変動金利を選びやすくなる場合もあります。 金利が低くなれば、当然ですが、今回の比較はもっと違ったものになります。 新築がダメで、中古物件がいいとかいう議論でもなく、もっと安い物件を探そうとかいうことでもなく、30~35年の返済期間がどうしても心配だという人は特に、購入する物件の将来価値と、住宅ローンの残高推移にも着目してみてはいかがでしょうか。 そうそう、賃貸vs購入という議論でもありません。(笑)

個人的には、中古物件がもっと流通するようになり、みんなが管理や修繕を早めにすることの価値を共有し、「長く大切に住まう」ことが当たり前になれば、住まいの選択肢がもっともっと広がっていいのにな……、と考えたりします。 将来、買い替え(住み替え)の可能性がある人も、「住まいの価値」って考えておきたいですよね。

もちろん、住宅購入にもライフプラン分析は効果的です

- 投稿日:

-

2014.02.28

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「住宅ローンの返済が重荷で、生活費を切りつめる日々」……、貯蓄はなかなか増えずに、たまるのはストレスばかり。 このように、住宅ローンの負担感から、「わが家には無謀な住宅ローンの金額だったかな」と考えてしまいがちですね。 しかし、生活が厳しいのは、住宅ローンが原因とばかりは言えません。

そもそも、無謀な住宅ローンとはいっても、月々の返済額で考えた場合に、住宅購入前に住んでいた賃貸住宅の家賃に比べて、1.5倍とか2倍の返済額になっているようなケースも少ないと思います。 家賃程度の返済額で購入できます……、というのもよく見かけますし、固定資産税やマンションの場合の管理費や修繕積立金の負担はありますが、それによって極端に住宅関連費全体がはね上がるわけでもありませんから。

住宅ローンに責任を押し付けていても仕方のないことで、そもそも住宅ローンの返済計画自体が甘かったというよりは、住宅ローン以外の支出についての予測が甘かったという側面もあります。 「住宅購入は人生でも最大級の買い物だ」というのは間違いではありませんが、月々の家計支出総額が仮に50万円で、その50万円のうち、住宅ローンの返済額が30万円とか40万円とかになる人はいないと思います。 つまり、住宅ローンの返済についての負担が大きいと感じる場合にも、「家計全体で考えた場合には、まだまだできることはある」と、再度、今後の返済計画や家計管理について検討する材料はあるということですね。

家族みんなで希望する「「わが家の暮らし」、つまりライフスタイルですが、収入の多寡にかかわらず、「手に入れたいもの」や「実現したいライフイベント」については、長期的な家計の裏付けをもとに優先順位を考えてみることも必要です。

一度購入した住宅を簡単に手放せるはずもありませんし、住宅ローンの借り換えなどでメリットがある場合などは確実に実行していくことなどは当然ですが、やるべきことはそれだけではありません。 もう一度、長期的な家計について俯瞰しながら、将来から逆算した「メリハリのある家計管理」を考えてみたいものです。

住宅ローンにもライフプランを

次のページへ »