- 投稿日:

-

2018.04.17

- カテゴリー:

-

ライフプラン相談、住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

今年(2018年)2月に初回面談のお客様。 住宅購入に際し、適正な住宅ローンの借入額についてご相談にお越しになりました。 まず、住まいに関する希望はもちろんですが、それ以外にもヒアリングする内容は多岐にわたります。

お子さんはまだこれからですが、希望するのかしないのかを含めて、希望するなら何人か、そして教育に関する考え方まで含まれます。 もちろん、予定は未定ですから断定することはできませんし、まだまだこれから考えていくことも多いのはもちろんですが、いろいろな可能性についてご夫婦で考え方を共有していただくにはよい機会になります。

夫婦とも正社員なので、お子さんを希望する場合には、産休育休とその後の職場復帰に加えて、時短勤務や保育園のことなど、仕事を続ける環境やご自身・ご夫婦の意識についてもいろいろとヒアリングしながら、ここでもご夫婦で再度、キャリアプランやライフプランについて考えながら再認識していただく機会となります。

いろいろな要素について、まだまだ確定しきれない部分も多いのですが、それぞれのパターンについて長期的な家計への影響度を「家計のキャッシュフロー分析」でシミュレーションしていきます。

つまり、ご相談のきっかけは住宅購入であっても、その答えは、ご相談者自身の今後の人生設計(ライフプラン)にあるのです。

一戸建ての住まいを希望していて、初回面談の際は、よい土地が見つかったために建物の見積もりをしてもらっている途中でした。 複数のパターンでキャッシュフロー分析をした結果から、おおよその住宅ローンの借入額については目処がつきました。 あとは、その予算の範囲に近いところで見積もりが出てくるのかどうか……、といったところです。

その後、連絡があり、予算をかなりオーバーしそうなので、もう少し他の物件を探してみますとの連絡がありました。

さて、しばらく時間が経過したあと、再度の面談予約があり、新築じゃなくて中古一戸建てのリフォームでよい物件が見つかったので……、ということでした。 再度、具体的な住宅ローンのシミュレーションをしたうえで、ご相談者の長期的な家計の特徴や、「強み」「弱み」などについて一緒に考えるとともに、将来のライフプランについて再確認していただきます。

このタイミングでいったん、火災保険や地震保険についての情報提供をしながら、家計上の長期的なリスクやその対策についてもわかりやすくアドバイスをさせていただきます。

夫婦共働きでなかなか一緒に出かけられる時間もないのですが、住宅ローンについてもいくつかの金融機関で探してみたいと前向きでしたが、時間もタイトなのでしばらく住宅ローン選びに専念しますと……。 そのあと、生命保険についても見直しを考えているので、住宅ローンが落ち着いて、ゴールデンウィーク明けくらいにまたご相談させていただきます。 というところで今のタイミングなのです。

数日前、電話があり、「今、2つの銀行で説明してもらいましたが、○○%と、○○%の当初3年固定の条件提示があり、保証料などの費用もそれぞれ違うのですが……」 との内容でしたが、住宅ローン電卓のおかげで、電話中でもすぐに試算ができました。 結果、それほど大きな金額の差でもありませんが、ここはこのように考えればいかがでしょうか、というアドバイスをしたところ、「実はなんとなく、そんなイメージでした」と、その場で無事に結論がでました。

一戸建てを希望する人もたくさんいらっしゃるのですが、宝塚市近隣の場合は、物件探しに苦労する人も多く、比較的短い間に気に入った物件が見つかってよかったですね。 住宅ローンの手続きで、まだしばらくお忙しいと思いますが、次は生命保険の見直しへと引き続きご相談継続中です。

特に、住宅購入に際して住宅ローンのご相談の場合には、「ライフプラン相談」のメニューがお勧めです。 家計のキャッシュフローシミュレーションで住宅ローンの返済はもちろん、「長期的に豊かで安心な暮らし」の実現についてしっかりと考えてみましょう。

ライフプラン相談なら宝塚市の専門家へご相談ください

- 投稿日:

-

2017.05.31

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

ども!ファイナンシャルコーチの溝本です。

一般的な家計で、住宅ローンの借り方・返し方や、生命保険をどうするのか、そして教育資金をどうやって準備するのか、くらいは誰もが考えたり相談したりしながら経験するはずですが、これがファイナンシャル・プランニングですね。 もちろん、家計上のマネーに関する課題は他にもたくさんあります。 投資や資産運用という難しいものだけではなく、シンプルな定期預金や積立貯金もファイナンシャル・プランですから。

一方で、ライフプランは、「生活設計」や「生涯設計」という意味で使われることも多いのですが、それは、「生き方」「暮らし方」だと考えています。 「自分と自分の家族が、どのように暮らしていきたいのか」について考えることです。 特別なことや、難しいことではありません、皆さんが普段から当たり前にしていることです。

今の時代、マネーに関する情報は巷に溢れていて、その多くがポジショントークになってしまっていることは、仕方のないことかもしれません。 そうした多くの情報を、例えば「住宅ローンの得な借り方」とか、「生命保険はこうしなさい」、「有利な学費の貯め方」というように独立した情報として収集していると、どうしても「どれがいいのかわからない」という状態になってしまいがちです。

ファイナンシャルプランは「手段」で、「目的」はあくまでもライフプラン。

将来、希望するライフプランという「目的」の多くを、できれば効率よく実現するための「手段」がファイナンシャルプランということですね。

住宅ローンや生命保険といったファイナンシャルプランについて、個別に考えているだけでは、引き続き多くの情報に翻弄されてしまうことになります。 ライフプランを実現するための手段であり、将来のライフプランから逆算するというイメージで考えれば、大きな失敗も避けられます。

ただし、大切なこと……

ライフプランは、将来にわたって変化するものです。

つまり、ライフプランを基に設計されたファイナンシャルプランであっても、ガチガチに効率のみを追求したものでは、将来、軌道修正が必要になったときに困ることがあるかもしれません。 街なかを走る車のステアリングが、レーシングカーのようなあそびのないステアリングだったら危険なのと同じです。

ライフプランは変化するものである…、という前提に立てば、ファイナンシャルプランも修正することを前提に考えることは当然です。 ライフプランの変化の可能性や度合いにもよりますが、大きな失敗につながらないように、ファイナンシャルプランもフレキシブルなものでありたいですね。

マネーに関する課題についてはライフプランを基に考えるクセをつけておきたいものです。 そう、「ゆる~く」でもいいので。

ライフプラン相談は、暮らしと家計のFP相談室 ライフプランラボへ

- 投稿日:

-

2014.12.30

- カテゴリー:

-

老後資金相談

- コメント・トラックバック:

- コメントは受け付けていません

老後の暮らしのために、いくらの貯蓄を準備しておけばよいのでしょうか? という不安があること自体、ムリもないことだと思います。 公的年金制度や超低金利など、考えてみれば不安材料しか見当たりませんから。(汗)

ただし、結論から書いてしまうと、「いくら必要なのかは、いくら使いたいかで決まる」ということです。

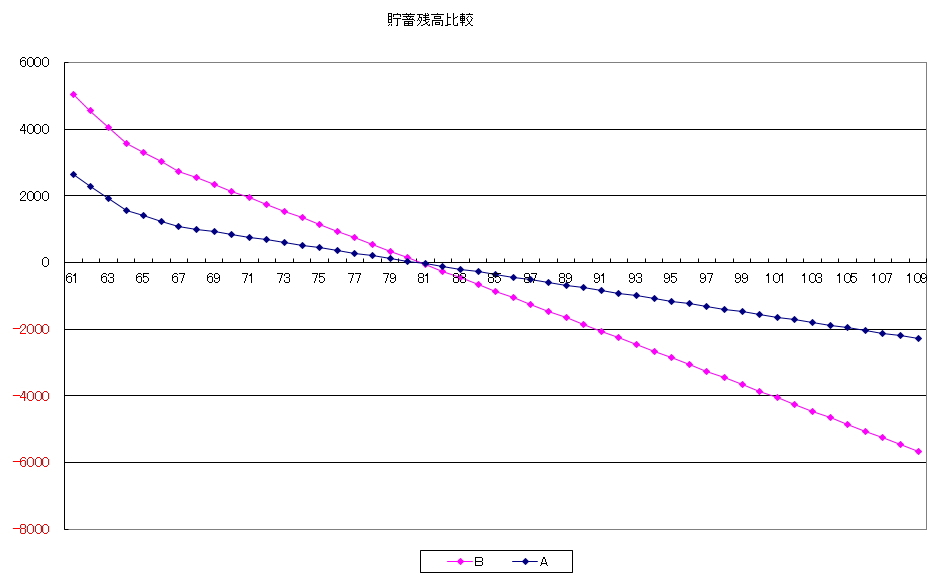

ちょっとお遊びというわけでもありませんが、貯蓄残高推移グラフを作ってみました。 60歳定年で完全リタイア、65歳以降は夫婦それぞれの年金収入のみという前提で、比較するために変更したところは……

(B)ピンクの折れ線グラフ

リタイア時の貯蓄残高は5,500万円で、以降の年間支出額は480万円(月々40万円)

(A)ブルーの折れ線グラフ

リタイア時の貯蓄残高は3,000万円で、以降の年間支出額は360万円(月々30万円)

どちらも81歳の時点で、同じように貯蓄残高は底を尽いてしまいます。 ま、そのようにグラフを作ったので当然の結果ですが。(笑)

実際には、貯蓄残高を気にしながら暮らしていきますから、貯蓄がゼロになるというのはあまり考えられませんね。 とは言うものの、生活水準はやはり年金収入を基本に、預貯金の残高を頼りにしながら決まっていきます。 貯蓄が潤沢にあっても、使えば減ります。 これも当たり前のことでしたね。

つまり、老後の準備を考えるのであれば、「どのような暮らしを希望するのか」というところから始めることが大切です。 もちろん、潤沢な預貯金があれば選択肢が増えることも当然です。 現役時代の暮らしも大切ですが、長い期間にわたる老後の暮らしについても考えておきたい。 医療や介護の備えはどのように考えればよいのか。 漠然と考えているだけでは、なかなか行動に結びつきません。 退職金制度や60歳以降の働き方にも大きな変化が現れています。 老後の暮らしや働き方、お金の不安については、ライフプランを考えるところから始めておきたいですね。

ライフプラン相談は、宝塚市のファイナンシャルプランナー ライフプランラボへ

- 投稿日:

-

2014.12.02

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「いつ頃まで、どんなペースで働く必要があるのか」というご相談に至るケースもあります。 きっかけは住宅ローンや退職金など、いろいろなケースがあります。 結果として「働き続ける」ことについても、選択肢のひとつとして考慮する必要がある場合ですね。 60歳以降も働き続けるといっても、継続雇用、再就職や、パートなどまで考えるとなると簡単に決められるものでもありません。 また、いったん退職してからでは選択肢を狭めることになってしまいます。

やはり、最初にやるべきことは、家計の将来の様子について具体的に把握すること。 それから、どのような暮らしを希望するのか考えること。

「どのような暮らしを希望するのか」って、お金の心配だけではありません。 長く続けられる趣味はありますか? ご近所に仲のよい友達はいますか? もっと言うと、健康面での不安はありませんか? (私自身も自問自答)

すべてが手に入るわけではありませんが、家計の裏づけに基づいて、できればたくさんある選択肢の中から選んでいきたいものですよね。 そのためには、やはり早い準備が必要です。 老後の暮らしについて具体的に考えてみること。 最初は妄想レベルでも構いませんよ。(笑)

「どんなペースで、いつまで働くのか」によって、家計の様子がどれくらい変化するのか具体的になると、働くことについての考え方も少し変わってきます。

老後の充実した暮らしのためにもライフプランニング

- 投稿日:

-

2014.09.16

- カテゴリー:

-

ライフスタイル

- コメント・トラックバック:

- コメントは受け付けていません

将来、家族で希望するライフスタイルを実現するためには、予算を考えることも大切です。 もちろん、お金だけがすべてではありませんが、経済的裏づけがあればそれだけ選択肢が広がることも現実です。 今の暮らし、少し先の暮らし、ずっと先の暮らしと、先になるほど優先順位が低く感じられてしまうものですが、果たして本当にそうでしょうか。 いまさら書くまでもありませんが、高齢化にともない、リタイア後のライフスタイルは自身の人生に大きな影響を与えることになるでしょう。 忙しくて、なかなか自分の時間がないといった現役時代に比べて、貴重な時間を手にしたとき、果たしてあなたはどのように充実した暮らしを送りたいですか。

「老後の年金なんて当てにならない」というイメージを抱く人は多いようですが、よく考えてみると年金が破綻した場合の老後の暮らしほど衝撃的なものはありません。 もし、年金破綻が現実であれば、たった今から相当厳しい自助努力が必要になりますね。 もちろん、公的年金財政が厳しいことから、将来的には「さらなる給付減、負担増」については想定しておく必要もあると考えていたほうがよさそうですが。 いずれにしても、長い老後の生活について、希望するライフスタイルを手に入れるためには、それなりの準備が必要なことは言うまでもありません。

リタイア後の生活設計を家計面から考えた場合、気になるキーワードとして、「晩婚化、晩産化」や、退職金制度の変化、継続雇用、退職後まで続く住宅ローン返済などはすぐに頭に浮かびます。 いずれもここ数年になって話題になることばかりではないでしょうか。 これらの話題は、まぎれもなく老後の生活設計に直結するものばかりです。 「とにかく一生懸命節約に励んで、老後のための貯蓄を最大限優先しなければ」なんて言うつもりは毛頭ありません。 ただ、今の暮らしの充実も大切なことですが、将来、希望する暮らしについて具体的に考え、必ず実現させるんだという目標を持つことも大切なことです。 長期的な家計の裏づけを持ち、持続できる「豊かで安心な暮らし」を手に入れたいものですね。

豊かで安心な暮らしのお手伝いは、ライフプランラボへ

- 投稿日:

-

2014.08.05

- カテゴリー:

-

老後資金相談

- コメント・トラックバック:

- コメントは受け付けていません

老後の生活設計のために、「お金」や「資産」を積み上げることは結果的に必要ですが、そのために、まずやるべきことは……

現役時代の収入には変動があります。 少しずつでも安定して増え続けるのであれば問題ありませんが、なかなかそうもいきません。 加えて、教育費に関する支出も、進路の変更などがあれば大きな変動要素にもなります。 「年間収支の予測」を大幅に見直す必要に迫られることも十分にあり得るということですね。 もちろん、自動車や大型家電、家具の買い替えや、住まいのリフォームなど、他にもいろいろと計画的に備えておきたい支出もあります。

では、リタイア後の家計収支はどうでしょうか。 年金受給が始まれば収入は一定(厳密には多少の変動はありますが)。 退職して厚生年金があり、夫婦でそれなりの年金受給額に恵まれた場合、基本的な生活費は年金額の範囲内でやり繰りをしながら、その他の臨時・一時的な支出については預貯金を取り崩すというイメージが近いのではないでしょうか。 現役時代から、老後の生活費を……と、堅実に準備するのはなかなか難しいものです。 まず最初に、「いったい、いくら必要になるんだ?」とあちこち調べてみても、あまりにも大きな金額で思考停止してしまいそうだからです。

ちょっと話しはそれますが……

先日、法事で親戚が集まったときのこと。 久しぶりに飲みながらいとこや叔父たちとあれこれ話していたのですが、「俺らが子どもの頃の60歳に比べて、今の60歳ってホントに若いよな~」という話題になりました。 同じように感じる人も、多いのではないでしょうか。

話しをもどします……。

平均寿命も延び、リタイア後の生活設計にも「体と心とお金の健康」を考えることが必要な時代です。 現役世代と同じか、それ以上に、ライフスタイルが多様化し、充実した老後の生活も人によってさまざまです。 さらに、医療や介護、終の棲家や終末期について考えることばかり取り上げられがちです。 もちろん、終活について考えることも必要ですが、まずは、どんな老後の暮らしを希望するのか、夢や希望について計画を立てることが順序としては先ではないでしょうか。

現役時代と同じく、長い老後の生活です。 充実した生活を送るためには、「本当に希望する暮らし」を実現するための準備が必要です。 お金や資産を積み上げるためには、本当に希望する暮らし、やりたい事について考えることから始めたいものです。 リタイアの準備には、たくさんの「夢」や「希望」を積み上げる。 必要な予算について考えるのは、それからで十分です。

老後の準備にも、ライフプランシミュレーションを

- 投稿日:

-

2013.12.25

- カテゴリー:

-

資産運用相談

- コメント・トラックバック:

- コメントは受け付けていません

「貯蓄から投資へ」という背景は理解できますが、「長期投資」や「分散投資」という文字をあちこちで見かけるようになり、投資や資産運用をすることが目的になってしまっているような気がします。 ライフプランラボでは、資産運用のご相談といっても、いわゆる投資顧問業務は行っておりませんが、それでも資産運用に関するご相談は多いです。 実際のご相談の際には、投資や資産運用にもライフプランニングが必要だと考えていますから、「家計のキャッシュフロー分析」を重視しています。 まずは、投資や資産運用を始める目的を明確にし、各家計ごとに運用方針を確立してもらいたいからです。 ……とは言っても、機関投資家のようなプロの難しい運用方針ではなく、もっと基本的なところですが。

いわゆる投資や資産運用に配分する金額は、どのように決めればいいのでしょうか? 「これくらいだったら、もし値下がりしても大丈夫かな」という感覚的な判断でも構いませんが、どうせなら将来の家計の様子、将来希望するライフイベントから総合的に判断するほうが安心ではないでしょうか。

せっかく投資や資産運用を始めるわけですが、リターンについての目標はどのように決めればいいのでしょうか? 「あまり高いリターンはリスクが高いから、○%くらいでいいかな」という、リスクとリターンの関係も、よくよく考えてみれば非常に奥が深いものです。

また、「リスク」という言葉は、「損失」や「値下がり」という意味に受取りがちですが、予想以上に「儲かった」場合にも使います。 考えていた以上の「含み益」が生じた場合に、どのように対処すればいいのでしょうか? 「さっさと売却して利益を確定させる」「まだまだ儲かるかもしれないから、しばらく様子をみる」「長期投資を考えているから、売却は考えない」というようにいくつも考えられますが、仮に売却するとしても、その後の運用はどうすれば良いのでしょうか。

グラフの詳しい説明は省きますが、家計のキャッシュフロー分析で予測した将来の貯蓄残高推移グラフです。 「現状推移」以外に、資産運用についての総資産運用利回りを「上限」「下限」という二つのパターンで比較しているところです。 このケースでは、リタイア後の資産運用になっていますが、将来の看護・介護やその他、希望するライフイベントのために温存しておきたい金額を明らかにしたうえで、「どれくらいの損失まで家計は耐えることができるのか」という視点で具体的な目安を持っておくことができるようになります。

資産運用は「目的」ではなく、あくまでも豊かで安心な暮らしを実現するための「手段」のひとつです。 好きな人はどんどんチャレンジすればいいと思いますし、どうしてもムリな人に向いた方法もあります。 どちらになっても、「わが家の将来像」を俯瞰して知ることで、家計の安全性は大きく変わってきます。 投資や資産運用にも、ライフプラン分析は効果的ですよ。

投資や資産運用にも、ライフプランを

- 投稿日:

-

2013.12.10

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

ズバリ、ライフプランをしっかりと考えてみること。

現役時代の大きな家計上の課題というと、「住宅ローン」「教育費」「生命保険」などが挙げられると思います。 リタイア後というと現役時代に比べるて漠然としていますが、やはり住まい方・暮らし方の全てについての課題はたくさんあります。 「ずっと先のことだから……」ということもありますが、目先の課題を解決するほうを優先するのも仕方のないことかもしれません。

今も老後も、豊かで安心な暮らしを希望するのは当然ですが、長期的な家計の様子を具体的に考えてみることは大切なことです。 将来の家計の様子から逆算して、今の暮らしについて考えることができるからです。

家計上の課題で、「○○しようと思っているのに、なかなかできなくて……」という人は、将来像が具体的でないことが原因かもしれません。

それぞれの家計において、「居心地のいいところ」ってあると思います。 節約するにも、お金を貯めるにも、お金を使うにも、「居心地のよさ」って必要ですよね。 長期的な家計の様子を知ることが、今の家計管理についての「居心地のよさ」にもつながります。

「今、こうしておけば、わが家の暮らしはだいたい大丈夫」

こうした「ものさし」を持っておくと、肩の力を抜いた家計管理ができるようになりますよ。

家計に少しのゆとりが生まれると、人生の選択肢が増えます。 特に、老後のライフスタイルについては、これからますます多様化していくことが予想されます。 お金に振り回される必要はありませんが、選択肢は多いほうが有難いですよね。

家計に少しのゆとりを生むために、できれば多くの選択肢から希望するものを手に入れるために、ライフプランを考えることが必要です。 人生は常に選択の連続ですが、大きな失敗をせず、重要な判断をする場面では、長期的な家計の裏づけが必要ですから。

すべてのご相談は、ライフプランが基礎になっています

- 投稿日:

-

2013.12.09

- カテゴリー:

-

ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

「終活」という言葉が、流行語大賞のトップテンのひとつに選ばれたのは、昨年2012年のことでした。 つまり比較的新しい言葉ですが、最近ではニュースなどで終活の話題をよく見かけるようになりましたね。 よく見かけるとはいっても、その内容は主に、「散骨葬などが注目されてきている」「イベントでの入棺体験」「エンディングノート」などが多いのではないでしょうか。

もちろん、そうした話題も終活のひとつですが、「人生の終焉期」とばかり考えていると、「終活」のスタートをきるタイミングは、ますます遅くなってしまいます。 現実に、ライフプランラボへご相談にお越しになる人で、70歳前後の人の場合でも、「終活」や「エンディングノート」の話題になると、「まだまだ私なんて早いです」とおっしゃる方も多いのが現実です。

私はいつも、「終活はライフプランの締めくくりですよ」とお話しをしています。 それは、「終活」がひとつの独立したテーマではなく、ライフプランの延長線上にある共通したテーマだと考えているからです。

例えば、老後の暮らしの土台となる「住まい」です。 住宅ローンも終わり、長く快適に住むためには、修繕やリフォームが必要な場合も多いですね。 また便利な都市圏のマンションに住み替えるケースもよく見かけるようになりました。 その際に、将来の看護や介護を考えることも多くなっています。 看護や介護を考えるときには、誰が介護の中心的役割を担うのかということも検討材料になってきます。

もちろん、現実には看護・介護の多くは家族の誰かに負担が偏る傾向はありますし、本人たちの意向だけで決められるものばかりでもありません。 しかし、将来を考えたときに、どんな暮らしを希望するのかというとき、看護や介護まで共通したテーマとして考える時代になっていることは間違いありません。

超高齢化が当たり前の時代になり、高齢者を対象としたサービスもまだまだ増えていくでしょう。 選択肢がたくさんあり、希望する老後のライフスタイルが増えても、家計の裏付けを伴わないようでは現実的なものとはいえません。 たくさんある選択肢だからこそ、本当に希望する老後のライフスタイルを実現させたいですよね。 そのための準備は早いほうが、できることがたくさんあります。

終活にも、老後の生活設計にも、ライフプランを

- 投稿日:

-

2013.12.08

- カテゴリー:

-

老後資金相談

- コメント・トラックバック:

- コメントは受け付けていません

NISA(少額投資非課税制度)の登場で、リタイア後に資産運用のスタートをと考えている人も多いのではないでしょうか。 いろいろとメリットのある投資優遇制度ですが、ここでは制度のメリットやデメリットではなく、老後の資産運用について、最も基本的なことについて書いてみたいと思います。

リタイア後ということですから、給与収入など現役時代の収入に代わって、年金収入が普段の生活の支えになります。 支出については住宅ローンや教育費という大きな負担がなくなり、家計の年間収支は安定したものになっているはずです。 つまり、今後の生活設計について家計の裏付けとしては予測しやすい期間になってきます。

(公的年金の将来や、看護、介護等の不安については、また別の視点になります)

NISAは少額投資の優遇制度ですから、投資経験の少ない人が資産運用を始めるには良いきっかけになるかもしれません。 最初は少額で、少しずつ勉強や情報収集をして、経験を積みながら……、というイメージですね。

さて、そんな投資初心者の資産運用ですが、リタイア後に限らず、リスクについてどのように考えておくかということが大切になってくることは当然です。 少し堅苦しい言葉で表現すると、「リスク許容度」をきちんと測定しておくということです。 家計ごとに、お金の面だけでなく性格なんかも含めて、どの程度のリスクに精神的負担なく耐えることができるのかという考え方です。

(リスクというのは、損失というイメージが強いと思いますが、思ってもみなかった利益を指す場合もあって、なかなか難しい言葉です。ちょっとややこしくなるので、リスクについては「損失」のイメージで書きすすめます)

つまり、わが家の場合、どの程度の損失額まで耐えることができるのか、具体的に考えておくことが必要です。 耐えられる損失の額を常に意識しながら、逆算して投資金額や投資対象を選ぶという考え方が大切になってきます。

ようやく今回の本題……

投資や資産運用を考える場合、「リスク許容度」をしっかりと分析するためには中長期的な家計分析が必要です。 つまり、ライフプランに基づく「家計のキャッシュフロー分析」です。 長い老後の生活ですが、どのようなイベントを希望し、どのような暮らし方、住まい方はもちろん、看護や介護といったことまで含めて具体的に考えてみること。

希望する老後のライフスタイルを実現し、維持していくために必要な家計の裏付けをしっかりと検証してはじめて、資産運用の基本方針も決めることができます。 投資スタイルがライフスタイルに優先することってありませんから。

老後の資金計画にも、ライフプランを

次のページへ »