- 投稿日:

-

2014.11.06

- カテゴリー:

-

その他

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボは初回面談のみ無料です。 つまり、「お試しの面談」、「相談のための相談」のようなイメージです。

とはいっても、通常の相談メニューと同レベルの内容で対応させていただきます。 初めてご相談にお越しになる場合のきっかけはいろいろとありますが、どのようなご相談内容であっても「ライフプラン」を中心に考えていくことが問題点や不安を解決するための近道であることが多いです。 また、家計管理の考え方についても、ライフプランラボで使っている「家計のキャッシュフロー表」の考え方を取り入れると、長期的な家計管理の目安や、適度な貯蓄と支出のバランスなどについての考え方を理解できます。

初回面談でも、その場で「家計のキャッシュフロー分析」についてはある程度のレベルまで作ってしまうことができます。 もちろん、より精度の高い分析や、ライフプランに合った問題解決のためのプランニングについては、有料相談のコースを選んでいただいて少し時間をかける必要はありますが。

家計のキャッシュフロー分析の利点は、将来の家計の様子がはっきりすることにつきます。 ご相談のきっかけとなった問題が、実はそれほど大きな問題でないことや、その他にもっと大きな問題点が明らかになることもあります。 顕在化している課題や問題点、潜在的な課題についても把握することができるのがキャッシュフロー分析の特徴です。

漠然と、「なかなかお金が貯まらなくて」という場合でも、現状を把握するところから始めて、将来希望する夢や目標について具体的に考えてみることは、家計管理に対する苦手意識を改善するきっかけにもなります。

ライフプランラボの初回面談をご利用くださいね

- 投稿日:

-

2014.09.12

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

毎度のことですが、「家計」という言葉を使うと、「家計簿」や「節約」という「やや後ろ向き」のイメージがつきまといます。 ついてしまったイメージについては仕方ありませんが、「家計」というのは家庭における経済状態全てを指すものだと思います。 これもよく書いたり、話したりすることですが、ファイナンシャルプランナーは「節約指南?」をしてくれる人というわけでもありません。 もちろん、家計簿分析等のアドバイスが得意な人もいるとは思いますが。

ライフプランラボは、将来のライフイベントを元にした「家計のキャッシュフロー分析」、つまり、年間ごとの現金収支を予測して長期的な家計の状態を把握するところから、さまざまな問題点や課題を把握して問題解決のためのプランを構築するという作業を得意としています。 もちろん、多くのご相談の経験から家計簿レベルの情報も蓄積されてきましたから、それなりに「節約アドバイス的?」なことも可能ですが、家計簿レベルの情報には地域間格差もあり、全国均一とはならないことのほうが一般的です。 つまり、節約や家計管理に関するアドバイスというよりも、「こんな工夫をしている人がいましたよ」とか、「そういう悩みを抱えている人も多いですよ」とかの情報は豊富です。

本題に入ります。(笑)

長期的な家計について予測することができると、どんなメリットがあるのか?

それは、普段の家計管理(節約レベルの話しではなく、普段の生活レベル)のなかで、「こうしていれば、だいたいわが家の家計は将来にわたって大丈夫だ」という家計管理の「目安」がはっきりすることです。

「長期的な家計管理の目安」を把握するためには、「家計のキャッシュフロー分析」が欠かせません。 キャッシュフロー分析という言葉は難しいのですが、「家計のキャッシュフロー分析」の考え方を理解して、わが家の家計に置き換えてしまえば決して難しいことでもありません。

1年間にわが家に入ってきた現金の総額-1年間にわが家から出て行った現金の総額=1年間の貯蓄残高の増減額

これだけを決算として毎年チェックすれば、「わが家の目安」と比べて現状を確認することも簡単になります。 是非、チャンスがあれば「家計のキャッシュフロー分析」をしてみてくださいね。

ライフプラン相談は、専門のファイナンシャルプランナーへ

- 投稿日:

-

2014.08.26

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

住宅ローンを借りると、「返済予定表(償還予定表)」が発行されます。 毎月の返済額(元金返済分、利息分)や、返済額の推移などについて、初回の返済分から最終回まで全て記載されています。 同様に、住宅ローンを借りる前の試算の段階でも、およその返済予定については確認することができます。

よくあるパターンですが、「退職後まで住宅ローンの返済が続く」というケースでは、退職金をあてにしなくてもいいように、(期間短縮型の)繰上げ返済をがんばって、なるべく早く完済しようね」というように「返済計画」を考える人も多いでしょう。 しかしながら、がんばろうと考えていた「繰上げ返済」も、なかなか思うように進められないこともよくあることです。 収入の伸びが期待通りではなかったのか、支出の伸びが予想以上だったのか、または両者ともなのか。 子どもがいる人の場合であれば、さらに、将来の教育費のための貯えも気になるので、どうしても「繰上げ返済」のことが後回しになってしまうこともあります。

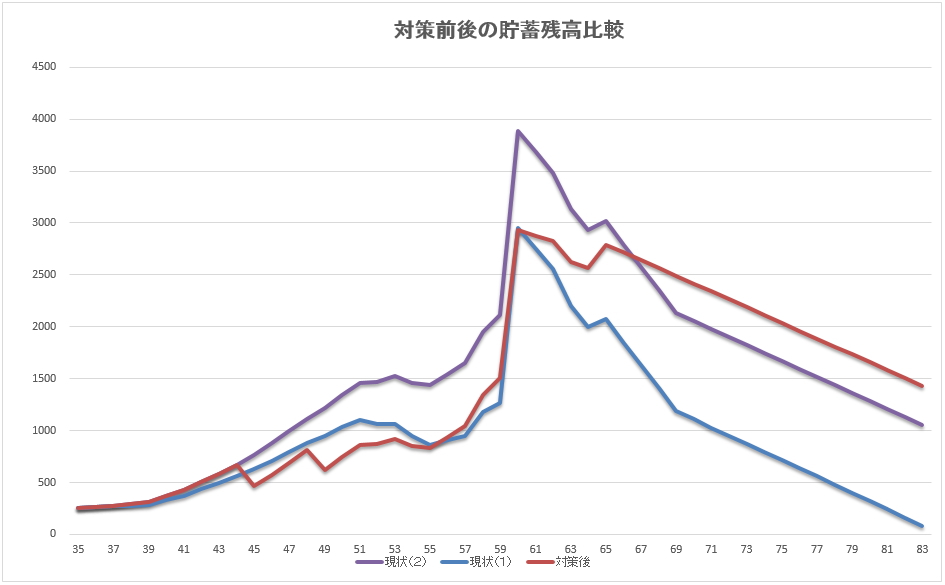

さて、冒頭の話題に戻ります。 「住宅ローンの返済計画」ですが、金融機関から発行された「返済予定表」も「返済計画」のひとつです。 ただし、決められた借入条件で、決められた返済予定に沿って完済まで返済をしていくという、「初歩の予定表」です。 わが家のライフプランに基づいて、将来の家計の様子をしっかりと分析し、効率的に住宅ローンを返済していける「わが家だけの返済計画」を立てておくことが必要ですね。

グラフは、家計の将来像を基にしながら、貯蓄残高の推移予測と、繰上げ返済等も含んだ住宅ローン返済計画をプランニングしている途中のものです。 家族が希望する生活を基本に、できるだけ安全に効率よく住宅ローンを返済していくためには、こうした長期の家計分析が必要です。

住宅ローンを借りる前、そもそも住宅購入を考えたときから、「わが家にとって安全な住宅ローン」について、将来の家計から逆算しながら考えることが大切です。 住宅ローンの返済計画が安全であるというだけではなく、返済計画の信頼性が高く、家族が希望するライフスタイルを実現しながらというところが大切ですから。 住宅ローンを返済するためだけに、生きているわけではありませんもんね。

住宅購入は、ライフプランニングのチャンス

- 投稿日:

-

2014.07.23

- カテゴリー:

-

生命保険相談

- コメント・トラックバック:

- コメントは受け付けていません

「生命保険を見直して家計を節約しよう」という掛け声(?)をよく見かけます。 生命保険を見直すと、必ず保険料を大幅にカットできて大きく節約できる、というイメージは根強いですよね。 ところが、月々、数千円の生命保険料を最優先に節約しなければならないような家計ほど、逆に、しっかりと生命保険のお世話になる必要性が高いという考え方もできます。 保険の目的は、「万一の場合……」「いざというとき……」と表現されるような場合に備えて、家計上の経済的リスクについて一定の保険料を負担しながらカバーしておくというものです。 いざというときにいつでも使えるように準備してある預貯金のことを「緊急予備資金」と呼んだりしますが、この緊急予備資金が潤沢にあればあるほど、保険のお世話になる必要性は薄れます。 つまり、「貯蓄がなかなかできなくて……」という場合には、家計において生命保険の重要度が高いケースが考えられますから、保険料を見直す、つまり保障内容を削減して節約するというように単純にはいかないことも多いのです。

もちろん、今、契約している生命保険の保障内容が明らかに過大であったり、あちこちで契約している保障内容がいろいろと重複していたりする場合には、適正に見直しをすることも必要です。 ただし、「緊急予備資金」の考え方からも、不要と思えるような保障・特約であっても、家計の現状や将来像から考えて判断することが大切です。 生命保険を見直すといっても、それは保険料を節約することがすべてではなく、家計の状態やわが家のライフプランに合った保障内容にすることが目的ですから。

(もちろん、保険料をカットすることが最優先の課題であり、ご相談者のニーズであれば、当然、ご要望に応じたプランニングはさせていただきます)(笑)

生命保険や住宅ローンのように、長期間にわたって支払い続ける支出項目については、月々の金額を少し削減するだけで、総支払額において大きな節約になることは間違いありません。 つまり、生命保険の契約内容を家計に合った適切なものにしておくことは大切です。 ただし、月々数千円であっても保険料負担の削減を優先して考えなければならないような家計自体が厳しい現状であるともいえます。 保険料の節約ありきで生命保険を見直すだけではなく、家計全体を見直す過程で生命保険の保障内容を適正なものにする。 つまり、全体のバランスからも、もう一度考えてみる必要があります。

ライフプランラボでは、生命保険のご相談以外のさまざまなご相談であっても、生命保険や火災保険・自動車保険などの保険証券をお持ちいただきます。 住宅ローン相談やライフプラン相談の場合でも、家計の将来について考えることからスタートしますから、契約しているさまざまな保険についても適切な契約内容になっているのかどうか、一緒に確認していただくためです。 保険の目的や必要性について「わが家の家計レベル」で理解できると、計画的な貯蓄の大切さも再確認できますから。

生命保険は、リスクマップを基本に一つひとつ丁寧に

- 投稿日:

-

2013.12.25

- カテゴリー:

-

資産運用相談

- コメント・トラックバック:

- コメントは受け付けていません

「貯蓄から投資へ」という背景は理解できますが、「長期投資」や「分散投資」という文字をあちこちで見かけるようになり、投資や資産運用をすることが目的になってしまっているような気がします。 ライフプランラボでは、資産運用のご相談といっても、いわゆる投資顧問業務は行っておりませんが、それでも資産運用に関するご相談は多いです。 実際のご相談の際には、投資や資産運用にもライフプランニングが必要だと考えていますから、「家計のキャッシュフロー分析」を重視しています。 まずは、投資や資産運用を始める目的を明確にし、各家計ごとに運用方針を確立してもらいたいからです。 ……とは言っても、機関投資家のようなプロの難しい運用方針ではなく、もっと基本的なところですが。

いわゆる投資や資産運用に配分する金額は、どのように決めればいいのでしょうか? 「これくらいだったら、もし値下がりしても大丈夫かな」という感覚的な判断でも構いませんが、どうせなら将来の家計の様子、将来希望するライフイベントから総合的に判断するほうが安心ではないでしょうか。

せっかく投資や資産運用を始めるわけですが、リターンについての目標はどのように決めればいいのでしょうか? 「あまり高いリターンはリスクが高いから、○%くらいでいいかな」という、リスクとリターンの関係も、よくよく考えてみれば非常に奥が深いものです。

また、「リスク」という言葉は、「損失」や「値下がり」という意味に受取りがちですが、予想以上に「儲かった」場合にも使います。 考えていた以上の「含み益」が生じた場合に、どのように対処すればいいのでしょうか? 「さっさと売却して利益を確定させる」「まだまだ儲かるかもしれないから、しばらく様子をみる」「長期投資を考えているから、売却は考えない」というようにいくつも考えられますが、仮に売却するとしても、その後の運用はどうすれば良いのでしょうか。

グラフの詳しい説明は省きますが、家計のキャッシュフロー分析で予測した将来の貯蓄残高推移グラフです。 「現状推移」以外に、資産運用についての総資産運用利回りを「上限」「下限」という二つのパターンで比較しているところです。 このケースでは、リタイア後の資産運用になっていますが、将来の看護・介護やその他、希望するライフイベントのために温存しておきたい金額を明らかにしたうえで、「どれくらいの損失まで家計は耐えることができるのか」という視点で具体的な目安を持っておくことができるようになります。

資産運用は「目的」ではなく、あくまでも豊かで安心な暮らしを実現するための「手段」のひとつです。 好きな人はどんどんチャレンジすればいいと思いますし、どうしてもムリな人に向いた方法もあります。 どちらになっても、「わが家の将来像」を俯瞰して知ることで、家計の安全性は大きく変わってきます。 投資や資産運用にも、ライフプラン分析は効果的ですよ。

投資や資産運用にも、ライフプランを