- 投稿日:

-

2014.12.30

- カテゴリー:

-

老後資金相談

- コメント・トラックバック:

- コメントは受け付けていません

老後の暮らしのために、いくらの貯蓄を準備しておけばよいのでしょうか? という不安があること自体、ムリもないことだと思います。 公的年金制度や超低金利など、考えてみれば不安材料しか見当たりませんから。(汗)

ただし、結論から書いてしまうと、「いくら必要なのかは、いくら使いたいかで決まる」ということです。

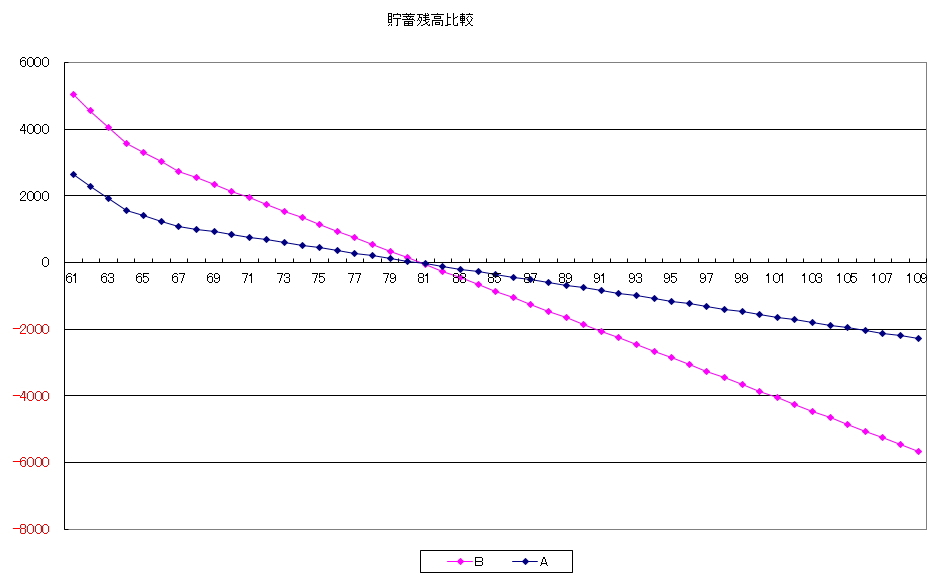

ちょっとお遊びというわけでもありませんが、貯蓄残高推移グラフを作ってみました。 60歳定年で完全リタイア、65歳以降は夫婦それぞれの年金収入のみという前提で、比較するために変更したところは……

(B)ピンクの折れ線グラフ

リタイア時の貯蓄残高は5,500万円で、以降の年間支出額は480万円(月々40万円)

(A)ブルーの折れ線グラフ

リタイア時の貯蓄残高は3,000万円で、以降の年間支出額は360万円(月々30万円)

どちらも81歳の時点で、同じように貯蓄残高は底を尽いてしまいます。 ま、そのようにグラフを作ったので当然の結果ですが。(笑)

実際には、貯蓄残高を気にしながら暮らしていきますから、貯蓄がゼロになるというのはあまり考えられませんね。 とは言うものの、生活水準はやはり年金収入を基本に、預貯金の残高を頼りにしながら決まっていきます。 貯蓄が潤沢にあっても、使えば減ります。 これも当たり前のことでしたね。

つまり、老後の準備を考えるのであれば、「どのような暮らしを希望するのか」というところから始めることが大切です。 もちろん、潤沢な預貯金があれば選択肢が増えることも当然です。 現役時代の暮らしも大切ですが、長い期間にわたる老後の暮らしについても考えておきたい。 医療や介護の備えはどのように考えればよいのか。 漠然と考えているだけでは、なかなか行動に結びつきません。 退職金制度や60歳以降の働き方にも大きな変化が現れています。 老後の暮らしや働き方、お金の不安については、ライフプランを考えるところから始めておきたいですね。

ライフプラン相談は、宝塚市のファイナンシャルプランナー ライフプランラボへ

- 投稿日:

-

2014.12.09

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボが開業して以来、ずっとこだわっているのが「家計のキャッシュフロー分析」です。 「キャッシュフロー」という言葉だけだと、企業会計に関する専門的なものというイメージですが、「家計の……」ですから、もっとシンプルでわかりやすいものです。 ご相談にお越しになる方のなかにも、ご自身で「家計のキャッシュフロー表」を、完成させてからお持ちになる人もいらっしゃいます。

家計のキャッシュフローとは、シンプルに現金収支のこと。 まずは、現在の家計の状況について、年間の現金収支を把握するところから始めます。 次に、将来の現金収支について予測していくわけですが、そのためにはライフプラン(生活設計)を考えることが必要です。

子どもがいれば、教育進路についてどのように考えるのか。 将来、住まいを購入したいのか、だとすればいつ頃か。 夫婦の働き方については、今後、どのように考えているのか。 海外旅行などのイベントや、自動車の買い替えなども含め、いろいろな予定について予算を考えていく作業の繰り返しです。 もちろん、ずっと先のことまで一気に決められるはずはありませんから、どこまでやるのかはケースバイケースですが。

家計のキャッシュフロー表を作成すると、将来のわが家の家計の様子が手に取るようにわかります。 怖いですか?(笑)

現状のまま推移すると、わが家の将来の家計がどのように変化するのか、という部分が具体的になります。 つまり、漠然と不安に感じていた部分が明らかになるので、「今からこうしていこう」という具体的な目標設定ができるようになります。

もちろん、住宅ローンを借りるときの長期的な返済計画などにもピッタリですね。 また、生命保険を考えるときや、他の金融商品を検討するときにも、将来の家計の様子から逆算して考えることができるので安心です。 子どもの教育費が、「いつ、どれくらい、どんなふうに必要になるのか」という場合にも、具体的に把握することができるようになります。

「将来が不安で……」という場合、「家計面での裏づけがないので不安だ」ということが多いです。 不安の正体を突き止めてしまえば、事前に対策を立てることもできます。 また、「不安だと思っていたけど、大丈夫だった」というケースだってありますから。

「こうしていれば、わが家の将来はだいだい大丈夫」という家計の目安をもって暮らしていくことは大切です。 それに、将来、希望する「あんなこと」や「こんなこと」について、できればたくさん実現したいものですよね。 多くの選択肢のなかから、本当に手に入れたい「夢や希望」を実現するためにも、長期的な家計の裏づけは必要ですから。

ライフプラン相談は、ライフプランラボへ

- 投稿日:

-

2014.12.02

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「いつ頃まで、どんなペースで働く必要があるのか」というご相談に至るケースもあります。 きっかけは住宅ローンや退職金など、いろいろなケースがあります。 結果として「働き続ける」ことについても、選択肢のひとつとして考慮する必要がある場合ですね。 60歳以降も働き続けるといっても、継続雇用、再就職や、パートなどまで考えるとなると簡単に決められるものでもありません。 また、いったん退職してからでは選択肢を狭めることになってしまいます。

やはり、最初にやるべきことは、家計の将来の様子について具体的に把握すること。 それから、どのような暮らしを希望するのか考えること。

「どのような暮らしを希望するのか」って、お金の心配だけではありません。 長く続けられる趣味はありますか? ご近所に仲のよい友達はいますか? もっと言うと、健康面での不安はありませんか? (私自身も自問自答)

すべてが手に入るわけではありませんが、家計の裏づけに基づいて、できればたくさんある選択肢の中から選んでいきたいものですよね。 そのためには、やはり早い準備が必要です。 老後の暮らしについて具体的に考えてみること。 最初は妄想レベルでも構いませんよ。(笑)

「どんなペースで、いつまで働くのか」によって、家計の様子がどれくらい変化するのか具体的になると、働くことについての考え方も少し変わってきます。

老後の充実した暮らしのためにもライフプランニング

- 投稿日:

-

2014.12.01

- カテゴリー:

-

生命保険相談

- コメント・トラックバック:

- コメントは受け付けていません

契約している生命保険の見直しを考えるタイミングって、たくさんあると思います。 ただし、多いのは、「営業職員の人に、見直しを勧められたから」というものかもしれません。 ライフプランラボも、生命保険・損害保険の代理店業務をしているわけですが、ここ数年は少し「生命保険相談」についての変化が感じられます。

以前は、ご相談にお越しになるきっかとして、「生命保険を見直したい」というストレートなものが多かったのですが、最近はそうしたご相談がほとんどなくなっています。 生命保険の相談が気軽にできるチャンネルが増えたからでしょうか。 逆に、「生命保険の見直しを勧められているが、どうしたものか悩んでしまって」というご相談のきっかけが、増えてきているように感じます。

生命保険の見直しを考えるタイミングって……

・結婚したから

・子どもができるから

・住まいを購入するから

というのが代表例でしょうか。

ただ、最近は……

・家計が厳しいから

・なかなか貯蓄ができないから

という理由によるきっかけも増えているように感じます。

ライフプランラボでは、どのようなご相談であっても「家計分野」に関するものであれば、契約している生命保険・損害保険の保険証書と、住宅ローンの返済予定表については、念のためにご用意いただくようにしています。 生命保険や住宅ローンというのは、長い期間にわたって負担し続けるものですから、場合によっては大幅な家計改善につながることもあり得るからです。

「生命保険を見直す」というと、たくさんある保険会社の中から、たくさんある商品を比較して、というイメージがあるかもしれませんね。 もちろん、そうした作業も必要ですが、やはりここでも「家計のキャッシュフロー分析」で、長期的な家計の様子をつかんでからスタートするほうがより効果的で安心です。 わが家にとって必要な保障内容を考える際、将来の家計の様子を具体的に把握してから保険商品を探すほうが、より柔軟で適正な保険商品選びにつながります。

「最終的にA社とB社に絞ってはみたが、そこからなかなか決められない」という場合には、長期的な家計の裏づけからも考えてみればすっきりと決断できることもよくあります。 「保険が嫌いな人」も、「保険が好きな人」も、家計のリスクマップを使って、保険と貯蓄とのバランスについて具体的に考えてみることも大切ですよ。

生命保険にもライフプラン分析を