- 投稿日:

-

2013.11.30

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

今さら説明するまでもないほどの超低金利が続き、住宅を購入する際に住宅ローンを利用する人にとっては有難い環境です。 もちろん、固定金利タイプも変動金利タイプも全ての金利が低いわけですが、月々の返済額を試算してみるとやはり変動金利の優位性が際立ちます。

金額だけを考えると変動金利だけど、もし将来、金利が上がったときが心配だし……

という不安は当然ありますし、何年後に何パーセント金利が上昇したら……、という試算だっていくらでも可能です。 ただし、実際の金利がどうなるかという前提条件自体がはっきりしませんから、なかなか判断できないのもわかります。

私が住宅ローンの簡単な試算で主に使っているのは、住宅ローン専用のソフトではなく表計算ソフトで作った簡易版です。 (専門のソフトは、より詳しい家計分析や具体的な返済計画を立てるときに使っています) 表計算ソフトでは極めて単純な作りにしていますが、ひとつだけ特徴があります。 毎年の返済額や元金と利息の割合はもちろんですが、借入残高の推移も同じように表示してあることです。

住宅ローンは「借金」、つまりお金を借りるわけですから、金利は低いほうがいいことは誰でもわかります。 最後まで返済し終わった場合の返済総額を比べることも必要ですが、借入残高、つまり「残債」の推移に注目することも大切です。

もちろん、将来の家計を分析したうえで、住宅ローンの返済計画を具体的に盛り込んでいくことが最も安心なことはいうまでもありませんが、今回は少しおいておくとして……。

住宅ローンに関するご相談も多いのですが、特に、変動金利が不安だという場合に、試算してみた返済表の残債の推移に注目してみると、返済計画が具体的になって安心なものになるケースもあります。(もちろん借入金額や家計の収支によって違いはあります)

いろいろと違った視点で考えてみることは、やはり大切なことですね。

住宅ローンは、具体的な返済プランを考えることが必要です

- 投稿日:

-

2013.11.29

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

昨日、私が登録している宝塚市の防災・防犯情報のメールが届きました。 タイトルは「火の元に注意しましょう」で、要約すると、「空気が乾燥していて西北西の風が強く吹くという予報です。火の元は十分に注意しましょう」という消防本部からの情報でした。 たまたま先週後半から、火災保険の設計や見積もりをすることが続いていたので、少しだけ記事に……。

「火災保険の新常識」というと大袈裟かもしれませんが、今の火災保険は「燃える」だけを補償するものではなくなっています。 「火災、落雷、破裂・爆発、風災・雹(ひょう)災、雪災、水災」というように建物に関する幅広いリスクをカバーする商品が主流になっています。

つまり、火災保険の設計や見積もりをするときには、建物の価値(時価や再調達価格)だけに注目するのではなく、自然災害などのリスクについても幅広く配慮する必要がでてきました。

ライフプランラボでは、火災保険についてのご相談の際、ハザードマップは欠かせないものとなっています。 また、火災保険や自動車保険などの損害保険はもちろん、生命保険や貯蓄に関する考え方を整理する場合に使う、リスクマップも非常に活躍しています。

ハザードマップに関する記事一覧

リスクマップに関する記事一覧

住宅を購入したときに契約した火災保険、ずっとそのままになっている人は「見直し」をする、しない以前に、一度、詳しい補償内容について確認をしてみてくださいね。 そして、何度もしつこく書いていますが、是非、お住まいの地域のハザードマップをチェックしてみてください。 大切なことですからね。

ライフプラン相談の特徴は、多面的アプローチです

- 投稿日:

-

2013.11.26

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

住宅購入前に、購入する物件の価格がわが家にとって適正なものかどうか……、つまり、住宅ローンが安全に返済できる金額なのかどうか不安だ……、というきっかけでご相談にお越しいただくケースもよくあります。 よくあるといっても、契約直前になって「やっぱり少し不安だが、背中を押してほしい」「家計のプロの立場で、本当に危険なら教えてほしい」というように、ご相談者の「本音」としてはふたつありますよね。

「なにをどう考えても、明らかに安全だ」という場合には、ご相談にお越しになる人も少ないでしょうから、実際には、「やや厳しいかな」というご相談のほうが多いかもしれませんね。 ただし、「今回の購入は、残念ですが見送りましょう」という結論に至ることは滅多にありません。 安全に返済し終えるまでに、どのような工夫が必要なのかを考えることから始めないといけませんから。

住宅ローンを借りることが不安な気持ちを払拭するためには、「家計の将来像」を具体的に描いてみることが大切です。 長期的な家計分析をもとに、住宅ローンの返済についても完済までどのように付き合っていくのかを試算してみます。

住宅ローンの「損得」や、一般的な「テクニック」のような情報はいくらでも手に入れることができますが、「わが家の家計」はもちろん、「わが家の暮らし」を元にした情報というのはどこにも存在しません。

いつ頃、どんなお金が、どのように必要になり、そのときわが家のお金は……

将来の家計の様子が具体的になるだけで、それまでの「不安」な気持ちが軽くなります。 そして、わが家の将来家計についての「強み」や「弱み」がはっきりすると、より具体的な対策を考えることができるようになります。 もちろん、住宅ローンの返済計画だけではなく、希望する家族の暮らしについて「長く」「広く」考えることになりますから、住宅購入は長期的な家族のライフプランをしっかり考えるには最適のタイミングです。

住宅ローンにもライフプランを

- 投稿日:

-

2013.11.14

- カテゴリー:

-

ファイナンシャルコーチング

- コメント・トラックバック:

- コメントは受け付けていません

やりたいことがたくさんあって、なかなか絞り込めない、というのはある意味幸せなことかもしれません。 年齢を重ねると、それまでの経験が逆にジャマをして、自然と「あきらめてしまっていること」が増えたりしませんか? 「本当にやりたかったことがあったはずだ」を探すことも、徹底的にお手伝いさせていただきますよ。(笑)

ライフプランをとことん考えていくと、どうしても優先順位をつけられないライフイベントも出てきます。 そんな場合にも、自分自身の「たな卸し」をしてみると、はっきりとしてくることがあります。 ライフプランは人生そのものです、お金のことばかり考えていても解決しないことだってたくさんあります。

「お金はとても大切だが、お金が全てではない」

ライフプラン相談は、とても奥が深いものです。 豊かで安心な暮らしへのアプローチの方法は、その人の価値観によっていくらでもあります。

ライフプラン相談は、経験豊富なライフプランラボへ

- 投稿日:

-

2013.11.13

- カテゴリー:

-

ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

終活はライフプランの締めくくりです。 ライフプランニングに夫婦や家族のコミュニケーションが欠かせないのと同じように、終活にも夫婦、家族とのコミュニケーションが大切です。 特に、老親と子ども、子どもの家族を交えた終活の準備が、これからの時代には必要になってくるでしょう。 終活の話題としては、今のところ葬祭などに関する情報が多いように感じますが、一方で老後の介護や看護に関するニュースも気になるところです。

老後の医療や住まいについても、選択肢は一気に広がりつつありますが、「私にはまだ早い」と感じている方も多いはずです(それもムリはありませんが)。 老親の暮らしを心配する子どもにとっても、終活に関する話題を積極的に切り出すのは難しいことなのかもしれません。

突然、年老いた両親の看護や介護という場面に遭遇したとき、何の準備もないままでは子どもとしても不安で一杯になります。 いつ、どんな状態でやってくるのかわからないことだから準備することは難しいということではなく、「わからないことだからこそ、早いうちから少しずつ時間をかけて考えていこうね」というきっかけが生まれればいいですね。

終活もライフプランの重要なテーマです

- 投稿日:

-

2013.11.12

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

家計全般に関わるマネープランを考えるときはもちろん、そもそも希望する「生き方」「暮らし方」を考えるときにも、ライフプラン分析は欠かせないものです。 「生き方」「暮らし方」という表現が大袈裟なら、ライフスタイルでしょうか。 自分らしいライフスタイルの実現には、個々の価値観を大切にすることが必要ですが、夫婦や家族の場合にもお互いの価値観を共有する必要があります。 お互いの価値観を大切にするためには、その前にお互いの価値観を知り、理解する必要がありますが、意外に難しいことかもしれません。

夫婦や家族の生涯生活設計、つまりライフプランを考えるときに、長期的な家計の裏付けを試算しながら進めていくわけですが、考えられる全てのものが手に入ることはありません。 お金がたくさんあっても、買えるもの、手に入れられるものは限られています。 また、「ムダ」を「悪」だと決めつける必要もありませんし、少しの「ムダ」が精神的な「ゆとり」につながることもあります。 世の中、難しいです。(笑)

写真は、豊かで安心な暮らしを維持するために、希望するライフイベントの優先順位を探って試算している様子です。

不安のあまり、節約しすぎてしまったり、本当に手に入れたいものを気づかないうちにあきらめていたりすることも多いのですが、ライフプランをしっかりと考える目的は、「本当に欲しいものを、確実に手に入れること」です。 日々の生活のなかで、夫婦のコミュニケーションもバッチリだと感じるご相談者の場合、ライフプラン分析のなかで生じる問題点の解決もスムーズに進む傾向があります。

日頃のコミュニケーションを通じて、お互いの考え方や価値観について自然と理解できているって素晴らしいなと感じます。 それは、結婚生活が長いからという理由だけではないように思います。 もちろん、お金についてもあっけらかんと話せるような状態が望ましいでしょう。 家計管理の方法はいくらでもありますが、夫婦のコミュニケーションが大切だという場面は意外に多いのかもしれませんね。

もちろん、ライフプランニングは夫婦だけでなく、シングルにも必要です

- 投稿日:

-

2013.11.11

- カテゴリー:

-

老後資金相談

- コメント・トラックバック:

- コメントは受け付けていません

老後の生活設計では、家計の年間収支、特に収入面の変動幅が少なくなるという特徴があります。 つまり、預貯金を中心とした資産と支出をコントロールすることが現役時代よりもシンプルになるということですね。 ただし、老後の医療や介護、住まいといった部分では不安要素もあります。 個人の価値観やライフスタイルに影響を受けやすいという意味では、やはりライフプランを立てることが大切になってきます。

老後といっても、まだまだ健康で活動的な人が多いですから、その気になれば資産運用をスタートすることも可能です。 資産運用を考える場合に、最初に考えるべき最大のテーマは「リスク許容度」です。 希望する老後のライフイベントやライフスタイルを守るために、どの程度のリスクまで許容できるのか、具体的に判定しておくことが必要です。 そのためにも、自身の暮らし方について、いろいろな選択肢を元にしてもう一度考えてみたいですね。

資産運用にも、目標とするリターンを設定することが大切です。 許容できるリスクの範囲内で、どれくらいのリターンを目指すのか、そして、その結果が自身が希望するライフスタイルを実現できることはもちろん、ストレスにならないように配慮することが大切です。

大切なのは資産運用をすることではなく、ライフプランの実現です。

資産運用といっても、保守的なものから、積極的なものまでたくさんの方法があります。 まずは自分自身の運用方針をしっかりと定めるところから始めるべきですが、その場合に大切なことがライフプランをしっかりと立てることです。

老後の暮らしは多様化していて、これからもますます選択肢は増えていきます。何が「ごく当たり前の老後」や「普通の暮らし」なのか、わからなくなる時代になるのかもしれません。 精神的な安定や、ゆとりある家計の裏付けは大切です。 希望する日々の暮らし方から、逆算する家計管理の考え方は、現役時代もリタイア後も同じく大切なことです。

老後の資産運用やリタイアメントプランニングも、ライフプラン分析から始めます

- 投稿日:

-

2013.11.10

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「わが家にとって、安全な住宅ローンの金額って?」というのは、住宅ローンの返済計画のことです。 住宅ローンのシミュレーションを何パターン繰り返してみても、月々の返済額や総返済額を比べているだけでは納得できる結論に至らない場合も多いのではないでしょうか。 あと、住宅ローンの返済期間については退職後の例えば70歳までになるけれども、繰り上げ返済を頑張ってするつもりだし、最悪、退職金もあるから……、というケースも良く見かけます。

住宅購入から数年経って、子どもの教育費用や家計全般、老後の生活設計などのご相談にお越しになるご相談者の場合、「最初は、頑張って繰り上げ返済をするつもりだったのに……」というのもよくある話しです。やはり、住宅購入は大きな買い物ですし、住宅ローンについても長期間のお付き合いになりますから、年収に占める住宅ローン返済額の割合や、家賃プラス固定資産税、その他の費用などを見積もるだけで返済計画が安全なものとはいえない場合も多いようです。

日々の暮らし方は、人それぞれです。ライフスタイルや価値観も違いますから。

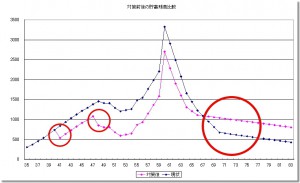

このグラフは、長期的な家族のライフイベントをもとに作成した「家計のキャッシュフロー表」から、将来の貯蓄残高の推移を予測したものです。 (繰り上げ返済をしないブルーの折れ線グラフと、繰り上げ返済をした場合のピンクの折れ線グラフ)

ちょうど、35歳で住宅を購入し、70歳まで返済が続く住宅ローンになっていますが、繰上げ返済について「いつ頃」「いくらぐらい」可能で、繰上げ返済をすると長期的な家計にどのような効果があるのか試算したものです。 具体的に説明すると、300万円の繰上げ返済を7年目と14年目の2回行うことで、住宅ローンの返済期間は8年3ヶ月短くなり、総返済額にして約570万円の節約につながっています。

もちろん、子どもの教育費用の準備や、現役時代を通じて貯蓄残高に不安のないようにムリのない範囲の金額になっています。(ムリのない範囲というのは、あくまでもご相談者の心理状態に配慮したものです) 結果、総返済額で節約できた金額がそのまま老後の生活設計にゆとりを生むこととなっていますね。

住宅ローンの繰上げ返済を前提にするなら、具体的で実現可能な目標設定が必要です。 もちろん、繰上げ返済を考えない場合でも、長期的な住宅ローンと安全に安心して付き合ったいくためには、長期的な家計分析が欠かせません。 妻がパートに出る予定だからというのであれば、いつ頃から、どれくらいのペースで、いつまで働くのか、といったように試算を積み重ねていくことが必要です。 あと、住宅ローンは、生命保険・損害保険・教育費用と合わせてトータルで考えることも大切です。

ライフプランラボの住宅ローン相談は、ライフプラン分析を重視しています