ライフプラン講座

2024年10月2日(水)ライフプラン講座を担当させていただきました。

4か月にわたって開催されている、宝塚市就労チャレンジプラグラムのひとコマです。

今回も、ライフイベント表の作成にしっかりと取り組んでいただきました。

あなたと家族の将来の夢や希望を実現するために、ライフプランを考えるところからお手伝いをさせていただく、兵庫県宝塚市の気軽に相談できるファイナンシャルプランナー ライフプランラボのオフィシャルブログです。

2024年10月2日(水)ライフプラン講座を担当させていただきました。

4か月にわたって開催されている、宝塚市就労チャレンジプラグラムのひとコマです。

今回も、ライフイベント表の作成にしっかりと取り組んでいただきました。

2024年7月19日(金)宝塚市男女共同参画センター・エルで、ライフプランセミナーを担当させていただきました。認定NPO法人宝塚NPOセンターが運営する就労支援相談の企画でした。

2024年2月8日(木)10:30~12:00

三田市まちづくり協働センター・多目的室

特定非営利活動法人 保育ネットワーク・ミルクさんが運営している

駅前子育て交流ひろばで、

子育て講座~ライフプランとお金のお話し~

と題して、ライフプランのお話しをさせていただきました。

2023年11月17日(金)宝塚市男女共同参画センター・エルの会場で、ライフプランセミナーを担当しました。認定NPO法人宝塚NPOセンターが運営する、宝塚地域若者サポートステーション・はたらく応援センター・地域しごとサポートセンター阪神北ブランチの合同企画です。

今回は、時間も120分とたっぷり与えていただき、ライフイベント表の作成にもしっかり取り組んでいただきました。参加者の皆さんの年齢は若い人が中心でした。希望する「生き方・暮らし方」、できるだけたくさん実現していただきたいですね。

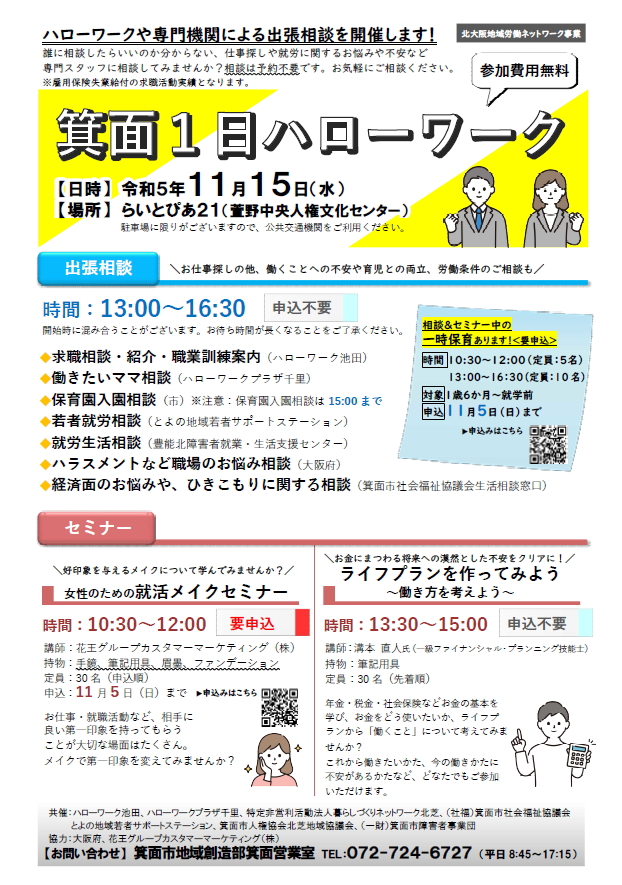

2023年11月15日(水)箕面市のらいとぴあ21で、箕面1日ハローワークというイベントが開催されました。そのなかで、

\お金にまつわる将来への漠然とした不安をクリアに!/

ライフプランを作ってみよう~働き方を考えよう~

と題したセミナーを担当させていただきました。

参加いただいた皆さんの年齢層が思っていたよりも幅広く、当初は働き方を中心にお話しをする予定でしたが、「働き方」に加えて「生き方・暮らし方」といった視点から考える内容になりました。後半のワークでは、予定通りに「ライフイベント表の作成」にじっくりと取り組んでいただきました。最後に一人ずつ、書き込んだライフイベントのなかから一つだけ、一番優先してかなえたいライフイベントを発表していただきました。参加者のお一人は、追加でライフイベント表の用紙をお持ち帰りになりました。

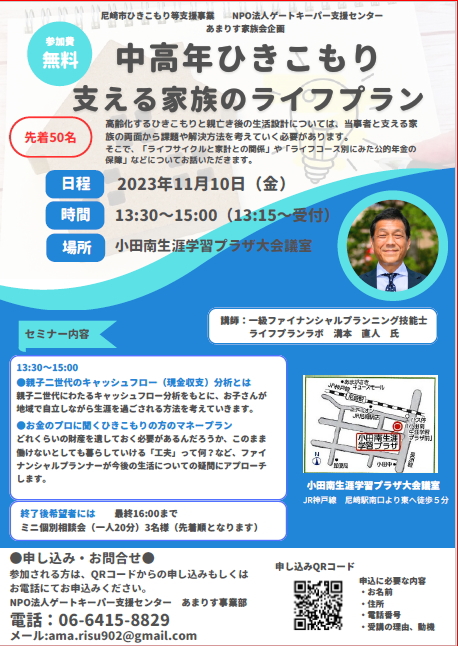

2023年11月10日(金)尼崎市小田南生涯学習プラザ大会議室 NPO法人ゲートキーパー支援センター あまりす事業部さんの企画でライフプランに関するお話しをさせていただきました。

タイトルは、「中高年のひきこもり 支える家族のライフプラン」でした。

親子二世代にわたるキャッシュフロー分析をもとに、子どもが地域で自立しながら生涯を過ごすために考えていきたいこと、親子それぞれのライフプランからアプローチしていく方法について私自身の相談実務の経験から感じていることも含めてお話しをさせていただきました。

2023年8月3日(木)13:30~15:30 西宮保健所「令和5年度 第4回 ひきこもり青年の家族交流会」で、親子二世代のライフプランについてお話をさせていただきました。

親の生涯設計はもちろん、無業期間が長期にわたっている子の生涯設計までをどのように考えればよいのか。いわゆる「8050問題」にマネー面からアプローチしていきます。マネーとは言っても、投資や金融の知識ではなく、親も子も二世代にわたる家計の将来像を探っていくことが効果的です。

使用したスライドは32枚でした。

「漠然とした不安」を「ハッキリとした不安」へ

親なき後の「問題」は、親なき前の「課題」

親子二世代にわたる超長期間の課題を一気に解決することは難しいですが、将来のライフイベントの選択肢を複数持ち、日々穏やかに過ごすためにもライフプランを考えることは大切です。

2023年5月26日(金)13:30~15:30

今年も、宝塚地域若者サポートステーションでライフプランに関するセミナーを担当させていただきました。今回もセミナー後半は、ライフイベント表の作成に取り組んでいただきました。

2022年10月29日(土)宝塚市立男女共同参画センター・エルで2回シリーズで行われた「シニアのためのセカンドキャリア塾~生きがいしごとコース」のひとコマで、ライフプラン講座を担当させていただきました。

今回は持ち時間が1時間だったので、主にライフイベント表の作成に取り組んでいただきました。

2022年9月10日(土)10:00~12:00、宝塚市立男女共同参画センター・エルでライフプラン講座を担当しました。2回シリーズの講座だったので、7月に続いて後編となりました。

前編、働き方と「お金」のこと、に続いて今回は、暮らし方と「お金」のこと。前回の内容を振り返りながら、基本生活費を計算し、ライフイベント表の作成にもじっくりと時間をかけて取り組んでいただきました。

![]()

ライフプランラボ公式サイト

お問い合わせはこちらから

兵庫県宝塚市伊孑志

1-7-38-302

ファイナンシャルプランナー

溝本 直人(みぞもと なおひと)

ライフプランラボのLINE@をはじめました!

セミナー・イベント情報や、お役立ち情報をときどきお届けします。 1:1トークも有効にしてありますので、お気軽にご質問もどうぞ。

![]()

ID検索は、 @fax8199z