- 投稿日:

-

2018.08.29

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

9月1日は、「防災の日」ですね。 ライフプランラボの地元、兵庫県宝塚市では「土砂災害特別警戒区域(レッドゾーン)」の指定が進められています。 平成30年7月豪雨は全国各地に大きな被害をもたらし、自然災害の猛威に対する「自助」の大切さをあらためて考えさせられる出来事となってしまいました。 まだ記憶に新しいところですが、平成26年8月の広島土砂災害をきっかけにして、全国的に土砂災害特別警戒区域(レッドゾーン)の指定が進んでいます。 兵庫県宝塚市においては、土砂災害警戒区域(イエローゾーン)の指定については概ね完了し、土砂災害特別警戒区域(レッドゾーン)の指定を急いでいるところだそうです。

今朝、職場のポストに入っていた、平成30年9月号の広報たからづかには、防災臨時号(保存版)が挟み込まれていました。 内容は、先月(平成30年8月)市のホームページで公開された、土砂災害警戒区域(イエローゾーン)の追加指定と一部変更、そして、土砂災害特別警戒区域(レッドゾーン)の指定に関する内容となっています。

豪雨による土砂災害をはじめ、自然災害への備えについては、「防災」よりも「減災」、「自助7割・共助2割・公助1割」という考え方が基本です。

個人の家計分野(企業活動でも同じですが)では、起きてしまった被害についての経済的損失をカバーするには「保険」という手段が必要です。 ただし、自然災害の危険から身を守るのは自分自身です。 被害を減らすための「備え」として、こうした防災情報には常に気を配り、いざというときの行動について周りの人と共有しておくことが最も大切なことですね。

家計分野のリスクマネジメントもご相談ください

- 投稿日:

-

2018.06.07

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

6月6日、「近畿地方も梅雨入りしたとみられる」と発表がありました。 気象庁のデータによると、近畿地方の梅雨明けは平年で7月21日頃、昨年(2017)年は7月13日頃だったようです。

長雨や大雨、そして梅雨のあとは本格的な台風シーズンを迎えます。

●風水害から身を守るための備え

できていますか?

このブログでは何度も触れていますが、普段からハザードマップでお住まいの地域についての河川氾濫や土砂災害情報をチェックし、家族で共有しておくことは今では必須の備えです。

ちなみに、ライフプランラボのある宝塚市では、ホームページのなかに「防災のページ」が設けられ、各種の防災情報に簡単にアクセスできるようになっています。

防災のページ|宝塚市公式ホームページ

WEB版防災マップを閲覧したことはありますか?

ポケット版の紙面版防災マップを見かけたことはありますか?

安心メールは登録していますか?

ぜひ一度、お時間のあるときにでもゆっくりと、ページ内のリンク先をたどってみてくださいね。 例えば、降り始めからの雨量が100ミリを超えたようなとき、河川の水位がどうなっているかなどリアルな情報についてもチェックできます。

また、雨量も気になるところですが、ここ数年は台風の影響による風災も多くなっているようです。 私も山を歩いていて、大型台風が通過したあとの倒木の多さにはいつも驚かされます。 実際に、風災による家屋被害で、火災保険の請求手続きをお手伝いするケースも増えています。

自然災害にも火災保険でしっかりと備えることができます。 また、身を守るためには、普段からの備えが大切です。 いざというときに慌てない、被害に遭わないために、地域の防災情報については敏感にキャッチできるようにしておきたいものです。

家計分野のリスクコンサルティングも宝塚市のライフプランラボへ

- 投稿日:

-

2017.04.05

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

火災保険のご相談では、ハザードマップなどで自然災害のリスクを確認することが当たり前になりました。 河川の氾濫や土砂災害については、古くから住んでいる人からの情報などがなくても簡単に調べることができる時代です。 新しく住まいを購入する人も、該当地域のハザードマップを確認している人も増えましたね。

先日、依頼のあった火災保険のご相談。 初回の面談で火災保険の補償内容全般について説明をしたあと、「周辺に台風時などに氾濫する恐れのある河川などはありますか?」と確認したところ、「高台なので大丈夫です」とのこと。 「それなら、水災不担保にして保険料を節約できることもありますが、私のほうでもハザードマップ等で調べてみますね」ということでいったん面談は終了しました。

後日、ハザードマップを調べてみると、河川氾濫警戒区域ではありませんでしたが、土砂災害警戒区域にギリギリ入っていました。 グーグルマップとかで地形を調べてみると、なるほど、開発された住宅街の端から山林を進んでしばらく先に、堰堤がいくつかあるようです。 小さな砂防ダムのようでしたが、次の面談で説明すると、「知りませんでしたが、それだったらしっかりと補償につけておいてください」という結果になりました。

現地に確認に行ったとしても、山の中まで入っていくわけにはいきませんから、こうした情報が簡単に入手できるようになって助かります。

最近、ゲリラ豪雨で話題になる、都心部(駅前商店街等も含めて)の内水氾濫もハザードマップ等で調べることができますよ。

火災保険・地震保険もライフプランラボにご相談ください。

保険代理店業務は、株式会社えらべる保険ショップ で募集人登録しています。

- 投稿日:

-

2014.08.13

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

2014年8月10日、台風11号が四国から兵庫県に再上陸しました。 今回の台風については、遠く離れた地域でも猛威をふるうこととなり、被害に遭われた方々にはお見舞いを申し上げます。

阪神間では、今回のように台風が直撃するということはあまりないように感じます。 ゲリラ豪雨のような新たな自然災害も増えていますが、やはり台風は広範な地域に影響がありますから、しっかりと防災面の準備をしておきたいものですね。 さて、いまどきの火災保険では、台風による風災・水災などの被害に対しても備えることができます。 ライフプランラボがある宝塚市では、武庫川が氾濫した場合の影響をハザードマップで確認することができますが、武庫川右岸と左岸でも影響度が大きく異なることがよくわかります。 また、水害といっても河川の氾濫だけではなく、土砂災害も含まれます。 土砂災害の危険区域もハザードマップで確認することができますから、火災保険の補償内容を検討する場合には、必ずハザードマップを参考にすることは大切なことです。 もちろん、火災保険だけではなく、いざというときのために「防災・減災」という意味からも、事前に災害情報の入手や行動チェックについて家族で共有しておくことが大事ですね。

【普段の、おだやかな武庫川】

【台風11号が通過したあとの武庫川】

武庫川の水位がここまで上昇するというのは、私自身もあまり経験がありません(引っ越してきてから十数年ですが、2回目くらいかな)。 数ヶ月前までこの辺りでは、川底の浚渫工事があったばかりですが、そうした工事がなかったらと考えると恐ろしいですね。(汗)

この写真は、台風の位置や、雨雲の様子、河川の水位などの情報をもとに、「降雨のピークは過ぎて雨も上がる、河川の水位も下がった」と確認してからご近所まで出かけて撮ったものです。 特に、河川の氾濫については、上流部で激しい降雨が続いている場合には危険なので近づくことは避けたいですね。

私がこうした場合にチェックするサイト一覧です

雨雲レーダー ウェザーニュース

気象庁 高解像度降水ナウキャスト

兵庫県CGハザードマップ

国土交通省 【川の防災情報】

リアルタイムで大きく変化する河川の水位や警戒情報など、細かくチェックすることができますから参考にしてみてくださいね。

台風が過ぎ去り、翌日(8月11日)の午前3時前後に最大になると聞いたスーパームーンの写真をおまけに。(笑) 撮影は10日から11日にかわる頃ですが、雨雲もすっかりなくなっていてきれいに見ることができました。

火災保険についても検討すべき課題は増えています

- 投稿日:

-

2014.07.24

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

住宅購入時の資金計画というと、住宅ローンを真っ先に思い浮かべます。 住宅ローンの返済額についての試算はWeb上でも簡単にできるようになりましたが、住宅ローン以外に必要となる諸費用については、まだまだピンとこない人も多いのではないでしょうか。 特に、諸費用のなかでも、火災保険についてはおおよその金額しか記載がない場合も多いです。 とにかく、住宅を購入する金額が大きくなりますし、住宅ローンに関係するさまざまな費用ばかりが気になってしまい、火災保険の補償内容についてはそれほどじっくりと考える余裕がないというケースも多いように感じます。 ちなみに、ご自身の火災保険の補償内容について、明確に答えられる人がどれくらいいるでしょうか。 生命保険の見直しは当たり前になりましたが、火災保険の見直しを検討したことはありますか?

異常気象のような天候がニュースになることが増えました。 台風による水害や風災以外にも、ゲリラ豪雨はもちろん、都市型水害の「内水氾濫」、ひょう災や竜巻被害についてのニュースを見かけることが多くなっています。 こうした自然災害の被害に遭ってしまったときに、火災保険がどのように役に立つのか、具体的に考えてみたことはありますか?

ライフプランラボでは、住宅ローンなど住宅購入時のご相談の際に、一緒に生命保険の見直しや火災保険・地震保険のプランニングもご依頼いただく場合が多いです。 火災保険と地震保険の補償内容について検討する場合に、まず最初にご確認いただくのがハザードマップです。 お住まいの地域に、どのような自然災害のリスクが存在するのか、具体的にイメージしていただくには優れたツールだからです。 ハザードマップきっかけにして、隣接する住居はもちろん、近隣の環境なども確認しながら備えておきたいリスクについてご相談者と共有していきます。

火災保険の補償内容については、保険金額と保険期間によって支払う保険料を比較することは簡単ですが、そもそも、火災保険の考え方や、何故、火災保険が必要なのかというところから理解することは大切です。 もちろん、火災保険と地震保険については、考え方や保険金の支払われ方についても大きな違いがありますから、慎重に検討しておきたいところです。 火災保険や地震保険を含めて、損害保険がカバーする対象は非常に広い分野になります。 「損害保険は、偶然のリスクによって生じた損害をカバーするための保険です」と書いてしまうのは簡単です。 しかしながら、例えば、マンションの階下への水漏れ事故が発生したというケースを考えてみます。 この場合では一般的に、火災保険ではなく、賠償責任保険で備えることを考えることになりますが、水漏れが発生した原因が、洗濯機のホースが外れたことによる場合と、床下の配管からの水漏れによる場合でも、大きく意味は変わってきます。 マンションで大規模な水漏れが発生したような場合では、原因を特定すること自体が難しいケースもあります。

いずれにしても、損害保険がカバーする領域は非常に広範囲に及ぶこと、火災保険や地震保険についても想定されるリスクが非常に多く、補償内容について考えておくべきことは意外に奥が深いことから、まずはしっかりと理解したうえで検討しておきたいものです。

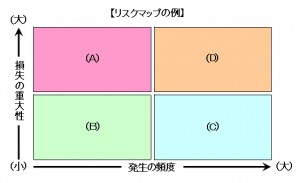

保険を考えるときに迷ったら、リスクマップで整理してみることをお勧めします。

損害保険に関する記事へ

損害保険も生命保険も家計分析をもとに考えましょう

- 投稿日:

-

2013.11.29

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

昨日、私が登録している宝塚市の防災・防犯情報のメールが届きました。 タイトルは「火の元に注意しましょう」で、要約すると、「空気が乾燥していて西北西の風が強く吹くという予報です。火の元は十分に注意しましょう」という消防本部からの情報でした。 たまたま先週後半から、火災保険の設計や見積もりをすることが続いていたので、少しだけ記事に……。

「火災保険の新常識」というと大袈裟かもしれませんが、今の火災保険は「燃える」だけを補償するものではなくなっています。 「火災、落雷、破裂・爆発、風災・雹(ひょう)災、雪災、水災」というように建物に関する幅広いリスクをカバーする商品が主流になっています。

つまり、火災保険の設計や見積もりをするときには、建物の価値(時価や再調達価格)だけに注目するのではなく、自然災害などのリスクについても幅広く配慮する必要がでてきました。

ライフプランラボでは、火災保険についてのご相談の際、ハザードマップは欠かせないものとなっています。 また、火災保険や自動車保険などの損害保険はもちろん、生命保険や貯蓄に関する考え方を整理する場合に使う、リスクマップも非常に活躍しています。

ハザードマップに関する記事一覧

リスクマップに関する記事一覧

住宅を購入したときに契約した火災保険、ずっとそのままになっている人は「見直し」をする、しない以前に、一度、詳しい補償内容について確認をしてみてくださいね。 そして、何度もしつこく書いていますが、是非、お住まいの地域のハザードマップをチェックしてみてください。 大切なことですからね。

ライフプラン相談の特徴は、多面的アプローチです

- 投稿日:

-

2013.10.25

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

タイトルどおりです。(汗) 消費税増税は2014年4月からに決まりましたが、火災保険と地震保険も以前からささやかれていたように値上げが現実のものになりそうです。 新聞各社の報道によると値上げ幅は、火災保険で3~5%、地震保険は全国平均で15.5%くらいになりそうだということです。 地震保険の値上げ幅については大きく感じますが、「全国平均で」とあるように地震の危険度に応じて都道府県ごとの格差を見直したり、建物の耐震性能に応じた割引き拡大があったりと、一律にいくら値上がり(場合により値下がりもあり得る)すると決められない内容となっています。 いずれにしても、大幅アップの場合もありますので、気になる人は早めに情報収集しておきたいですね。

現在契約している火災保険、地震保険の保険期間や保険料の払い方によっては、当面の値上がりによる負担増をやわらげる方法もあります。 また、このブログでも何度も記事にしているように、台風や竜巻などの自然災害リスクも高くなっていることですから、この機会に火災保険・地震保険の契約内容について再度の確認をしてみることをお勧めします。

火災保険は、火事だけに備える時代ではなくなっています。 「火災、落雷、破裂・爆発」といった火災に関する補償はもちろん、「風災・雹(ひょう)災、雪災、水災」というような自然災害によるリスクにも備えることができます。 例えば、「水災」を補償の対象からはずすことで、保険料を節約することは可能ですが、マンションの上階だから、高台だからという単純な理由だけですぐに判断するわけにもいきません。 河川が氾濫したときの浸水想定区域や、豪雨による土砂災害警戒区域など、ハザードマップで簡単に調べることができますから、いろいろな情報を集めたうえで慎重に検討したいものです。

建物の構造や仕様はもちろんですが、周囲の建物との関係、立地環境、その土地独特の気候風土など、考えることはたくさんありますが、必要な補償、不要な補償を上手に選んで無駄なく安心な契約にしておくためにも、この機会に火災保険・地震保険を積極的に見直してみてはいかがでしょうか。

住宅ローンはもちろん、損害保険に関するご相談もライフプランラボへ

- 投稿日:

-

2013.07.12

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボでは、損害保険の取扱いもしています。 火災保険や自動車保険、そのほかにも損害保険の守備範囲は非常に広いのですが。 自動車保険については新聞や雑誌の広告、テレビやラジオのCMと、非常に目立ちます。 ところが火災保険はそれほどでもありませんね。 何故かはわかりませんが…。(笑)

住まいを購入する場合、マンションでも一戸建てでも、資金計画の中には事前に火災保険料というのが含まれています。 ところが、実際の契約内容についてじっくりと検討することって、現実には少ないのではないでしょうか。 家を買うことってたいへんな労力を伴いますから、住宅ローンのことすら後回しになってしまうことも多いので、火災保険となると最後の最後、時間もないタイミングで「なんとなく、これで…」ということも多いようです。

生命保険や住宅ローンに関するご相談の際、火災保険などの損害保険についても、「内容について教えていただけますか?」というケースも増えています。 地震や豪雨などの影響により、建物のリスクについて考える機会が増えたこともあると思います。 今は各自治体による防災情報も充実してきました。 ハザードマップなどは自治体ホームページなどで簡単に閲覧できますから、居住地域ごとの災害リスクなどを確認することも、火災保険を考える際には必要です。

今の火災保険は、「燃える」以外にも建物に関する多様なリスクをカバーできるような補償内容になっています。 生命保険と同じように、補償額を考えることはもちろん、必要な補償、不要な補償を適切に選ぶことも大切です。 もちろん、家計とのバランスをもとにして考えることが重要なことは言うまでもありません。 損害保険は、生命保険などの「人」に対する保険ではなくて、「物」に関する保険です(基本的な部分では)。 つまり、補償について考える基準(モノサシ)は生命保険よりもシンプルですから、「保険の選び方に関するご相談」の記事でもご紹介した「リスクマップ」を使うと非常にわかりやすくなります。

保険に関することで、迷ったときにはリスクマップで考え方を整理することをお勧めします。 「わが家の家計に存在するリスク」について、わが家の基準がはっきりしますから、安心感が違います。 また、最近の火災保険は、生命保険と同じように、「必要な補償」を選ぶことができるようになってきています。 建物の構造はもちろん、ハザードマップや隣接する住居のことまで幅広い情報をもとにして適切な契約をしたいものです。 もちろん、家計とのバランスをもとに考えることが基本です。

火災保険などの損害保険も、生命保険相談と同じように家計分析を得意とするライフプランラボにご相談ください