- 投稿日:

-

2014.12.01

- カテゴリー:

-

生命保険相談

- コメント・トラックバック:

- コメントは受け付けていません

契約している生命保険の見直しを考えるタイミングって、たくさんあると思います。 ただし、多いのは、「営業職員の人に、見直しを勧められたから」というものかもしれません。 ライフプランラボも、生命保険・損害保険の代理店業務をしているわけですが、ここ数年は少し「生命保険相談」についての変化が感じられます。

以前は、ご相談にお越しになるきっかとして、「生命保険を見直したい」というストレートなものが多かったのですが、最近はそうしたご相談がほとんどなくなっています。 生命保険の相談が気軽にできるチャンネルが増えたからでしょうか。 逆に、「生命保険の見直しを勧められているが、どうしたものか悩んでしまって」というご相談のきっかけが、増えてきているように感じます。

生命保険の見直しを考えるタイミングって……

・結婚したから

・子どもができるから

・住まいを購入するから

というのが代表例でしょうか。

ただ、最近は……

・家計が厳しいから

・なかなか貯蓄ができないから

という理由によるきっかけも増えているように感じます。

ライフプランラボでは、どのようなご相談であっても「家計分野」に関するものであれば、契約している生命保険・損害保険の保険証書と、住宅ローンの返済予定表については、念のためにご用意いただくようにしています。 生命保険や住宅ローンというのは、長い期間にわたって負担し続けるものですから、場合によっては大幅な家計改善につながることもあり得るからです。

「生命保険を見直す」というと、たくさんある保険会社の中から、たくさんある商品を比較して、というイメージがあるかもしれませんね。 もちろん、そうした作業も必要ですが、やはりここでも「家計のキャッシュフロー分析」で、長期的な家計の様子をつかんでからスタートするほうがより効果的で安心です。 わが家にとって必要な保障内容を考える際、将来の家計の様子を具体的に把握してから保険商品を探すほうが、より柔軟で適正な保険商品選びにつながります。

「最終的にA社とB社に絞ってはみたが、そこからなかなか決められない」という場合には、長期的な家計の裏づけからも考えてみればすっきりと決断できることもよくあります。 「保険が嫌いな人」も、「保険が好きな人」も、家計のリスクマップを使って、保険と貯蓄とのバランスについて具体的に考えてみることも大切ですよ。

生命保険にもライフプラン分析を

- 投稿日:

-

2014.08.13

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

2014年8月10日、台風11号が四国から兵庫県に再上陸しました。 今回の台風については、遠く離れた地域でも猛威をふるうこととなり、被害に遭われた方々にはお見舞いを申し上げます。

阪神間では、今回のように台風が直撃するということはあまりないように感じます。 ゲリラ豪雨のような新たな自然災害も増えていますが、やはり台風は広範な地域に影響がありますから、しっかりと防災面の準備をしておきたいものですね。 さて、いまどきの火災保険では、台風による風災・水災などの被害に対しても備えることができます。 ライフプランラボがある宝塚市では、武庫川が氾濫した場合の影響をハザードマップで確認することができますが、武庫川右岸と左岸でも影響度が大きく異なることがよくわかります。 また、水害といっても河川の氾濫だけではなく、土砂災害も含まれます。 土砂災害の危険区域もハザードマップで確認することができますから、火災保険の補償内容を検討する場合には、必ずハザードマップを参考にすることは大切なことです。 もちろん、火災保険だけではなく、いざというときのために「防災・減災」という意味からも、事前に災害情報の入手や行動チェックについて家族で共有しておくことが大事ですね。

【普段の、おだやかな武庫川】

【台風11号が通過したあとの武庫川】

武庫川の水位がここまで上昇するというのは、私自身もあまり経験がありません(引っ越してきてから十数年ですが、2回目くらいかな)。 数ヶ月前までこの辺りでは、川底の浚渫工事があったばかりですが、そうした工事がなかったらと考えると恐ろしいですね。(汗)

この写真は、台風の位置や、雨雲の様子、河川の水位などの情報をもとに、「降雨のピークは過ぎて雨も上がる、河川の水位も下がった」と確認してからご近所まで出かけて撮ったものです。 特に、河川の氾濫については、上流部で激しい降雨が続いている場合には危険なので近づくことは避けたいですね。

私がこうした場合にチェックするサイト一覧です

雨雲レーダー ウェザーニュース

気象庁 高解像度降水ナウキャスト

兵庫県CGハザードマップ

国土交通省 【川の防災情報】

リアルタイムで大きく変化する河川の水位や警戒情報など、細かくチェックすることができますから参考にしてみてくださいね。

台風が過ぎ去り、翌日(8月11日)の午前3時前後に最大になると聞いたスーパームーンの写真をおまけに。(笑) 撮影は10日から11日にかわる頃ですが、雨雲もすっかりなくなっていてきれいに見ることができました。

火災保険についても検討すべき課題は増えています

- 投稿日:

-

2014.07.24

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

住宅購入時の資金計画というと、住宅ローンを真っ先に思い浮かべます。 住宅ローンの返済額についての試算はWeb上でも簡単にできるようになりましたが、住宅ローン以外に必要となる諸費用については、まだまだピンとこない人も多いのではないでしょうか。 特に、諸費用のなかでも、火災保険についてはおおよその金額しか記載がない場合も多いです。 とにかく、住宅を購入する金額が大きくなりますし、住宅ローンに関係するさまざまな費用ばかりが気になってしまい、火災保険の補償内容についてはそれほどじっくりと考える余裕がないというケースも多いように感じます。 ちなみに、ご自身の火災保険の補償内容について、明確に答えられる人がどれくらいいるでしょうか。 生命保険の見直しは当たり前になりましたが、火災保険の見直しを検討したことはありますか?

異常気象のような天候がニュースになることが増えました。 台風による水害や風災以外にも、ゲリラ豪雨はもちろん、都市型水害の「内水氾濫」、ひょう災や竜巻被害についてのニュースを見かけることが多くなっています。 こうした自然災害の被害に遭ってしまったときに、火災保険がどのように役に立つのか、具体的に考えてみたことはありますか?

ライフプランラボでは、住宅ローンなど住宅購入時のご相談の際に、一緒に生命保険の見直しや火災保険・地震保険のプランニングもご依頼いただく場合が多いです。 火災保険と地震保険の補償内容について検討する場合に、まず最初にご確認いただくのがハザードマップです。 お住まいの地域に、どのような自然災害のリスクが存在するのか、具体的にイメージしていただくには優れたツールだからです。 ハザードマップきっかけにして、隣接する住居はもちろん、近隣の環境なども確認しながら備えておきたいリスクについてご相談者と共有していきます。

火災保険の補償内容については、保険金額と保険期間によって支払う保険料を比較することは簡単ですが、そもそも、火災保険の考え方や、何故、火災保険が必要なのかというところから理解することは大切です。 もちろん、火災保険と地震保険については、考え方や保険金の支払われ方についても大きな違いがありますから、慎重に検討しておきたいところです。 火災保険や地震保険を含めて、損害保険がカバーする対象は非常に広い分野になります。 「損害保険は、偶然のリスクによって生じた損害をカバーするための保険です」と書いてしまうのは簡単です。 しかしながら、例えば、マンションの階下への水漏れ事故が発生したというケースを考えてみます。 この場合では一般的に、火災保険ではなく、賠償責任保険で備えることを考えることになりますが、水漏れが発生した原因が、洗濯機のホースが外れたことによる場合と、床下の配管からの水漏れによる場合でも、大きく意味は変わってきます。 マンションで大規模な水漏れが発生したような場合では、原因を特定すること自体が難しいケースもあります。

いずれにしても、損害保険がカバーする領域は非常に広範囲に及ぶこと、火災保険や地震保険についても想定されるリスクが非常に多く、補償内容について考えておくべきことは意外に奥が深いことから、まずはしっかりと理解したうえで検討しておきたいものです。

保険を考えるときに迷ったら、リスクマップで整理してみることをお勧めします。

損害保険に関する記事へ

損害保険も生命保険も家計分析をもとに考えましょう

- 投稿日:

-

2013.11.29

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

昨日、私が登録している宝塚市の防災・防犯情報のメールが届きました。 タイトルは「火の元に注意しましょう」で、要約すると、「空気が乾燥していて西北西の風が強く吹くという予報です。火の元は十分に注意しましょう」という消防本部からの情報でした。 たまたま先週後半から、火災保険の設計や見積もりをすることが続いていたので、少しだけ記事に……。

「火災保険の新常識」というと大袈裟かもしれませんが、今の火災保険は「燃える」だけを補償するものではなくなっています。 「火災、落雷、破裂・爆発、風災・雹(ひょう)災、雪災、水災」というように建物に関する幅広いリスクをカバーする商品が主流になっています。

つまり、火災保険の設計や見積もりをするときには、建物の価値(時価や再調達価格)だけに注目するのではなく、自然災害などのリスクについても幅広く配慮する必要がでてきました。

ライフプランラボでは、火災保険についてのご相談の際、ハザードマップは欠かせないものとなっています。 また、火災保険や自動車保険などの損害保険はもちろん、生命保険や貯蓄に関する考え方を整理する場合に使う、リスクマップも非常に活躍しています。

ハザードマップに関する記事一覧

リスクマップに関する記事一覧

住宅を購入したときに契約した火災保険、ずっとそのままになっている人は「見直し」をする、しない以前に、一度、詳しい補償内容について確認をしてみてくださいね。 そして、何度もしつこく書いていますが、是非、お住まいの地域のハザードマップをチェックしてみてください。 大切なことですからね。

ライフプラン相談の特徴は、多面的アプローチです

- 投稿日:

-

2013.09.16

- カテゴリー:

-

生命保険相談

- コメント・トラックバック:

- コメントは受け付けていません

ファイナンシャルプランナーが相談業務で使うツールの代表的なものが、「家計のキャッシュフロー表」です。 ご相談者のライフイベントをもとにして、将来の家計の様子を探っていくシミュレーションには欠かせないものです。 もちろん、たくさんの変動要因が考えられますから、柔軟に試算していく必要がありますが、将来のわが家の家計の状態を予測するためには重要な作業になりますね。

生命保険について考えるときも同じです。 「万一時の家計のキャッシュフロー表」を作る作業から、生命保険の必要性や保険金額を導き出すからです。 特に、死亡保険については、「万一時の家計の将来」について、残された遺族の生活設計を具体的な必要保障額として割り出していくという行程になります。 必要な保障額や、保険期間、保障内容が決まってから、具体的にはどういった保険商品を使うのかという流れになるわけですが、それには負担することになる月々の保険料や保険料支払総額と、将来の家計とのバランスについても検討する必要があります。

ただし、計算上で導き出された保険金額が絶対というわけではありません。 それこそ、誤差が生じることもありますし、長い期間にわたって試算内容に変化が一切ないということのほうが稀なことも考えておくことが大切です。 私の、生命保険を設計する仕事との付き合いも長くなってきましたが、許される範囲での誤差を受け入れ、遺族の感情にも配慮した設計が求められるところだと強く感じています。

「家族のために」というイメージの強い生命保険ですから、経済的合理性だけではない「何か」があってもいいように思います。

死亡保険についてだけを考えていると、少々、重い内容になってしまいそうなので、医療保険やがん保険についても考えてみましょう。 とはいっても、今回は、医療保険やがん保険の損得や比較ではありません。 死亡保険と同じように、ファイナンシャルプランナーとして実際に保険を設計して提案する立場から書いてみます。

極端な例ですが、大金持ちだから病気やケガで長い療養生活が続いたとしても、家計面では全く心配がないというような場合……、保険に頼る必要がないということも考えられます。 でも、「そんなときに、ちょっとくらい保険から受取りたいやん♪」というのであれば、医療保険に加入しておくこともいいでしょうね。 支払う保険料も、あまり気にする必要もないでしょうし。(お金持ちだから相続対策が……、というのは別の話しです)

要は、長期的な家計とのバランスです。

「万一時のリスク」ですから、低い確率のリスクについてどのような経済的カバーをしておくのかということですが、保険を使うべきところにはしっかりと使い、不要なところには多くを求めない、グレーな部分については感情や家計とのバランスで考えるといった柔軟性も大切だと思います。

わが家の家計に存在するリスクについて、リスクマップを使って具体的に考えてみる。 そして、万一時のキャッシュフロー表で、長期的な家計のダメージについて測定してみる。 最終的には、生存時のキャッシュフロー表、つまり「家計のキャッシュフロー表」で長期的な家計とのバランスで決定する。 というような手順で考えていけば、生命保険についての大きな失敗は避けられます。

最後に、若い世代でまだまだ貯蓄が少ないようなケースでは、家族構成やライフスタイルによっては大きな保障が必要なことも多いです。 保険を上手に使うことはもちろんですが、「家計のキャッシュフロー表」で将来の家計を考えたときに、保険の重要性とともに、貯蓄の重要性についても理解できるはずです。 ひとことで、「万一時に備える」といっても、それぞれの生き方、暮らし方が与える影響は高いものです。 まずは、希望する生き方や暮らし方についてしっかりと考えてみたいですね。

「家計のキャッシュフロー表」については、こんな動画を参考に

万一時を心配しすぎて、万一時以外がおろそかになってしまってもいけません。 つまり、多くの人が迎える健康な老後の生活こそが重要なことはいうまでもありません。 豊かで安心な暮らしのためには、いろいろな準備が必要ですね。

もちろん、ライフプランラボは生命保険相談も得意分野です

- 投稿日:

-

2013.09.08

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

自然災害に被災するというのは、そうそうあることではありませんが、温暖化の影響からでしょうか、災害リスクが年々高くなっているように感じるのは私だけではないでしょう。 最近の一般的な火災保険は、落雷・風災・ひょう災・雪災・水災といった災害リスクにも備えることができます。

特に、局地的豪雨による河川の氾濫や土砂崩れ、竜巻というような災害についてのニュースが目立つようになってきましたから、火災保険の補償内容については再確認をしておきたいものです。都心部でのゲリラ豪雨では、内水氾濫により鉄道やバスなどの交通機関がストップすることもあります。 ひと言で「自然災害に備える」といっても、具体的に考えておきたいことは多いようですね。

自然災害に備える場合、最初の手順としては「防災・減災」が優先されると思いますが、残念ながら被害に遭ってしまった場合には、経済的準備として火災保険などの保険によって備えておくことが必要です。 火災保険の補償内容を見直す場合、このブログで何度も登場している「リスクマップ」で具体的な経済的ダメージについて考えてみましょう。

あと、住まいがある地域独自の要因やマンションの上階などでは、火災保険の補償から「水災」を不担保とすることで保険料を大幅に節約することができますが、この場合にも安易に不担保としてしまうのではなく、しっかりと情報を収集したうえで判断したいものです。

国土交通省ハザードマップポータルサイト

国土交通省のハザードマップ以外にも、お住まいの市町村などのホームページにはハザードマップや、地域特有の情報にもとづいた防災情報などが掲載さてています。 「防災・減災」について家族で話し合っておくことも自然災害への備えとしては大切です。

火災保険の話題に戻りますが、津波については火災保険では補償されないので、地震保険でカバーしておく必要があります。 地震保険の必要性については、地域の地震リスクや住まいの構造、隣接する住居との関係まで幅広く考えなければいけません。 また、地震保険は火災保険にセットして契約するものや、他の共済制度、少額短期保険などの選択肢がありますから、必要があれば、それぞれの制度の違いについても理解しておくことが必要です。

火災保険にセットする地震保険では、保険金額の上限が火災保険金額の半分までと決められています。 その理由としては主に、住宅の再建よりも生活再建を目的としているからですが、「地震保険の保険金額では不安だ」という場合には、建物の火災保険と家財保険などについての保険金額を、もう一度じっくりと検証することで不安を補える場合もあります。

また、例えば兵庫県では、阪神・淡路大震災の教訓を踏まえた独自の制度があります。

兵庫県 フェニックス共済

このページにも記載されていますが、兵庫県のように「簡易耐震診断」や、「耐震改修促進事業」のような補助事業も各自治体で導入されています。 保険ではありませんが、建物自体の耐震性に問題がある場合など、こうした制度を利用するのもひとつの方法ですね。

いろいろと書いてきましたが、自然災害のリスクについては、ハザードマップやリスクマップを使って、災害がわが家の家計上に与える経済的リスクについて具体的に想定してみる必要があります。 東日本大震災後は、災害リスクについての情報も非常に充実するようになってきました。 火災保険を見直すときには、そうした情報を十分に活用してしっかりと備えておきたいものです。

住宅ローンを考えるときにも、火災保険や地震保険は大切です

- 投稿日:

-

2013.08.25

- カテゴリー:

-

家計

- コメント・トラックバック:

- コメントは受け付けていません

今年の夏も、猛烈な局地的豪雨や雷雨が猛威をふるっています。私の場合、天候の急変が予測される場合に、こんな便利なサイトを利用しています。

ウェザーリポートCh.

このサイトにある、「雨雲レーダーCh.」がすごく使いやすいです。

また、スマホのアプリでも、いろいろなタイプがありますね。 ちなみに、私が使っているのは…

Go雨!探知機-XバンドMPレーダー

ゲリラ豪雨の予測は難しいとされていますが、いろいろと便利なものが増えていますので、ちょっとした準備はしておきたいものですね。

雨雲レーダーの次は、事前に確認しておきたいハザードマップです。 ライフプランラボでは、火災保険のプランニングの際に、対象物件の地域についてハザードマップで確認しておくことはは欠かせません。

楽天の保険ニュース&リサーチのコラム「ハザードマップを見てみよう!」

私がよく利用している、兵庫県のハザードマップ

兵庫県CGハザードマップ(地域の風水害対策情報)

そして最後に、リスクマップです。 火災保険や生命保険のプランニングには、リスクマップを使って家計上のリスクを整理する必要があります。

リスクマップに関連する記事一覧

防災、減災については、家族で「前もって備えておく」ことも必要です。 具体的な対策を検討するときに、必要となる情報については、しっかりと確認をしておきたいものですね。

リスクマップを使うと、老後の資金計画についての考え方も整理できます。

- 投稿日:

-

2013.07.12

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボでは、損害保険の取扱いもしています。 火災保険や自動車保険、そのほかにも損害保険の守備範囲は非常に広いのですが。 自動車保険については新聞や雑誌の広告、テレビやラジオのCMと、非常に目立ちます。 ところが火災保険はそれほどでもありませんね。 何故かはわかりませんが…。(笑)

住まいを購入する場合、マンションでも一戸建てでも、資金計画の中には事前に火災保険料というのが含まれています。 ところが、実際の契約内容についてじっくりと検討することって、現実には少ないのではないでしょうか。 家を買うことってたいへんな労力を伴いますから、住宅ローンのことすら後回しになってしまうことも多いので、火災保険となると最後の最後、時間もないタイミングで「なんとなく、これで…」ということも多いようです。

生命保険や住宅ローンに関するご相談の際、火災保険などの損害保険についても、「内容について教えていただけますか?」というケースも増えています。 地震や豪雨などの影響により、建物のリスクについて考える機会が増えたこともあると思います。 今は各自治体による防災情報も充実してきました。 ハザードマップなどは自治体ホームページなどで簡単に閲覧できますから、居住地域ごとの災害リスクなどを確認することも、火災保険を考える際には必要です。

今の火災保険は、「燃える」以外にも建物に関する多様なリスクをカバーできるような補償内容になっています。 生命保険と同じように、補償額を考えることはもちろん、必要な補償、不要な補償を適切に選ぶことも大切です。 もちろん、家計とのバランスをもとにして考えることが重要なことは言うまでもありません。 損害保険は、生命保険などの「人」に対する保険ではなくて、「物」に関する保険です(基本的な部分では)。 つまり、補償について考える基準(モノサシ)は生命保険よりもシンプルですから、「保険の選び方に関するご相談」の記事でもご紹介した「リスクマップ」を使うと非常にわかりやすくなります。

保険に関することで、迷ったときにはリスクマップで考え方を整理することをお勧めします。 「わが家の家計に存在するリスク」について、わが家の基準がはっきりしますから、安心感が違います。 また、最近の火災保険は、生命保険と同じように、「必要な補償」を選ぶことができるようになってきています。 建物の構造はもちろん、ハザードマップや隣接する住居のことまで幅広い情報をもとにして適切な契約をしたいものです。 もちろん、家計とのバランスをもとに考えることが基本です。

火災保険などの損害保険も、生命保険相談と同じように家計分析を得意とするライフプランラボにご相談ください

- 投稿日:

-

2013.06.14

- カテゴリー:

-

生命保険相談

- コメント・トラックバック:

- コメントは受け付けていません

「生命保険を見直すと保険料が安くなって、家計が楽になるかと思いまして」

「生命保険って、あまり詳しく理解しないままですが、今のままで大丈夫でしょうか?」

「医療保険とがん保険を考えているのですが、比較しているとなかなか決まらなくて」

そんなきっかけで、お問い合わせをいただくこともあります。

生命保険といっても、死亡保険、医療保険、がん保険など種類が豊富ですし、損害保険も同じで家計分野に限定したとしても、自動車保険、火災保険、傷害保険、賠償責任保険、まだまだいくらでもあります。 また、生命保険では、特に死亡リスクをカバーするための保険として、貯蓄機能をもった保険種類もありますから、「貯蓄好き」とか「掛け捨てに抵抗がある」という人にとっては、保険商品を選ぶ際の悩み事が増えてしまいますね。

生命保険も損害保険も同じですが、家計分野のリスクをカバーするためのものですから、長期間にわたって保険料を支払い続けることになります。 つまり、最終的に支払うことになる総保険料負担は大きな金額になりますから、やはり、ここでも長期的な家計とのバランスを考えることが必要です。 つまり、ライフプランシミュレーションをもとにした家計分析によって、将来のわが家の家計の様子から逆算して考えていくことが大切です。

それと、もうひとつ大事なこと。

いろいろある保険商品の仕組みなどについては、あちこちで説明を聞いて詳しい人も増えてきましたが、もっと基本的なこと……

保険が何故、必要なのか?

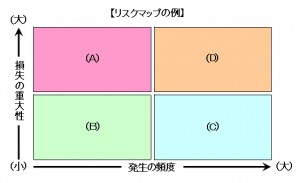

当たり前の話しですし、「そんなこと言うまでも」と感じるかもしれませんが、「わが家にとって、何故保険が必要で、たくさんあるリスクごとに家計面からどういった対策が必要なのか」と、具体的なイメージをもって検討している人は少ないです。

そこで、家計分析を得意とするライフプランラボでは、この図のような「リスクマップ」を使って、保険の必要性について具体的に解説をすることが多くなっています。 この作業をすることで、保険でカバーするリスクを区別したり、優先順位を考えたりすることについて、「わが家の目線」で整理できるようになります。 また、同時に、貯蓄の重要性についてもはっきりと意識できるようになりますので、長期的な家計管理にも役立ちます。

保険商品を選ぶ際に迷ってしまうのは、たくさんある商品ごとのメリットやデメリットを比較するだけで迷ってしまうことが多いからです。 保険会社や保険商品が多いですし、大量にCM等で情報が溢れていますから仕方ない部分もありますが、基本的なところにもどって、一度、考え方を整理してみることは大切です。 保険とも長いお付き合いになりますから。

長期的な家計分析をもとにした、生命保険、損害保険に関するご相談はライフプランラボへ