住宅ローンの返済計画にも、ライフプラン分析は欠かせない

「わが家にとって、安全な住宅ローンの金額って?」というのは、住宅ローンの返済計画のことです。 住宅ローンのシミュレーションを何パターン繰り返してみても、月々の返済額や総返済額を比べているだけでは納得できる結論に至らない場合も多いのではないでしょうか。 あと、住宅ローンの返済期間については退職後の例えば70歳までになるけれども、繰り上げ返済を頑張ってするつもりだし、最悪、退職金もあるから……、というケースも良く見かけます。

住宅購入から数年経って、子どもの教育費用や家計全般、老後の生活設計などのご相談にお越しになるご相談者の場合、「最初は、頑張って繰り上げ返済をするつもりだったのに……」というのもよくある話しです。やはり、住宅購入は大きな買い物ですし、住宅ローンについても長期間のお付き合いになりますから、年収に占める住宅ローン返済額の割合や、家賃プラス固定資産税、その他の費用などを見積もるだけで返済計画が安全なものとはいえない場合も多いようです。

日々の暮らし方は、人それぞれです。ライフスタイルや価値観も違いますから。

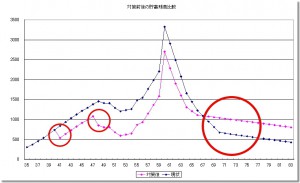

このグラフは、長期的な家族のライフイベントをもとに作成した「家計のキャッシュフロー表」から、将来の貯蓄残高の推移を予測したものです。 (繰り上げ返済をしないブルーの折れ線グラフと、繰り上げ返済をした場合のピンクの折れ線グラフ)

ちょうど、35歳で住宅を購入し、70歳まで返済が続く住宅ローンになっていますが、繰上げ返済について「いつ頃」「いくらぐらい」可能で、繰上げ返済をすると長期的な家計にどのような効果があるのか試算したものです。 具体的に説明すると、300万円の繰上げ返済を7年目と14年目の2回行うことで、住宅ローンの返済期間は8年3ヶ月短くなり、総返済額にして約570万円の節約につながっています。

もちろん、子どもの教育費用の準備や、現役時代を通じて貯蓄残高に不安のないようにムリのない範囲の金額になっています。(ムリのない範囲というのは、あくまでもご相談者の心理状態に配慮したものです) 結果、総返済額で節約できた金額がそのまま老後の生活設計にゆとりを生むこととなっていますね。

住宅ローンの繰上げ返済を前提にするなら、具体的で実現可能な目標設定が必要です。 もちろん、繰上げ返済を考えない場合でも、長期的な住宅ローンと安全に安心して付き合ったいくためには、長期的な家計分析が欠かせません。 妻がパートに出る予定だからというのであれば、いつ頃から、どれくらいのペースで、いつまで働くのか、といったように試算を積み重ねていくことが必要です。 あと、住宅ローンは、生命保険・損害保険・教育費用と合わせてトータルで考えることも大切です。

ライフプランラボの住宅ローン相談は、ライフプラン分析を重視しています