たかがシミュレーション、されどシミュレーション

自分自身や家族が希望する「生き方・暮らし方」を実現するためには、ライフプランニングが必要です。 ファイナンシャルプランはあくまでもライフプランを実現するための手段にすぎませんから、まずは、しっかりとライフプランについて考えることが大切です。 子どもの教育、住まいのこと、家族のイベント、趣味や生きがい、老後の暮らしというように、たくさんの夢や希望について考え、できるだけ多くのライフイベントを実現するために必要なことを具体的なプランとして形にしていくことです。

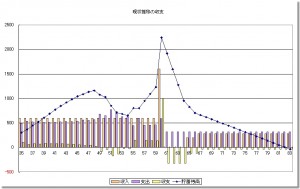

もちろん、ライフイベントを実現するためには、予算を考えることが必要です。 しっかりとした予算にもとづいて、長期的な家計の裏づけを試算していく作業になります。 この作業がライフプランシミュレーションです。 シミュレーションの結果、長期的な家計について具体的に予測することが可能になります。 グラフは、貯蓄残高の推移予測(ブルーの折れ線グラフ)ですが、このグラフで確認しながら作業を進めていきます。

長期的な家計予測ですから、シミュレーションの前提条件が少し変化するだけで、大きな誤差が生じることも考えられます。 つまり……

「絵に描いた餅」

絵に描いた餅になってしまっては、意味がありません。 ライフプランラボでは、いろいろな相談業務でライフプランシミュレーションを多用しています。 せっかく完成したプランが絵に描いた餅になってしまわないように、前提条件が変わることによって、将来の家計にどのような影響がでるのか、また、その際にどのような判断が必要なのかについても丁寧にご説明しています。 いずれも、貯蓄残高の予測グラフで確認しながら進めると非常にわかりやすく、具体的なイメージとして認識することができます。

将来にわたって変化することを前提にしたライフプランシミュレーションですから、変化にも柔軟に対応できるようでなければいけません。 また、ご相談者自身が、変化に対して敏感に反応できるようにしておくことも大切です。 そのために、ライフプランラボでは家計管理のポイントとして、年間単位の家計収支を把握することをお勧めしています。 難しいことではありません。 「1年間に現金がいくら入ってきて、いくら出ていったのか」年間単位で把握しておくと、いつでもライフプランシミュレーションに戻って、簡単に確認することができるようになります。

運用を市場の動きに委ねたり、難しい状況判断を強いられたりすることなく、わが家の家計についてしっかりと状況を把握しておき、変化にも早めに対応できる状態を維持できるようにしておくことが最も大切だと考えているからです。

たかがシミュレーション、されどシミュレーション

せっかくのライフプランニングを「絵に描いた餅」にしてしまわないように、経験豊富なライフプランラボにご相談ください。