- 投稿日:

-

2014.01.24

- カテゴリー:

-

家計

- コメント・トラックバック:

- コメントは受け付けていません

「家計のことを考えなきゃ」というきっかけにもいろいろとありますが、それぞれのライフステージによって、必要になるファイナンシャルプランも違ってきます。 たくさんある「お金を増やす」「お金を節約する」プランのなかから、わが家にとって「やるべきこと」を確実に実行することは大切なことです。 ただし、ひとつの問題や課題が解決しても、「ボスキャラ」の存在を知り、攻略法を確立するまで油断は禁物です。

さて、「ボスキャラ」とは……、ずばり、「生活費」です。

「いやいや、ずばりって……」と感じる人も多いと思います。 住宅ローンとか生命保険料とかであれば「ずばり」となるかもしれませんが、「生活費」では、漠然としていますよね。 しかしながら、長期的な家計を分析していると、生活費というのはまさに「ボスキャラ」と呼ぶにふさわしい存在感なのです。 「人生の三大支出」という言葉をよく目にしますが、「住宅費」「教育費」「生命保険料」などの支出総額は確かに大きいものです。 「生命保険料」の代わりに「老後生活費」が入ることも最近はありますし、それなら現役時代の生活費が入ってもおかしくありませんが、あまりにも桁外れの存在なので違和感があるのでしょうか。(笑)

まぁ、生活費のなかに、たくさんの支出項目がありますから、全部まとめて「人生の最大支出」とするのも無理があるかもしれません。 しかしながら、「ボスキャラ」と呼ぶにふさわしい存在感であることは間違いありませんから、攻略するための考え方について私の持論を少しばかり。

まず、わかりやすいところで例を挙げることにします。 例えば、住宅ローンの繰上げ返済(期間短縮型)をしたところ、総返済額で300万円の節約ができたという場合です。 計算上、300万円の利息分を節約できたことは間違いありませんが、問題は、その300万円の行き先です。 同じようなことですが、繰上げ返済(返済額軽減型)をしたところ、月々の返済額が1万円少なくなったという場合に、浮いた1万円の行き先はどうなったのでしょうか。

住宅ローンの繰り上げ返済に限りませんが、なんらかのプランを考えるときには、きっかけがあったはずです。 その多くが「節約したい」というものであることはわかりますが、「節約」の目的にもいろいろとあります。 「もっとお金を貯めたい」から節約をする場合があれば、「もっとお金を使いたい」から節約をするということだってありますから。

「人生の三大支出」と呼ばれるような支出項目について知ることは、もちろん大切なことです。ただ、それらの支出について上手に準備ができたからといって、それだけで安心していてはいけません。 「人生の三大支出」を除いた、「その他大勢」を全部まとめて「基本生活費」と考えたとき、ごく当たり前の「日々の暮らし」の積み重ねこそが、長期的な家計に大きな影響を与えていることに気づきます。

「日々の暮らし」を考えるとき、毎月いくらでやり繰りしているのか、その結果、1年間にいくらの生活費を使ったのかという感覚を持っておくことは大切なことです。 教育費や住宅費などの大きな支出を除いて、通信費や食費、水道光熱費などの支出を全部まとめて、例えばわが家では毎月25万円でやり繰りしているという場合には、年間で300万円の基本生活費になります。 1年間の家計を振り返ったときに、1年間にできた貯蓄額などから逆算してみて、大きな誤差がなければ問題はありません。 誤差が大きい場合には、考えている以上にお金を使っていたということになりますが、それ自体が「いけないこと」とか「問題がある」ということではなくて、実際に1年間に支出した金額を把握しましょうということです。

「月々いくら」、その積み重ねでだいたい「年間いくら」、それくらいでやり繰りしていれば、わが家の暮らしはだいたい大丈夫……、という「目安」というか、「モノサシ」を持っておくことは大切なことです。 それほど難しいことを考えなくても、家族が望む「わが家らしい暮らし」を続けることができるような、「居心地の良い」家計の状態を見つけておきたいものですね。

ファイナンシャルプランは、あくまでも希望するライフプラン(生き方・暮らし方)という「目的」を実現に近づけるための「手段」です。 何をするにしても、まずは、ライフプランを考えることからですよ。

豊かで安心な暮らしのために、ライフプランは基本です

- 投稿日:

-

2014.01.13

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「そろそろ家を買う準備を……」、家を探し始めると同時に、毎月頑張って貯蓄をしてきましたが、このままのペースだとまだまだ時間がかかりそう。 諸費用や頭金の分を含めて、できるだけたくさんの現金を準備できたほうがいいのはわかりますが、そうしている間にも毎月の家賃負担は続きます。 それに、現金の準備に時間がかかっている間に、子どもも大きくなるし、定年までの期間も短くなってしまう。 となると、毎月の返済額が増えることにもなってしまう。 さて、諸費用と頭金を含めて2割とか3割の現金を準備できるまで、ガマンしながら待つべきでしょうか。

住宅ローンの安全性にもつながる話題ですが、頭金がしっかりと貯まるまで待ってから購入することが「安全」だとは限りません。 「頭金が多い=住宅ローンの借入金額が少なくなる」のは当然ですが、借入金額が多いとか少ないとかは、家計を基準に考えるものです。 当面の返済額だけではなく、返済期間はもちろん、子どもの教育方針や将来の家計の様子までを具体的に考えてから判断したほうが安心です。

誤解を恐れずに書くなら、住宅を購入するなら早いほうがいいです。

理由は……

一般的に、「子どもがまだいない、いてもまだ小さい」期間のほうが、家計に余裕があるから。

一般的に、退職までの返済期間が長いから。

特別なことではなく、考えてみれば当たり前のことでした。(笑)

住宅ローンは、「まとまったお金を借りる」という話しですから、借りる金額は少ないほうがいい、返済期間は短いほうがいい、に決まっています。 ただ、「まとまった」金額になりますから、長期的な家計とのバランスに配慮することが求められます。 もちろん、人それぞれ「住まい」に求める価値観は違いますから、生涯の家計に占める住居関連費も違って当然。 住宅購入をきっかけに、わが家のライフスタイルについていろいろと考えてみることのほうが大切です。

ちょっと厳しいことが予想されるし、家よりも普段の暮らしを優先したいから、物件はもう少し安いものを探そう。 わが家ではとにかく家にこだわりたい、子どもの教育も大切だが通う学校よりも家族と過ごす時間を優先したい。

いろいろあっていい。

だからこそ、住宅購入時はライフプランニングのチャンスなんです。

ライフプラン相談で、ライフスタイルの確立を

- 投稿日:

-

2013.12.09

- カテゴリー:

-

ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

「終活」という言葉が、流行語大賞のトップテンのひとつに選ばれたのは、昨年2012年のことでした。 つまり比較的新しい言葉ですが、最近ではニュースなどで終活の話題をよく見かけるようになりましたね。 よく見かけるとはいっても、その内容は主に、「散骨葬などが注目されてきている」「イベントでの入棺体験」「エンディングノート」などが多いのではないでしょうか。

もちろん、そうした話題も終活のひとつですが、「人生の終焉期」とばかり考えていると、「終活」のスタートをきるタイミングは、ますます遅くなってしまいます。 現実に、ライフプランラボへご相談にお越しになる人で、70歳前後の人の場合でも、「終活」や「エンディングノート」の話題になると、「まだまだ私なんて早いです」とおっしゃる方も多いのが現実です。

私はいつも、「終活はライフプランの締めくくりですよ」とお話しをしています。 それは、「終活」がひとつの独立したテーマではなく、ライフプランの延長線上にある共通したテーマだと考えているからです。

例えば、老後の暮らしの土台となる「住まい」です。 住宅ローンも終わり、長く快適に住むためには、修繕やリフォームが必要な場合も多いですね。 また便利な都市圏のマンションに住み替えるケースもよく見かけるようになりました。 その際に、将来の看護や介護を考えることも多くなっています。 看護や介護を考えるときには、誰が介護の中心的役割を担うのかということも検討材料になってきます。

もちろん、現実には看護・介護の多くは家族の誰かに負担が偏る傾向はありますし、本人たちの意向だけで決められるものばかりでもありません。 しかし、将来を考えたときに、どんな暮らしを希望するのかというとき、看護や介護まで共通したテーマとして考える時代になっていることは間違いありません。

超高齢化が当たり前の時代になり、高齢者を対象としたサービスもまだまだ増えていくでしょう。 選択肢がたくさんあり、希望する老後のライフスタイルが増えても、家計の裏付けを伴わないようでは現実的なものとはいえません。 たくさんある選択肢だからこそ、本当に希望する老後のライフスタイルを実現させたいですよね。 そのための準備は早いほうが、できることがたくさんあります。

終活にも、老後の生活設計にも、ライフプランを

- 投稿日:

-

2013.11.13

- カテゴリー:

-

ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

終活はライフプランの締めくくりです。 ライフプランニングに夫婦や家族のコミュニケーションが欠かせないのと同じように、終活にも夫婦、家族とのコミュニケーションが大切です。 特に、老親と子ども、子どもの家族を交えた終活の準備が、これからの時代には必要になってくるでしょう。 終活の話題としては、今のところ葬祭などに関する情報が多いように感じますが、一方で老後の介護や看護に関するニュースも気になるところです。

老後の医療や住まいについても、選択肢は一気に広がりつつありますが、「私にはまだ早い」と感じている方も多いはずです(それもムリはありませんが)。 老親の暮らしを心配する子どもにとっても、終活に関する話題を積極的に切り出すのは難しいことなのかもしれません。

突然、年老いた両親の看護や介護という場面に遭遇したとき、何の準備もないままでは子どもとしても不安で一杯になります。 いつ、どんな状態でやってくるのかわからないことだから準備することは難しいということではなく、「わからないことだからこそ、早いうちから少しずつ時間をかけて考えていこうね」というきっかけが生まれればいいですね。

終活もライフプランの重要なテーマです

- 投稿日:

-

2013.11.12

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

家計全般に関わるマネープランを考えるときはもちろん、そもそも希望する「生き方」「暮らし方」を考えるときにも、ライフプラン分析は欠かせないものです。 「生き方」「暮らし方」という表現が大袈裟なら、ライフスタイルでしょうか。 自分らしいライフスタイルの実現には、個々の価値観を大切にすることが必要ですが、夫婦や家族の場合にもお互いの価値観を共有する必要があります。 お互いの価値観を大切にするためには、その前にお互いの価値観を知り、理解する必要がありますが、意外に難しいことかもしれません。

夫婦や家族の生涯生活設計、つまりライフプランを考えるときに、長期的な家計の裏付けを試算しながら進めていくわけですが、考えられる全てのものが手に入ることはありません。 お金がたくさんあっても、買えるもの、手に入れられるものは限られています。 また、「ムダ」を「悪」だと決めつける必要もありませんし、少しの「ムダ」が精神的な「ゆとり」につながることもあります。 世の中、難しいです。(笑)

写真は、豊かで安心な暮らしを維持するために、希望するライフイベントの優先順位を探って試算している様子です。

不安のあまり、節約しすぎてしまったり、本当に手に入れたいものを気づかないうちにあきらめていたりすることも多いのですが、ライフプランをしっかりと考える目的は、「本当に欲しいものを、確実に手に入れること」です。 日々の生活のなかで、夫婦のコミュニケーションもバッチリだと感じるご相談者の場合、ライフプラン分析のなかで生じる問題点の解決もスムーズに進む傾向があります。

日頃のコミュニケーションを通じて、お互いの考え方や価値観について自然と理解できているって素晴らしいなと感じます。 それは、結婚生活が長いからという理由だけではないように思います。 もちろん、お金についてもあっけらかんと話せるような状態が望ましいでしょう。 家計管理の方法はいくらでもありますが、夫婦のコミュニケーションが大切だという場面は意外に多いのかもしれませんね。

もちろん、ライフプランニングは夫婦だけでなく、シングルにも必要です

- 投稿日:

-

2013.11.11

- カテゴリー:

-

老後資金相談

- コメント・トラックバック:

- コメントは受け付けていません

老後の生活設計では、家計の年間収支、特に収入面の変動幅が少なくなるという特徴があります。 つまり、預貯金を中心とした資産と支出をコントロールすることが現役時代よりもシンプルになるということですね。 ただし、老後の医療や介護、住まいといった部分では不安要素もあります。 個人の価値観やライフスタイルに影響を受けやすいという意味では、やはりライフプランを立てることが大切になってきます。

老後といっても、まだまだ健康で活動的な人が多いですから、その気になれば資産運用をスタートすることも可能です。 資産運用を考える場合に、最初に考えるべき最大のテーマは「リスク許容度」です。 希望する老後のライフイベントやライフスタイルを守るために、どの程度のリスクまで許容できるのか、具体的に判定しておくことが必要です。 そのためにも、自身の暮らし方について、いろいろな選択肢を元にしてもう一度考えてみたいですね。

資産運用にも、目標とするリターンを設定することが大切です。 許容できるリスクの範囲内で、どれくらいのリターンを目指すのか、そして、その結果が自身が希望するライフスタイルを実現できることはもちろん、ストレスにならないように配慮することが大切です。

大切なのは資産運用をすることではなく、ライフプランの実現です。

資産運用といっても、保守的なものから、積極的なものまでたくさんの方法があります。 まずは自分自身の運用方針をしっかりと定めるところから始めるべきですが、その場合に大切なことがライフプランをしっかりと立てることです。

老後の暮らしは多様化していて、これからもますます選択肢は増えていきます。何が「ごく当たり前の老後」や「普通の暮らし」なのか、わからなくなる時代になるのかもしれません。 精神的な安定や、ゆとりある家計の裏付けは大切です。 希望する日々の暮らし方から、逆算する家計管理の考え方は、現役時代もリタイア後も同じく大切なことです。

老後の資産運用やリタイアメントプランニングも、ライフプラン分析から始めます

- 投稿日:

-

2013.11.10

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「わが家にとって、安全な住宅ローンの金額って?」というのは、住宅ローンの返済計画のことです。 住宅ローンのシミュレーションを何パターン繰り返してみても、月々の返済額や総返済額を比べているだけでは納得できる結論に至らない場合も多いのではないでしょうか。 あと、住宅ローンの返済期間については退職後の例えば70歳までになるけれども、繰り上げ返済を頑張ってするつもりだし、最悪、退職金もあるから……、というケースも良く見かけます。

住宅購入から数年経って、子どもの教育費用や家計全般、老後の生活設計などのご相談にお越しになるご相談者の場合、「最初は、頑張って繰り上げ返済をするつもりだったのに……」というのもよくある話しです。やはり、住宅購入は大きな買い物ですし、住宅ローンについても長期間のお付き合いになりますから、年収に占める住宅ローン返済額の割合や、家賃プラス固定資産税、その他の費用などを見積もるだけで返済計画が安全なものとはいえない場合も多いようです。

日々の暮らし方は、人それぞれです。ライフスタイルや価値観も違いますから。

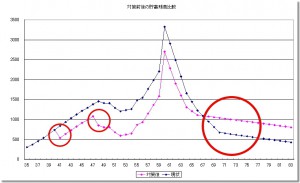

このグラフは、長期的な家族のライフイベントをもとに作成した「家計のキャッシュフロー表」から、将来の貯蓄残高の推移を予測したものです。 (繰り上げ返済をしないブルーの折れ線グラフと、繰り上げ返済をした場合のピンクの折れ線グラフ)

ちょうど、35歳で住宅を購入し、70歳まで返済が続く住宅ローンになっていますが、繰上げ返済について「いつ頃」「いくらぐらい」可能で、繰上げ返済をすると長期的な家計にどのような効果があるのか試算したものです。 具体的に説明すると、300万円の繰上げ返済を7年目と14年目の2回行うことで、住宅ローンの返済期間は8年3ヶ月短くなり、総返済額にして約570万円の節約につながっています。

もちろん、子どもの教育費用の準備や、現役時代を通じて貯蓄残高に不安のないようにムリのない範囲の金額になっています。(ムリのない範囲というのは、あくまでもご相談者の心理状態に配慮したものです) 結果、総返済額で節約できた金額がそのまま老後の生活設計にゆとりを生むこととなっていますね。

住宅ローンの繰上げ返済を前提にするなら、具体的で実現可能な目標設定が必要です。 もちろん、繰上げ返済を考えない場合でも、長期的な住宅ローンと安全に安心して付き合ったいくためには、長期的な家計分析が欠かせません。 妻がパートに出る予定だからというのであれば、いつ頃から、どれくらいのペースで、いつまで働くのか、といったように試算を積み重ねていくことが必要です。 あと、住宅ローンは、生命保険・損害保険・教育費用と合わせてトータルで考えることも大切です。

ライフプランラボの住宅ローン相談は、ライフプラン分析を重視しています

- 投稿日:

-

2013.10.24

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「住まいの購入を決めたのですが、住宅ローンの金額について安全なものかどうか不安です」「子どもの中学受験を考えていますが、大学卒業までの教育費の負担にムリがないか不安です」「夫婦共働きですが、なかなか貯蓄ができなくて困っています」「給与体系や退職金制度が大きく変わって、老後の生活が不安です」

ファイナンシャルプランナーのところへご相談にお越しいただくきっかけは幅広いです。 住宅ローン相談や教育費相談、他にもたくさんありますが、実はほとんどが「ライフプラン相談」なのです。 「一般的な」「平均的な」という情報はいくらでもありますが、「わが家の場合に適した」という情報はどこを探しても見つかりません。 ライフイベントの計画を立て、家計のキャッシュフロー表で長期的な家計の様子を予測し、さまざまな問題点についての解決策を考えていくという、多面的アプローチが必要だからです。

わが家が希望する「生き方・暮らし方」によって、わが家の将来の家計は大きな影響を受けます。 「一般的な」「平均的な」情報を参考にすることは構いませんが、当てにすることすることはできません。 お金だけの問題ではなく、ライフスタイル全般、価値観は人によって違って当然だからです。

わが家が本当に望んでいる「生き方・暮らし方」を考えること。 希望するライフプランを実現するための近道は、あくまでもわが家の家計にあること。 ファイナンシャルプランはあくまでも「手段」、「目的」はライフプランですから。

ライフプランラボのライフプラン相談

- 投稿日:

-

2013.10.23

- カテゴリー:

-

ファイナンシャルコーチング

- コメント・トラックバック:

- コメントは受け付けていません

「老後の生活設計に不安がある」というのがきっかけで、ご相談にお越しになる人も多いのですが、タイミングとしては子育てが一段落してリタイアの準備をという場合と、リタイア後しばらくしてからという場合もあります。 もちろん、退職後の生活設計を考えるには、早いほうがいいのは間違いありませんが、早すぎても情報不足の面があります。 お金の面だけではなく、まずは自分自身がどのような老後の生活を希望するのか、ということについて本当のところを考えてみたいですね。

すぐに答えが出ることばかりではありませんが、現役時代に多くの制限があったために自然とあきらめていた「何か」が、きっとあるのではないでしょうか。

退職金があれば、流動資産は生涯で最も大きくなっているかもしれません。 退職まで時間がある場合には、少しでも努力して資産形成をという気持ちもわかります。 資産を増やすにも、お金を使う目的や時期が明確になっているほうが安全です。 資産運用のリスクについては、資産運用を始める前にリスク管理についての準備が整っていることが必要です。

「健康で、それなりにお金に困らない普通の生活であればいい」という「普通」ですが、それは人によって違います。 「本当に求めていた暮らし」を実現するために、人生を振り返ってみませんか。 資産運用やリスク管理の方法はいくらでもあります。 しかし、その方法を決定するためには、自分自身のライフプランがしっかりと描けていることが前提です。 難しいことではありません。 まずは、やりたいことを全部書き出すことから始めましょう。

宝塚のファイナンシャルプランナー ライフプランラボ

- 投稿日:

-

2013.10.15

- カテゴリー:

-

ライフスタイル

- コメント・トラックバック:

- コメントは受け付けていません

自動車や大型家電など、「そろそろ買い替えないといけないかも」と準備しているものは、どこの家庭でもたくさんあると思います。 子どもの金銭教育には、「必要なモノ」と「欲しいモノ」との違い、という考え方がよく登場しますが、それは大人の家計管理でも同じです。 「必要なモノ」については、必要になる時期と、必要になる金額を見積もっておくことが大切です。 ところが、予想外に早くその時期が来てしまったり、思ったよりも高額になってしまったりということもよくある話しですね。 大型家電については、「ひとつ故障すると、次々に……」という経験をおもちの人も多いと思いますし、「急な出費が続いて痛いな」というのが典型的なパターンでしょうか。

さて、2014年4月には消費税の税率が上がります。 かねてから心積もりしていた「例のモノ」を、前倒しで購入するのかどうか……。 単純に考えれば税率アップの前に購入するのがお得ですし、「よし!ここはわが家も経済に貢献しよう!」ということで構わないわけです。 ところが、住宅取得に関しては、住宅ローン減税の大幅拡充だけではなく、「すまい給付金」という新しい支援策も登場しています。 また、自動車に関しては、自動車取得税や重量税の軽減や廃止といったことが予測されています。 結局、「増税前か、増税後か、どっちか得なんだ」という判断も難しいことになりましたね。(汗)

ま、ここはシンプルに、「どうせ必要なモノだから、増税前に買っておこうか」という判断でいいと思います。 買おうと思ったら、早く手に入れたいというのが「人情」というものです。

消費税が最初に導入されたのは、1989年のことでした(税率3%)。 その後、5%に税率を引き上げたのは1997年です。 私たちの生活にとっても身近な消費税ですが、久しぶりに税率アップが決まったことをきっかけに、わが家の消費行動を見直してみる良い機会ではないでしょうか。

「必要なモノ」は、本当に必要なモノなのか。

「必要なモノ」に、欲しいレベルの装備やオプションは付属していないか。

「必要なモノ」だが、購入時期はもっと先でもよくないか。

なんとなく、このように並べてしまうと、「ガマン」を強いられているような印象がありますが、ほかにも、まだまだありますよね。 「欲しいと思っているモノが、実は必要なモノじゃないか」というパターンもありそうです。「欲しいモノ」をガマンして、「必要なモノ」を確実に手に入れることは大切ですが、「欲しいモノ」だって、たくさん手に入れたいですから、そのために普段の家計管理を意識しておきたいものですね。

わが家の価値観はライフプラン相談で

« 前のページへ | 次のページへ »