- 投稿日:

-

2014.11.30

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

1年を振り返るには、まだ少し早いのかもしれませんが、今年は、とにかく「相続」がよく話題になりました。(自分比) もちろん、来年(2015年1月)の相続税改正をふまえてということです。 特に、相続税の基礎控除については影響が大きいことが誰にでも予測できます。 さて、そこで「相続対策」の出番というわけですね。

先日も、「相続」をテーマにして90分ほどお話しをさせていただく機会がありました。 「相続対策って、お金持ちのためのものでしょ?」とは言っていられなくなる。 というようなイメージが膨らんだのも、今回の相続税改正の影響でしょう。 その場でも、話題のひとつとしてお話しをしたのが、「相続対策」は「相続税対策」のことだけを指すわけではありません、ということです。

今回の、相続税の改正で、「相続税の申告」が必要になる人は増えると思いますが、相続税の納税が必要かどうかは、もう少し踏み込んで考えないといけません。 相続税については個別具体的な話しになりますが、そもそも、「相続」というのは、資産家に限らず誰にでも起こりえることのはず。 生まれたからには、両親それぞれの相続を誰もが経験するはずです。

相続税のことを考えることも場合によっては大切なことですが、もっと幅広く、「相続」全般について考えておくことはもっと大切です。

相続税について気になるようであれば、一度、相続全般について考えてみるよい機会です。 相続税のこと以外にも、事前に準備しておくことで相続人の負担が少なくなることはたくさんありますから。

最も大切なことは、「相続についても、被相続人や相続人のライフプランを基本に考えること」です。

相続もライフプランから

- 投稿日:

-

2014.09.10

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボでは、希望する「生き方・暮らし方」という表現をよく使います。 家計簿レベルの分析も大切ですが、節約にも限度がありますし、家計について考えるときには節約以外にもアプローチするべきところがたくさんあるからです。 将来、手に入れたい「生き方・暮らし方」、たくさんのライフイベントを中心にしたライフプランを考えるところから始めましょうということです。 節約するところ、切り詰めるところばかりを考えるのは切ないものです。 どうせなら、やってみたい事なんかもたくさん候補に挙げ、実現の可能性をどんどん探ってみたいものですよね。

やりたい事を実現するためには、家計の裏づけが必要です。 家計の収支を改善するには、支出を減らす以外に、収入を増やすことを考えることも必要です。 しかし、収入を増やすなんて、簡単なことではありません。 もちろん、「お金にも働いてもらおう」なんて、運用を推奨するわけでもありません。 将来、実現したい大切な夢や目標を、どうなるのかわからない運用リスクにさらすこともありませんしね。 (資産運用のリスクについてはまた別の機会に)

さて、「収入を増やす」ということですが、「転職して収入アップ!」とか、「ここは、起業して勝負しようか!」なんてことではありません。 たとえば、「主婦が家計を助けるためにパートに出る」というありがちなケースであっても、できれば、将来の働き方を見据えてパート先を選別したいということです。 もちろん、主婦の働き方だけではありません。 「定年制度」は大きく変わっていますから、男性についても将来の働き方について考えておく必要があります。 定年制度や退職金制度が大きく変わっても、あまり実感がないためか、将来の収入の変動について具体的には理解できていないという人は多いです。

男女、立場を問わず、「生き方・暮らし方」を考えるときには、「働き方」も考えることが必要な時代になりました。 いつまで、どんなペースで働くのか。 大げさなことではなく、ライフプランを考えるときには一緒に考えておきたいことです。

ライフプラン相談はライフプランラボへ

- 投稿日:

-

2014.07.18

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

20代後半で結婚、すぐに子どもを授かり、家を買うために住宅ローンの頭金と諸費用に物件価格の30%を目標にせっせと貯める。 住宅ローンの完済は60歳の定年退職前、終身雇用と年功序列、仕事も安定し年収も着実に増える。 適度なインフレにより不動産価格も上昇し、住宅ローンの返済自体にはこれといった不安もない。 退職金を受け取ると同時に支給開始される、満額の老齢基礎年金と老齢厚生年金が老後の生活設計の基礎となり、預貯金を温存しながら完全リタイア後の生活を楽しんでいる。

とういのは、過去のはなし。(汗)

非婚化・晩婚化。 住宅ローンは頭金不要、超長期の借入も可能。 雇用の流動化が当たり前になり、退職金制度も大きく変化。 不動産価格の上昇が見込まれるのはごくごく一部の超高額物件。 老齢年金にいたっては、負担増と受給減が規定の路線。 例えば、「住宅ローンを借りる」という当たり前のことが、長期的な家計運営上のリスクを大きくしているのが現状です。 では、住宅ローンを借りて、家を買ってはいけないのか? ということではありません。 住宅ローンに限らず、長期的な家計管理についてしっかりとした準備が必要な時代になった。 日々の家計管理の積み重ねが、将来訪れる、老後の生活設計を大きく左右するということです。

「働き方」はもちろん、「生き方・暮らし方」についても多様な選択肢が可能な時代となりました。 昔からの固定観念や周りからの影響によって、お金に振り回されることがないように、「自分らしい暮らし」についてしっかりと考えておきたいものです。 ライフスタイルが多様化しているということは、価値観も多様化しているということ。 お金がたくさんあっても、すべてが手に入るわけではありません。 たくさんある選択肢のなかから、「わが家の価値観」と「家計の裏づけ」をもとに、「自分自身が本当に希望する」豊かで安心な暮らしを実現したいものです。 普段から特に意識しなくても、ライフプランについては考えていることは当然ですが、より深く、広く、長く、ライフプランについて考えることが必要な時代です。

ライフプラン相談が専門のファイナンシャルプランナー

- 投稿日:

-

2014.06.25

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

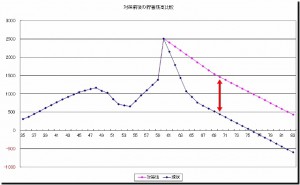

「住宅ローンの繰上げ返済をするなら、早いほうが利息軽減効果が高い」ということですが、実際に試算してみました。 前提条件としては、借入金額3,000万円、全期間固定金利2%、返済期間35年の住宅ローンです。 約300万円を繰り上げ返済(期間短縮型)した場合で試算していますが、同じ金額を繰り上げ返済しているにもかかわらず、時間の経過とともに効果が薄らいでいくことがわかります。

もちろん、だからといって手元の預貯金の大半を取り崩してしまうのも考えものです。 家計上に存在するさまざまなリスクに備えて、いざというときのための「緊急予備資金」は必要ですから。 やはり、住宅ローンの繰上げ返済を考える場合には、家計の将来像について、少し長く、少し広く俯瞰してみることが大切ですね。 お子さんのいる家庭では、教育費の準備に頭を悩ませている人も多いです。 住宅ローンの繰上げ返済とは違い、教育費の準備を優先することも仕方なく、そのことがさらに繰り上げ返済を遠ざけてしまうのかもしれません。

住宅ローンの返済期間は、家計が苦しいからといっても簡単に引き伸ばすことはなかなか難しいものです。 もちろん、繰上げ返済したあとで、もう一度貸してもらうこともできません。 他にも、いろいろと考えたうえで、返済期間については余裕をもって長くする場合も多いですね。 でも、借りるときには、退職後まで返済が続くから、「がんばって繰り上げ返済をしていかなくっちゃ」と考えてはいたものの……、という人が多いのも事実です。 退職金で一括返済!というパターンもありますが、退職金は年金と合わせて老後の生活設計の基礎となる重要な資産です。 退職を間近に控えるタイミングになっても、やはり繰り上げ返済や一括返済については躊躇してしまうことも多いのが現実です。

長期間にわたる住宅ローンの返済ですから、その間のライフスタイルにも変化があり、いろいろと想定外のライフイベントが起こることもよくあることです。 「余裕をもった返済計画を」なんて書くとカードローンのCMのようですが、やはり「ゆとり」は大切です。 何歳まで働くのかといったことも含めて、第二の人生設計を充実したものにするためにも、長期的な家計設計については具体的に考えてみたいものです。

あなたと、あなたの家族が希望するライフプランを実現するために

- 投稿日:

-

2014.05.08

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

高年齢者雇用安定法の改正により、年金受給開始年齢まで働き続けることのできる環境整備が急務となっています。 年金支給開始年齢の段階的引き上げはすでに始まりましたが、最終的には60歳から65歳までの「空白の5年間」、つまり無収入・無年金の期間に備えたライフプラン・キャリアプランについて考え、準備することは大切なことになっています。 と、そんなところに気になるニュース……。

働き手「70歳まで」…新生産年齢人口に yahoo!JAPANニュース

「70歳まで働きなさい、年金の支給も70歳からにしますからねっ」ということでもなさそうですが、なんとなく、「ドキッ!」とする内容ですね。 もちろん労働人口の問題や、年金財政の問題など、人口減・超高齢社会の影響は多方面にわたり、簡単に解決できるようなものではありません。 今後の方向性がはっきりするまで時間もかかると思いますが、家計分野においても重要な課題であることは間違いありませんから、できれば早いうちから「老後の働き方」「老後の暮らし方」について少しずつでも考えておきたいところです。

60歳でいったん退職して、その後は継続雇用という場合でも、年収はそれまでの5割減くらいになることが多いようです。 現役時代と同じようなライフスタイルを維持するためにも家計の裏付けは必要ですから、「働き続けることができるなら有難い」という人は多いでしょう。 もちろん、働き続けることを希望する人ばかりでもなく、「スッパリ辞める」という選択肢もあります。 いずれにしても、60歳を目前にして、「本当は辛いけど、家計のためには働き続けるしかないか」と後ろ向きな状態で再スタートするよりも、早くから「老後のライフスタイル」としての「働き方」については考えておいたほうが良さそうですね。

家計に関しては、60歳以降も収入が安定して多いほうが暮らしにゆとりがあるのは当然です。 もちろん、「お金がすべて」ではありませんが、何をするにも「お金」(という表現じゃなければ予算とか、収支計画)は必要です。 平成24年度の簡易生命表によると、日本人の60歳時の平均余命は、男性で22.93年、女性で28.33年です。 健康に過ごすことも大切になってきますが、やりたいことを実現するには十分な時間がありそうですね。 家計分野においても、「経済的裏付け」を伴った「希望する生き方・暮らし方」を考えておきたいものですね。

生き方、暮らし方、働き方、すべてはライフプランから

- 投稿日:

-

2013.12.10

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

ズバリ、ライフプランをしっかりと考えてみること。

現役時代の大きな家計上の課題というと、「住宅ローン」「教育費」「生命保険」などが挙げられると思います。 リタイア後というと現役時代に比べるて漠然としていますが、やはり住まい方・暮らし方の全てについての課題はたくさんあります。 「ずっと先のことだから……」ということもありますが、目先の課題を解決するほうを優先するのも仕方のないことかもしれません。

今も老後も、豊かで安心な暮らしを希望するのは当然ですが、長期的な家計の様子を具体的に考えてみることは大切なことです。 将来の家計の様子から逆算して、今の暮らしについて考えることができるからです。

家計上の課題で、「○○しようと思っているのに、なかなかできなくて……」という人は、将来像が具体的でないことが原因かもしれません。

それぞれの家計において、「居心地のいいところ」ってあると思います。 節約するにも、お金を貯めるにも、お金を使うにも、「居心地のよさ」って必要ですよね。 長期的な家計の様子を知ることが、今の家計管理についての「居心地のよさ」にもつながります。

「今、こうしておけば、わが家の暮らしはだいたい大丈夫」

こうした「ものさし」を持っておくと、肩の力を抜いた家計管理ができるようになりますよ。

家計に少しのゆとりが生まれると、人生の選択肢が増えます。 特に、老後のライフスタイルについては、これからますます多様化していくことが予想されます。 お金に振り回される必要はありませんが、選択肢は多いほうが有難いですよね。

家計に少しのゆとりを生むために、できれば多くの選択肢から希望するものを手に入れるために、ライフプランを考えることが必要です。 人生は常に選択の連続ですが、大きな失敗をせず、重要な判断をする場面では、長期的な家計の裏づけが必要ですから。

すべてのご相談は、ライフプランが基礎になっています

- 投稿日:

-

2013.11.12

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

家計全般に関わるマネープランを考えるときはもちろん、そもそも希望する「生き方」「暮らし方」を考えるときにも、ライフプラン分析は欠かせないものです。 「生き方」「暮らし方」という表現が大袈裟なら、ライフスタイルでしょうか。 自分らしいライフスタイルの実現には、個々の価値観を大切にすることが必要ですが、夫婦や家族の場合にもお互いの価値観を共有する必要があります。 お互いの価値観を大切にするためには、その前にお互いの価値観を知り、理解する必要がありますが、意外に難しいことかもしれません。

夫婦や家族の生涯生活設計、つまりライフプランを考えるときに、長期的な家計の裏付けを試算しながら進めていくわけですが、考えられる全てのものが手に入ることはありません。 お金がたくさんあっても、買えるもの、手に入れられるものは限られています。 また、「ムダ」を「悪」だと決めつける必要もありませんし、少しの「ムダ」が精神的な「ゆとり」につながることもあります。 世の中、難しいです。(笑)

写真は、豊かで安心な暮らしを維持するために、希望するライフイベントの優先順位を探って試算している様子です。

不安のあまり、節約しすぎてしまったり、本当に手に入れたいものを気づかないうちにあきらめていたりすることも多いのですが、ライフプランをしっかりと考える目的は、「本当に欲しいものを、確実に手に入れること」です。 日々の生活のなかで、夫婦のコミュニケーションもバッチリだと感じるご相談者の場合、ライフプラン分析のなかで生じる問題点の解決もスムーズに進む傾向があります。

日頃のコミュニケーションを通じて、お互いの考え方や価値観について自然と理解できているって素晴らしいなと感じます。 それは、結婚生活が長いからという理由だけではないように思います。 もちろん、お金についてもあっけらかんと話せるような状態が望ましいでしょう。 家計管理の方法はいくらでもありますが、夫婦のコミュニケーションが大切だという場面は意外に多いのかもしれませんね。

もちろん、ライフプランニングは夫婦だけでなく、シングルにも必要です

- 投稿日:

-

2013.07.02

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

収入が多いと、支出も増えてきます。 当然です。(笑) 当面のお金の心配が和らぐわけですから、財布の紐が緩むのも当たり前ですし、生活水準が高くなること自体に問題はありませんから。 家族の恒例行事として、毎年、お正月をハワイで過ごすのもいいものです。

ただし、「その収入がいつまで続くのか?」という現実は考えておく必要があります。 大きなお世話かもしれませんが。 「収入が多いからといって、家計について考えていないようじゃいけませんよ」という話しではありません。(笑)

収入が多いということは、希望するライフイベントやライフスタイルの選択肢が豊富だということです。 どうせなら、たくさん手に入れたいものですよね。 今の生活が楽しいのであれば、その暮らしを維持するためにも、長期的な家計の裏づけが必要です。 とはいっても、今、希望する暮らしが手に入っているのであれば、逆に老後の暮らしなんて、なかなかイメージしにくいかもしれませんね。

でも、だからこそ、具体的なイメージ(目標)をもつ必要があります。 どんな場所で、どんな家で、どんな趣味で、どんな運動をして、何を見て、何を着て、何を食べて、何を楽しんで、夫婦で、家族で……。 「夢」というと大袈裟ですが、考えてみればいくらでもありますよね。

収入の多い少ないは関係ありません。 人それぞれ、自分らしい暮らし、わが家らしい暮らしについて、長期的に望むことを具体的に考えたり、話し合ったりすることは大切です。 人それぞれの価値観があり、価値観に基づくライフスタイルがあり、ライフスタイルに合った長期的なライフイベントがあり、それらを具体的な目標として夫婦や家族で共有できているという状態が「豊かで安心な暮らし」の第一歩だと考えています。

収入が多いということは、できることがたくさんあるということ。 優先順位の高い目標から順番に、できるだけ多く、確実に実現したいのであれば、やはりライフプランを考えるところからスタートするべきです。

ライフプランラボでは、これまでのサービスに加えて、人それぞれの「自分らしさ」を強烈にイメージするためのメニューを新しく準備しています。 公式サイトに登場するには、しばらく時間がかかりますが、「ライフプラン相談」では実際に新メニューのエッセンスを加えて、内容もバージョンアップしています。 「豊かで安心な暮らし」って、奥が深いですよ。

ライフプランの実現をサポートし続ける、ライフプランラボにご相談ください。

- 投稿日:

-

2013.05.18

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

まさに、「生き方・暮らし方」というライフプランを考えるときの重大なテーマです。

「出世して、子供も産め?!」”働き方強要社会”に疲弊する女性たち 日経ビジネスオンライン

もちろん、私の場合は、「女性が育児をがんばれるような施策はどんどんやるべき」という立場です。 働き方の選択肢は多いほうがいいに決まっています。 ずべてのニーズに応えられるかどうかは別にして、冒頭のニュースにあるような精神論ではなく、出産しても働き続けるための環境整備は、まだまだ不足していると考えているからです。

そういう意味では、「男性がもっと育児に参加できるような施策を打つべき」という考え方もアリ。(笑) 余裕のある大企業のための施策であったとしても、可能であれば、思い切って導入を進めてもらいたいものです。

ニュース記事には、「ライフキャリアレインボー」についても触れているようですが、その考え方には私も共感しています。 キャリアとは、様々な「役割り」の組み合わせであって、人それぞれ違って当然です。 「んなもん、働いてお金を稼がないと、生活でけへんやん」というように、「収入」や「お金」という部分だけにとらわれずに、自分自身の「役割り」について、少し広い目線で俯瞰してみてはいかがでしょうか。

「職業人」という役割りが自分のなかで90%を占めていて、「ちょっとしんどいかも」というときには、「家庭人」「市民」「趣味人」などの役割りについてのシェアを高めるのもいいですよね。 職場では、いろいろと難しいこともあるでしょう。 自分らしさを失わないように、自分自身を肯定することも必要ですし、さらには、他人を肯定することも大切です。 格差、格差と、必要以上に踊らされるのも考えものですよ。

- 投稿日:

-

2013.05.12

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランを考えることの大切さを、いつも書いている、このブログですから……

政府、10代から「女性手帳」導入 骨太の方針で調整 何歳で妊娠? 人生設計考えて msn産経ニュース

「女性手帳、よいと思う。女性はもっと身体のことを知るべき」と、強く賛成する立場です。

女性だけではなく、男性も読めるような内容にして、男女とも一斉に配るくらいでもいいのではないでしょうか。 もちろん、「少子化対策」のもとに予算を配分するわけですから、あまり大風呂敷になってもいけませんが、「子どもをもつ」ということについては、女性だけではなく、男性も一緒になって考えておくべきだと感じるからです。

晩婚化、晩産化の影響は、出産のリスクについてだけではなく、ライフプランについても大きなものとなります。 結婚する・しない、子どもをもつ・もたない、という選択肢については、早いうちから考えておく必要があります。 ライフプランのなかでも、「家を買う」「子どもを育てる」というのは、長期的に大きな支出を伴うイベントですから、じっくりと時間をかけた家計管理が有利になるからです。

子どもの教育について、大学卒業まで考えるのであれば、最短でも22年かかります。 住宅ローンの返済期間も30年から35年というのが一般的になっています。 晩婚・晩産となれば、大きな支出が短い期間に集中することになってしまいます。 「子どもが欲しいのになかなかできない」という人にプレッシャーを与えることばかりになってもいけませんが、将来、希望する幅広い「生き方・暮らし方」を考えるきっかけとして、「女性手帳」に期待したいですね。せっかくですから、高校卒業時とか、成人の日の式典とかで男女一斉に配布できるような出来上がりを期待しています。

« 前のページへ | 次のページへ »