- 投稿日:

-

2014.07.01

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

新婚世帯のライフプランニングには大きな特徴があります。 それは、将来のライフイベントについての方向性も含めて、まだ固まっていないところが多いということです。 もちろん、ライフイベントだけでなく家計面でも同じですね。 二人の生活はまだ始まったばかり、これから長い人生を一緒に過ごすわけですから、お互いの価値観を理解し、共有しながら、これから起こるであろうたくさんの課題を乗り越えていきたいものです。

「当初、夫婦とも正社員であるような場合、お互いの収入は別会計でしょうか」「家賃がもったいないと思いますが、転勤の可能性があるので家を買う気持ちになれません」「教育費を考えると、子どもがいても大丈夫なのか自信がありません」「安全な住宅ローンがどれくらいなのか想像もできません」「住宅ローンを返済しながら、教育費を貯めることができるか不安です」まだまだ、他にも……

住まいの購入を考える際、とりあえずマンションか一戸建てか、新築か中古か、という選択肢以上に、場所をどう考えるのかということは、子どものことを考えた場合にはなかなか簡単なことではありません。 教育進路を考えたときに学区の問題は避けて通れませんし、実際、物件の相場も教育環境で変わってくるのが現実です。 探し始めると、情報はいくらでも集まりますが、手当たり次第に収集した情報はフィルターにかけることも必要です。 最終的には、「人によって、考え方はいろいろあるんだな」ということでいいと思いますよ。 大切なのは、わが家はどう考えるのかということ。 冒頭にも書きましたが、まずは、夫婦、お互いの価値観や考え方を知るところからのスタートですね。

実際、新婚世帯のライフプラン相談だからといって、これといって特別なことはありません。 現状の家計の状態を把握し、分析することから始まります。 そして、最も大切なのが、将来のライフイベントを考えるところ。 例えば、住まいはどうするのか、子どもはどうか、子どもを希望するのなら教育についてはどのように考えるのか……、というようにイメージを具体的にしていきます。 そして、その過程で夫婦それぞれの考え方の違いや価値観について新たな発見があったり、共感したりという「時間」がとても貴重になってきます。 希望するライフイベントに関して、お金のことはひとまず置いておく、そしてやりたいこと、実現したいことをまずは夫婦で一緒に考えるという「過程」こそが大切なんです。

ライフプランラボのライフプラン相談は、必要に応じてちょっとしたワークを体験しながら進めることもあります。 夫婦のどちらか一方が、「お金」に対する不安を訴えかけるのも、なかなか難しいものです。 そんなとき、間にFPが第三者として入るだけでも、スムーズに進むことは多いですよ。

多くの相談実績があるライフプランラボには、それだけヒントもたくさんあります。

- 投稿日:

-

2014.06.29

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「壺型」になった、日本の人口ピラミッドです。 5歳階級別のデータでグラフを作っていますが、いわゆる「団塊の世代(色づけした部分)」がいよいよ60代です。 あと20年も経てば、今度は団塊ジュニアが60代を迎えるようになります。 その後は平均寿命も関係し、圧倒的シェアを占めた高齢者の人口も自然減、人口全体としても大きく減少していくことは容易に予測できます。

「いったい、どんな世の中になってしまうんだろう」というように、心配ばかりしていても仕方ありません。 よく言われているように、社会保険制度に対する不安は拭いきれませんが、年金制度がいきなり破綻したり、健康保険制度が崩壊したりということまで考える必要はないでしょう。 ただ、年金の支給開始年齢がさらに後退するとか、受給額が少なくなる、また健康保険や介護保険についても自費負担が増えていくことなどは考えておく必要はありそうですね。

「心配ばかりしていても仕方ない」というのは、「何もしなくてもいい」ということではありません。(笑)

定年制度が変わり、完全リタイアの時期が後にずれること自体が「悪」だと決めつけるわけにもいきませんし、ひとによっては「良」の部分もあるはずです。 いずれにしても、リタイア後の暮らしについて、アレもできない、コレもできないと考えるよりも、本当に実現したいことを見つけて準備するほうが楽しそうです。

ライフプラン相談では、将来の家計の様子を予測しながら、問題点を把握したり、解決策を考えていきます。 その際、大切なことは、将来希望するライフイベントをたくさんリストアップしたうえで、予算を考え、実現性やリスクから逆算して優先順位を絞り込んでいく「過程」です。

「本当はあきらめかけていたけど、実現できるならこんなことがしたい」ということって、自然と忘れてしまっていたりすることも多いんですよね。 「あきらめモード」で家計の将来を考えるのではなくて、「やりたいモード」に切り替えるだけでも効果はあります。 お金に振り回されるのではなく、お金をコントロールするイメージです。 これまでの人生を振り返り、徹底的にたな卸しをしてみると、あなた自身が「本当にやりたかったこと」が見つかるかもしれません。 やはり、ライフプランが「目的」、マネープランはライフプランを実現するための「手段」にすぎないのです。 ずっと先の夢や希望も大切ですが、まずは短すぎず遠すぎない、10年後、20年後に希望する生き方・暮らし方について具体的に考えてみませんか。

マネープランは、ライフプランから

- 投稿日:

-

2014.06.04

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

少し前の記事「相続バブルも結構ですが……」でも書きましたが、関連して、生前贈与に関するご相談が増えています。 ご相談の多くは、金融機関などから相続対策として勧められている、または勧められたプランについてのセカンドオピニオンのようなものです。 また、同じように不動産の有効活用に関するご相談も増えていますが、どちらもご相談にお越しになるきっかけについては似ています。 相続となると、どうしても不動産が関係することも多いですから当然なのかもしれませんね。

ライフプランラボで考える、相続対策の基本は、「被相続人と相続人のライフプランを重視する」ことです。 「争族」なんていう言葉もありますが、家族間のコミュニケーションがしっかりとできていない、被相続人はもちろん、相続人のライフプランに配慮しない対策は、将来の火種になってしまう恐れさえあります。

勧められるままの相続対策ではなく、相続や贈与の基本的な考え方についての理解も大切です。 もちろん、税法だけでなく、民法も関係してきますから、専門的な知識までということではなく(それを言ったら私だって不足しています)、検討している相続対策について、どのようなメリット・デメリットがあるのか具体的に理解するためには一方的な説明だけでは足りません。 例えば、昨年から話題になっている税制改正、特に今回、資産課税部門については相続税の基礎控除以外にも注目すべき点がいくつもありました。

資産課税 平成25年度税制改正 財務省

こちら話題になった「教育資金の一括贈与に係る贈与税の非課税措置の創設」ですが、何件かご相談がありました。 制度の内容についてはもちろんですが、「そもそも贈与とは……」という基本について、しっかりとした情報を得たうえで検討している人は意外に少なかったような印象をもっています。 「相続バブル」ということでもありませんし、相続税の改正の結果、「こうした対策が必要です」という意気込みはわかりますが、やはり、長期的なライフプランを考慮したうえで慎重な検討が必要です。 相続対策に関する情報は増えていますが、たくさんある情報について、まずは最初に交通整理をしてみることをお勧めします。

相続対策にもライフプランを

- 投稿日:

-

2014.04.24

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

相続税の改正で、久しぶりに「バブル」という言葉をあちこちで見かけるようになりました。 相続税の課税対象となり、相続税の申告が必要になる人は確実に増えるでしょうし、相続バブルというよりも、相続ビジネスブームとか資産税ブームのようなイメージですね。

相続税の改正について、国税庁のサイト「相続税および贈与税の税制改正のあらまし(平成27年1月1日施行)」へ

一般的に、「相続対策」というと、「遺産分割対策」「納税資金対策」「相続税対策」の三つを指すことが多いのですが、今回のように相続税も大きく変わることがあります。 私が普段から、いわゆるファイナンシャルプランに関してよくお話しをしていることですが、ここでも「ガチガチのプランには注意が必要」というのは同じです。 プランニングしたときには「完璧だ」と思えたものでも、税制改正によって大幅に軌道修正が必要になる場合もありますから、あまり極端に偏った対策にならないように慎重に検討するべきでしょう。

表現は少し悪いかもしれませんが、相続税の軽減テクニックに偏ったり、資金繰りに配慮が足りなかったりというような事例を見かけると残念な気持ちになりますし、相続対策というからには、「遺産分割」にも十分な配慮が大切だと考えています。 相続対策というと不動産が絡んでくるケースも多いわけですが、そうなると資産と負債とのバランス、流動性、換金性など、より専門的・多面的なアプローチが必須となります。 ライフプランラボでも、相続に関するご相談の場合には、士業といわれる専門家や、必要な場合には不動産の専門家などと連携して対応します。 他にも、生命保険を使うようなケースも多く見受けられますが、ここでも、あまり極端な「テクニック」のようなものに偏ってしまうと、「どうなのかな?」と考えてしまいます。

相続対策を考える場合に、(もちろん、いろいろなケースがありますから決めつけるわけにはいきませんが)やはり基本となるのは、被相続人と相続人の長期的な生活設計に配慮することだと思います。 ここでも、ライフプランですね。 相続対策も、被相続人や相続人との関係というか、いろいろな想いを大切にしたうえで、長期的な資産設計のバランスに配慮することを基本にして慎重に検討したいものです。 もちろん、それは、「終活」にもつながります。 相続税の申告が必要になる人は確実に増えますが、すべての人ではありません。 しかし、相続は誰もが経験することです。 そんなことを考えることも「終活」のひとつ。 時間を味方にして、じっくりと準備しておきたいものです。

相続対策にもライフプランを

- 投稿日:

-

2014.03.06

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

夫婦とも正社員で世帯収入として一定のゆとりがある場合、例えば「目指せ、老後の1億円」という夢が現実的な世帯と、「夫婦共働きなのに、なかなか貯蓄が増えないな~」という世帯とに大きくわかれる傾向があります。 大きくわかれる原因としては、「わが家が希望する将来の暮らし」がはっきりしているかどうかが影響していることが多いです。 後者のケース、「なかなか貯蓄が……」という世帯にありがちな例を挙げて、将来の家計を大きく改善する方法について考えてみます。

普段の暮らしのなかで、世帯収入に一定のゆとりがあるケースでは、「やれば、いいのかもしれないけど、なかなか面倒で……」と、見過ごされてしまうことが多いものとして、(1)住宅ローンの見直し、(2)生命保険の見直し、(3)計画的な貯蓄、の3つが挙げれられます。

(1)住宅ローンの見直しについては、「借り換え」や「繰上げ返済」がありますが、「住宅ローンの返済が、家計を圧迫しているな~」ということでもないと、なかなか実行に踏み切れないものです。 具体的にどのようなメリットがあるのか調べたり、あちこちの銀行で条件を比較してみたりと、時間や手間がかかることもブレーキをかけている原因かもしれません。 しかし、実行すれば数百万円のメリットが確実にあるのに見過ごしているという場合には、やはりもったいないですよね。

(2)生命保険の見直しは、保険料を節約するというイメージが強いです。 長期間にわたって支払うことになる保険料ですから、月々の負担は少なくても、積み重なると家計にも大きな成果となって現れます。 また、保険料を安くするだけではなく、逆に、保険料が高くなっても、家計の状況によっては「保険を使って貯蓄をする」ことが効果的なケースもあります。 もうひとつ、生命保険と同じように、火災保険や自動車保険などの損害保険は、「資産を守る」という面からも大切ですから、しっかりと考えて準備をしておきたいところです。

(3)計画的な貯蓄も、家計にゆとりがある場合には、意外に、具体的なプランとして考えることが難しいものです。 「なんとなくやり繰りしていても、それなりに貯蓄ができているから、ま、いっか」となってしまいがちですが、ゆとりがあるからこそ計画的に家計をコントロールしやすいはずです。 なかなか計画的な貯蓄ができない場合には、(2)の生命保険を使った貯蓄プランなどの方法も合わせて考えてみたいものですね。

3つの方法について簡単にご紹介しましたが、次に注意しておきたいポイントについて考えてみます。

夫婦共働き世帯の最大のリスクは、どちらか一方が仕事を辞めざるを得ないような状況になったときです。 辞めることはないにしても、現在の夫婦共働きの収入が前提になっていて、なんらかの事情によって、その前提が大きく変わってしまったときに、家計面でも柔軟な対応ができるのかどうか……、ということについても、できれば考えておきたいものですね。

長期的な家計管理において、特に(3)の計画的な貯蓄で注意しておきたいところは、途中でプランを変更するときに、「見直しができない」「見直しはできるが、デメリットも多い」というような場合です。 それほど大きな家計上の変化が、実際に起こることは少ないとは思いますが、ライフスタイルの変化にも柔軟に対応できるように、長期的な家計のバランスにも配慮したプランにしておきたいところです。

将来希望するライフスタイルやライフプランを具体的に考え、そのために必要な準備を確実に実行すること。 それができれば、必要以上に現在の生活を切りつめることもありません。 世帯収入が多いということは、収入に応じて支出が大きくなることも当然です。 しかし、リタイア後に収入が少なくなっても、同じような暮らしを維持していくためには計画的な準備も必要です。 「憧れのリタイア生活」が、具体的にどのような暮らしなのかについて考えてみることから始めておきたいですね。

夫婦共働き世帯のご相談もライフプランラボへ

- 投稿日:

-

2014.02.24

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

住宅ローンの返済が退職後まで続くけど、退職金で返済するのは老後の生活にも心配だし。 それどころが、退職金をあてにしていいものかどうかもわからなくなってきたし、そういえば年金だってどうなるのやら……。

とにかく老後の準備が最優先、どんなお金が必要になるのか心配で心配で。 そのためには子どもの教育費も、家族の旅行などのイベントも、とにかくガマンガマン。

両親だって、なんとかやってきたんだし、ま、そんなに暗く考えなくてもなんとかなるだろう。

「住宅ローンの繰り上げ返済を確実にしていこうね」って考えていたけど、子どもの教育費がこんなにかかるなんて予想外で、なかなか貯蓄までまわらない。

将来のことを予測することは難しい時代かもしれませんし、「いろいろ、あっていい」とはいうものの、やはり家計には長期的な計画があったほうが安全ですね。

子どもがいる家庭であれば、子どもが小さい間の「貯める時期」と、子どもが成長する過程の「使う時期」、そして子どもが社会人になったあとの「再び、貯める時期」があります。 わが家の長期的な家計に存在する「貯める時期」と「使う時期」を把握して、具体的な準備しておくことが大切です。 貯めるばかりではなく、使うばかりでもなく、「使うために、貯める」……、ややこしいですね。(笑)

まずは、「いつ頃、どんなお金が必要になるのか」って、具体的に考えてみることから始めてみませんか? だまっていても、お金はどんどん出ていくだけです。 逆に、貯めるばかりで日々の生活が楽しくないようでも困りますが。 つまりは、わが家にとってちょいどいいバランスということでしょうか。 「こうしていれば、だいたいわが家は大丈夫」というところまで、家計の収支について把握できていますか?

お金についての考え方は、人それぞれです。 お金をどのように使うのか、わが家のライフスタイルを意識して大切にしたいですよね。 本当に手に入れたい「わが家の暮らし」を実現するために、「欲しいもの」と「必要なもの」について考えてみることも大切ですよ。

ライフプラン相談は、宝塚市のライフプランラボへ

- 投稿日:

-

2014.01.28

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「豊かな老後の暮らしのためには、1億円が必要」というのを見かけることもあります。 「豊かな」という基準は人それぞれ違いますから、1億円でも足りないという人がいれば、5千万円で十分な人もいるわけですね。 では、たくさんあればそれにこしたことはない、というのはいかがでしょうか。 「あり過ぎて困る」というのは贅沢な悩みだ、という人も多いと思います。 それよりも、リタイア後の暮らしが始まって、10年、20年と経過するうちに、「やっぱり足りないよ」ということになった場合、それから挽回するのは難しいという現実のほうが問題なのかもしれません。 少し先まで見据えたうえで、できる範囲のなかで暮らしていく、という当たり前のことであれば、老後に限ったものではなく現役時代を通じていえることでしょうし。

「ないと大変だ」と考えるから大変なのであって……

とはいうものの、やはり不安だといえば不安だし……。(汗)

いっそのこと、「蓄えなんてなくてもいいや」となるとどうでしょうか。 そうです、リタイアしなければいいですよね、 「生涯現役」という生き方です。

「いやいや、いつまでも雇ってもらえるのかどうかさえ……」という発想ではなく、今では起業して第二の人生を……、という人も増えています。 趣味を生かして起業を、地域の人脈を生かしてコミュニティビジネスを……、もちろん、しっかりしたビジネスプランは必要ですが、「大もうけしてやろう」とか「一発当ててやろう」ということではありませんから、ぼちぼち食べていければそれでいいということです。 ……ということです、とはいっても簡単なことではありませんね。 いえ、わかっているのですが……。(汗)

私自身なんかの場合には自営業者ですから、定年退職もありませんし、仕事ができる限りはずっと続けているんだろうな、というイメージです。 ただし、できれば年齢とともに少しずつペースを落としながらというところだと考えています。 ただし、タイトルのように貯えなんて不要だとまでワイルドに考えているわけではありません。 人生にリスクはつきものですし、とにかく「健康」が大切だということですね。 保険は大切ですが、それだけですべてをカバーできるわけでもありませんし。 というように、いろいろと考えていると、「体が資本」というのはそのとおりで、「休肝日は?」と言われると、返す言葉がありません。(笑)

あれこれ書いてしまいましたが、結論は、「希望する暮らしは、自分でイメージしよう」ということです。 ずっと先の事だとしても、他人から決めてもらうことではありません。 いろいろな意見や考え方を集めたり参考にすることはあっても、最終的に「どんな暮らしを望むのか」ということは自分自身、夫婦、家族で決めることですよね。 たとえ「妄想」であったとしてもいいのです。 ライフプランはそこから始まります。

ライフプラン相談で、「人生設計」をお手伝いさせていただきます

- 投稿日:

-

2014.01.13

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「そろそろ家を買う準備を……」、家を探し始めると同時に、毎月頑張って貯蓄をしてきましたが、このままのペースだとまだまだ時間がかかりそう。 諸費用や頭金の分を含めて、できるだけたくさんの現金を準備できたほうがいいのはわかりますが、そうしている間にも毎月の家賃負担は続きます。 それに、現金の準備に時間がかかっている間に、子どもも大きくなるし、定年までの期間も短くなってしまう。 となると、毎月の返済額が増えることにもなってしまう。 さて、諸費用と頭金を含めて2割とか3割の現金を準備できるまで、ガマンしながら待つべきでしょうか。

住宅ローンの安全性にもつながる話題ですが、頭金がしっかりと貯まるまで待ってから購入することが「安全」だとは限りません。 「頭金が多い=住宅ローンの借入金額が少なくなる」のは当然ですが、借入金額が多いとか少ないとかは、家計を基準に考えるものです。 当面の返済額だけではなく、返済期間はもちろん、子どもの教育方針や将来の家計の様子までを具体的に考えてから判断したほうが安心です。

誤解を恐れずに書くなら、住宅を購入するなら早いほうがいいです。

理由は……

一般的に、「子どもがまだいない、いてもまだ小さい」期間のほうが、家計に余裕があるから。

一般的に、退職までの返済期間が長いから。

特別なことではなく、考えてみれば当たり前のことでした。(笑)

住宅ローンは、「まとまったお金を借りる」という話しですから、借りる金額は少ないほうがいい、返済期間は短いほうがいい、に決まっています。 ただ、「まとまった」金額になりますから、長期的な家計とのバランスに配慮することが求められます。 もちろん、人それぞれ「住まい」に求める価値観は違いますから、生涯の家計に占める住居関連費も違って当然。 住宅購入をきっかけに、わが家のライフスタイルについていろいろと考えてみることのほうが大切です。

ちょっと厳しいことが予想されるし、家よりも普段の暮らしを優先したいから、物件はもう少し安いものを探そう。 わが家ではとにかく家にこだわりたい、子どもの教育も大切だが通う学校よりも家族と過ごす時間を優先したい。

いろいろあっていい。

だからこそ、住宅購入時はライフプランニングのチャンスなんです。

ライフプラン相談で、ライフスタイルの確立を

- 投稿日:

-

2013.10.24

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「住まいの購入を決めたのですが、住宅ローンの金額について安全なものかどうか不安です」「子どもの中学受験を考えていますが、大学卒業までの教育費の負担にムリがないか不安です」「夫婦共働きですが、なかなか貯蓄ができなくて困っています」「給与体系や退職金制度が大きく変わって、老後の生活が不安です」

ファイナンシャルプランナーのところへご相談にお越しいただくきっかけは幅広いです。 住宅ローン相談や教育費相談、他にもたくさんありますが、実はほとんどが「ライフプラン相談」なのです。 「一般的な」「平均的な」という情報はいくらでもありますが、「わが家の場合に適した」という情報はどこを探しても見つかりません。 ライフイベントの計画を立て、家計のキャッシュフロー表で長期的な家計の様子を予測し、さまざまな問題点についての解決策を考えていくという、多面的アプローチが必要だからです。

わが家が希望する「生き方・暮らし方」によって、わが家の将来の家計は大きな影響を受けます。 「一般的な」「平均的な」情報を参考にすることは構いませんが、当てにすることすることはできません。 お金だけの問題ではなく、ライフスタイル全般、価値観は人によって違って当然だからです。

わが家が本当に望んでいる「生き方・暮らし方」を考えること。 希望するライフプランを実現するための近道は、あくまでもわが家の家計にあること。 ファイナンシャルプランはあくまでも「手段」、「目的」はライフプランですから。

ライフプランラボのライフプラン相談

- 投稿日:

-

2013.07.17

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

自分自身や家族が希望する「生き方・暮らし方」を実現するためには、ライフプランニングが必要です。 ファイナンシャルプランはあくまでもライフプランを実現するための手段にすぎませんから、まずは、しっかりとライフプランについて考えることが大切です。 子どもの教育、住まいのこと、家族のイベント、趣味や生きがい、老後の暮らしというように、たくさんの夢や希望について考え、できるだけ多くのライフイベントを実現するために必要なことを具体的なプランとして形にしていくことです。

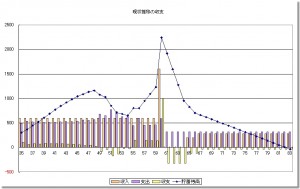

もちろん、ライフイベントを実現するためには、予算を考えることが必要です。 しっかりとした予算にもとづいて、長期的な家計の裏づけを試算していく作業になります。 この作業がライフプランシミュレーションです。 シミュレーションの結果、長期的な家計について具体的に予測することが可能になります。 グラフは、貯蓄残高の推移予測(ブルーの折れ線グラフ)ですが、このグラフで確認しながら作業を進めていきます。

長期的な家計予測ですから、シミュレーションの前提条件が少し変化するだけで、大きな誤差が生じることも考えられます。 つまり……

「絵に描いた餅」

絵に描いた餅になってしまっては、意味がありません。 ライフプランラボでは、いろいろな相談業務でライフプランシミュレーションを多用しています。 せっかく完成したプランが絵に描いた餅になってしまわないように、前提条件が変わることによって、将来の家計にどのような影響がでるのか、また、その際にどのような判断が必要なのかについても丁寧にご説明しています。 いずれも、貯蓄残高の予測グラフで確認しながら進めると非常にわかりやすく、具体的なイメージとして認識することができます。

将来にわたって変化することを前提にしたライフプランシミュレーションですから、変化にも柔軟に対応できるようでなければいけません。 また、ご相談者自身が、変化に対して敏感に反応できるようにしておくことも大切です。 そのために、ライフプランラボでは家計管理のポイントとして、年間単位の家計収支を把握することをお勧めしています。 難しいことではありません。 「1年間に現金がいくら入ってきて、いくら出ていったのか」年間単位で把握しておくと、いつでもライフプランシミュレーションに戻って、簡単に確認することができるようになります。

運用を市場の動きに委ねたり、難しい状況判断を強いられたりすることなく、わが家の家計についてしっかりと状況を把握しておき、変化にも早めに対応できる状態を維持できるようにしておくことが最も大切だと考えているからです。

たかがシミュレーション、されどシミュレーション

せっかくのライフプランニングを「絵に描いた餅」にしてしまわないように、経験豊富なライフプランラボにご相談ください。

« 前のページへ | 次のページへ »