- 投稿日:

-

2016.07.08

- カテゴリー:

-

ライフプラン相談、住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

住宅ローンを借りるときの借入金額ですが、希望する住まいの金額から考え始める人は多いと思います。 最初は「いくら借りると、どれくらいの返済額になるんだろう」からスタートしますよね。 今月の住宅ローンの金利、衝撃的レベルの0.5%で試算してもいいのですが、汎用的な1%でシミュレーションしてみましょう。 住宅ローンの金利タイプですが、ここでは考えません。 全体像というかボリュームについて考えるため、金利の変動もないものと考えます。

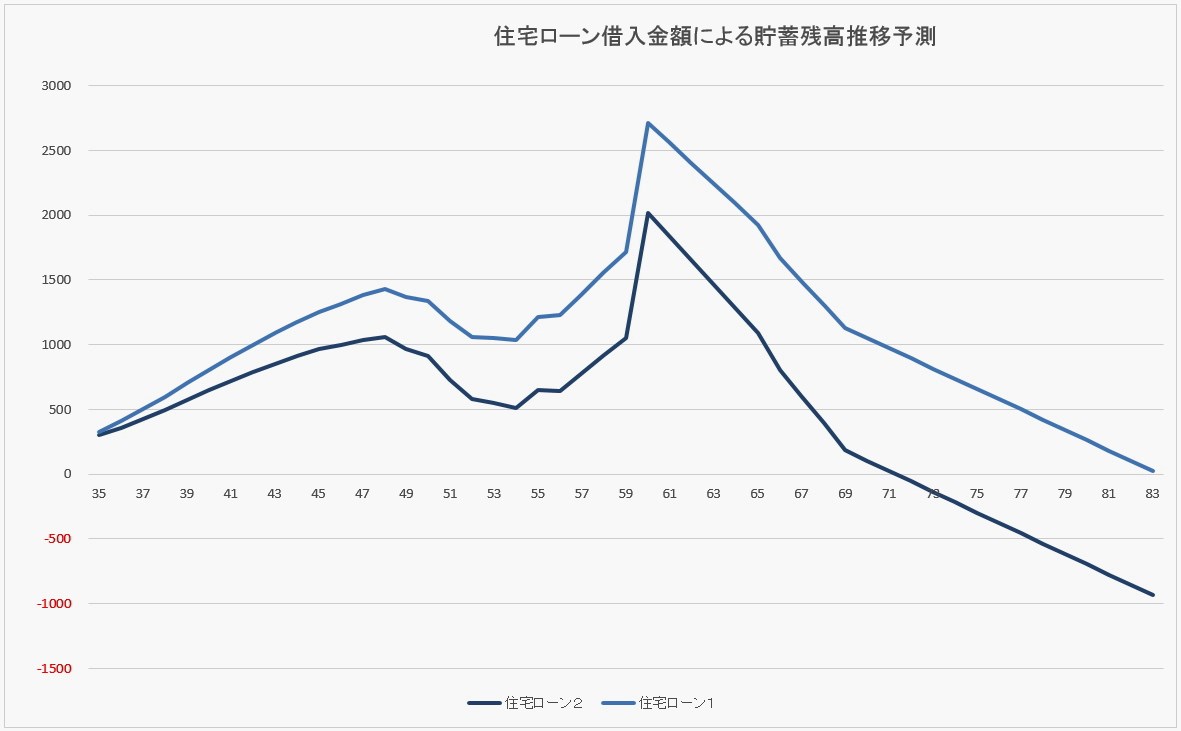

【借入金額】3,000万円 【返済期間】35年(月々返済のみ) 【金利】1% →(住宅ローン1)

この条件だと、毎月の返済金額は約8万5千円。 総返済額は、約3,560万円といったところです。

それほど古い話しではありませんが、同じ3,000万円、35年返済、全期間固定金利2.5%くらいで当初の試算をしていた頃だと、毎月の返済額は約10万7千円でした。 「月々11万円の返済額まで大丈夫なら、今の金利でいくら借りることができるんだろう」 試算してみると、約3,800万円の借入金額で同じくらいの返済額です。

【借入金額】3,800万円 【返済期間】35年(月々返済のみ) 【金利】1% →(住宅ローン2)

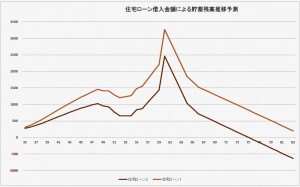

さて、この違い、家計のキャッシュフロー分析で将来の貯蓄残高グラフにしてみると……。

薄いブルーのグラフ(住宅ローン1)の総返済額は、約3,560万円

濃いブルーのグラフ(住宅ローン2)の総返済額は、約4,500万円

漫然と、何もしないまま完済時を迎えると、貯蓄残高の差は約940万円。 住宅ローン総返済額がそのまま影響しているので当然といえば当然の結果です。

住宅ローンの返済額と総返済額だけを眺めていても、具体的なイメージにつながることは少ないでしょう。 超低金利だと余計にそうです、「え~! 利息の総額でこんな金額になるんだ~!」というインパクトもありませんし。(汗)

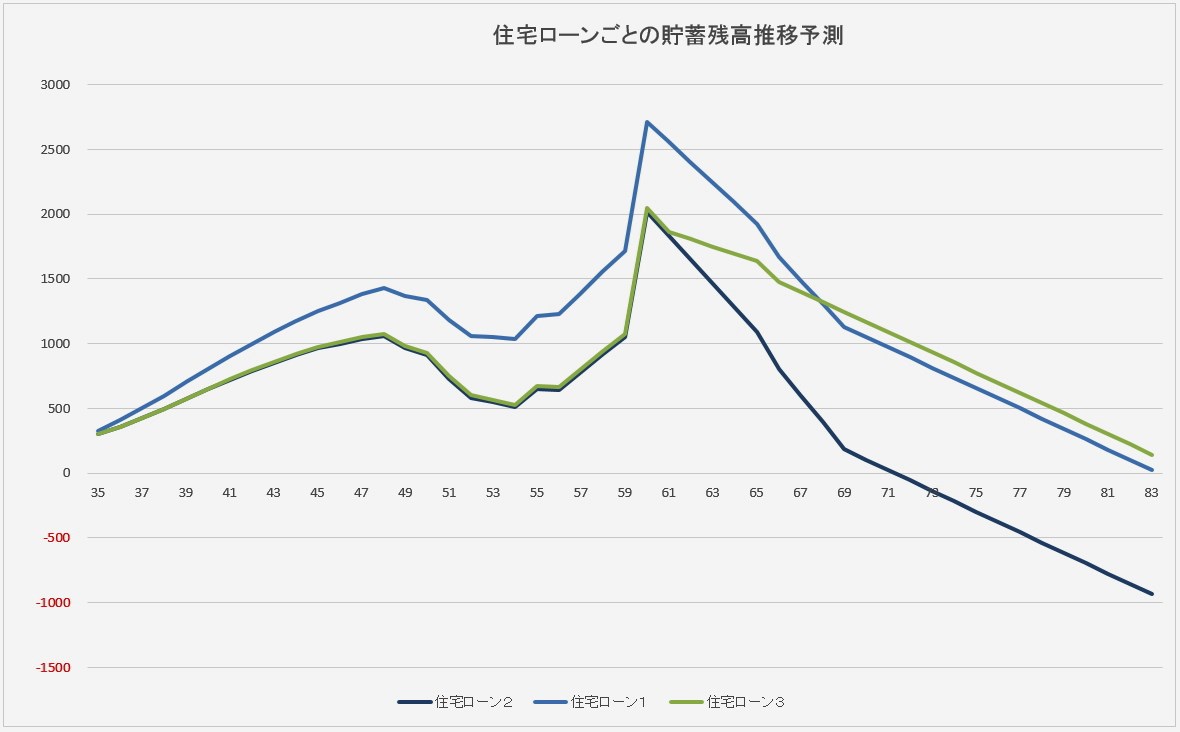

月々の返済額を11万円くらいまで許容できそうなら、(住宅ローン2)と逆の考え方もあります。 借入金額の3千万円はそのままで返済期間を短くするパターンです。 ちょっと試算してみましたが、返済期間を27年にすると月々の返済額は約10万6千円でした。 ちなみに総返済額は約3,420万円です。 (住宅ローン3)としてグラフに追加してみましょう。

これまた当然の結果ですが、(住宅ローン2)と同じような貯蓄残高で推移したあと、返済期間が8年間短くなったことで最終的には(住宅ローン1)よりも貯蓄残高は少し多い結果となります。

ここでの話しは、あくまでも住宅ローンの借入金額を考えるときに、将来の家計像にまで具体的なイメージをもっていただきたいということなんです。 その予測に基づいて、何をするべきなのか、何ができるのか、どう準備するのかという対策を考えていくわけですから。 借入金額はもちろん、返済期間や住宅ローンの金利タイプも含めて、返済計画自体にこうした、ライフプランニングに基づく家計分析をしておくことって大事なことです。

ちなみに、ここで登場したふたつのグラフですが、住宅ローンの返済額や返済期間を少し修正しただけで、住宅ローン相談としてはほんの序の口です。 初回面談でもここまではたどり着けます。 住宅ローンについて不安がある場合、住宅ローンの試算だけなら数分でできます。 ただし、ややこしくなるだけなのでグラフは3本までです。 ご希望ならいくらでも追加しますが……。(笑)

もちろん、その先がもっと大切な時間になるのですが、住宅ローン相談では特にライフプランニングが重要です。

住宅ローン相談もライフプラン相談、宝塚市のライフプランラボへ

- 投稿日:

-

2016.07.07

- カテゴリー:

-

ライフプラン相談、住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

日銀がマイナス金利政策を公表したのは、2016年1月下旬のことでした。 半年経過した今月の住宅ローン金利ですが、衝撃的な水準にまで下がっています。 優遇金利がフルに適用された場合ですが、変動金利だけではなく10年固定金利選択型でも0.5%前後の条件をみかけます。 全期間固定金利(フラット含む)では、こちらも条件次第ですが1%前後の攻防です。

住宅ローン相談では、住宅ローンの仕組みとか考え方、変動金利・全期間固定金利の特徴など、最初にご相談者が気になっていることを中心にお話しをすることが多いです。 そして、新規の借入(これから住宅購入をというケース)であれば、今考えている借入金額・返済期間を参考にして、「とりあえず全期間固定金利で1.5%だと月々の返済額はこれくらいになりますね……」というように進んでいきます。 以前は、全期間固定と変動金利の金利差が大きかったので、この最初の試算に時間をかけることが多かったのですが、今月のような金利水準になってくると様子も変わります。

「全期間固定か、固定金利選択型か、変動か……、とりあえず最初は1%で試算してみましょうか」

(簡単です)(笑)

住宅ローン相談の本質も、やはり家計分析です。

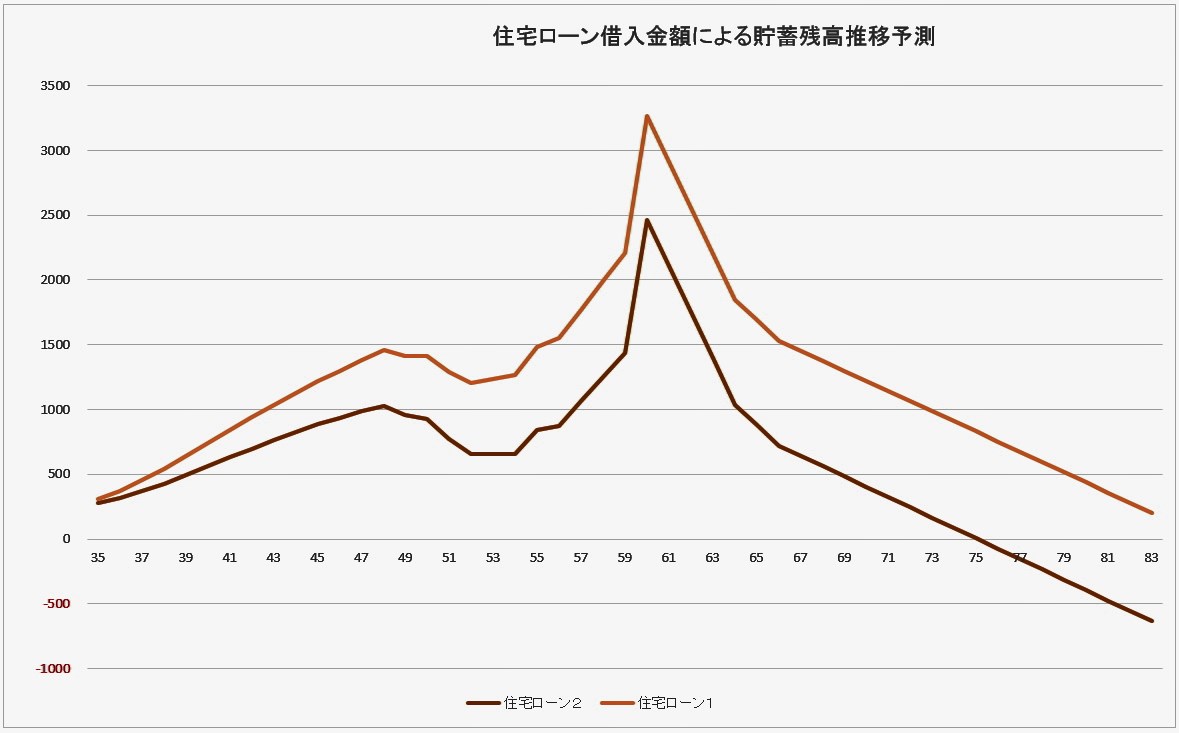

一般的に、住宅ローンの返済は長期間にわたります。 家計上のリスクにもさまざまありますから、借入金額の違いによって将来の家計に及ぼす影響を家計ごとに「見える化」することは大切ですね。

↑住宅ローンの借入金額の違いが、将来の家計に及ぼす影響をシミュレーション

わが家の場合、将来の家計の様子から逆算してみて安全性の高い借入金額は○千万円くらいかな。 でも、その金額よりももう少し高い物件を希望しているので、今後のライフプランにはこうした工夫や準備が必要だ、というように……。

住宅購入はとても大きなライフイベントですが、住まいに関する価値観という意味でも、将来のわが家のライフプラン、この機会に一度じっくりと考えてみるチャンスです。

住宅ローンの不安も、ライフプランニングでスッキリしますよ。

ライフプラン相談は宝塚市のライフプランラボへ

- 投稿日:

-

2015.10.28

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「家計のキャッシュフロー分析」 家計簿レベルで家計の現状を分析することではなく、将来のライフイプラン(生活設計)に基づいて、家計の長期的な収支を予測する作業です。

「何がわかるのか?」 将来のわが家の財政状況が手に取るようにわかります。

怖いですか? いえいえ、安心できます。(笑)

そろそろ受験シーズン本番を迎えますね。受験生を抱える家庭では、少しピリピリする時期かもしれませんが、受験や進学には学費の不安も伴います。 教育費に関するご相談も多いのですが、「家計のキャッシュフロー分析」をすることで、教育費以外にも「わが家の課題」が見つかるケースも多いです。

今回は、教育費をテーマにしつつ、家計管理にも長期的な視点が効果的であることをお伝えしようと思います。

まずは、一般的によくある、「子どもの教育進路による教育費負担」の違いです。

「私立中学の受験を考えていますが……」とか、ありますよね?

「家計のキャッシュフロー分析」をもとに、ここでは関係ありませんから細かい情報は無視していきます。 あくまでも教育進路の違いにおける家計への影響だけにしぼります。

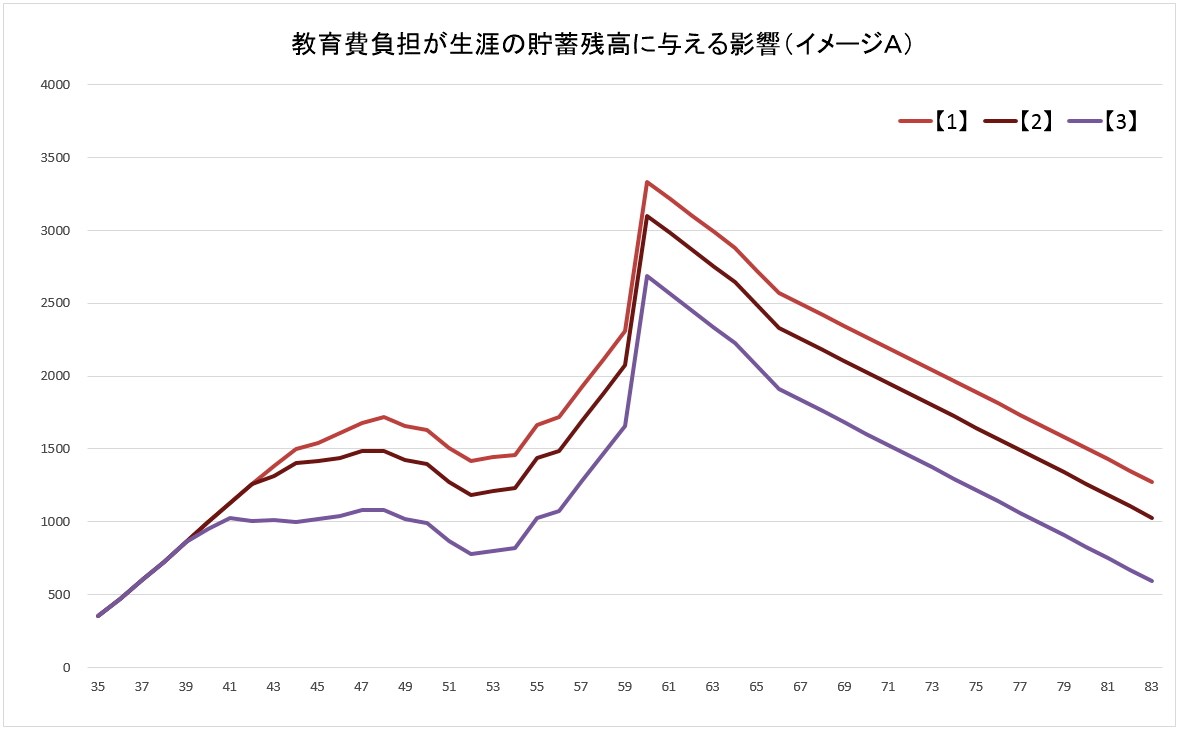

2人の子どもの教育コースを……

【1】私立幼稚園(3年)~公立小学校・中学校・高校~私立大学(文系)

【2】私立幼稚園(3年)~公立小学校~私立中高校~私立大学(文系)

【3】【2】に、私立中学受験の塾代などの費用を加えたもの

※あくまでも私の活動拠点である阪神間の相場で試算しています

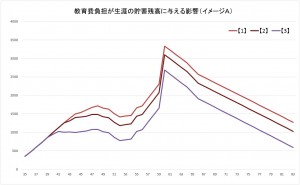

この条件で、2人の子どもの教育費負担だけを変更したものとして「家計のキャッシュフロー分析」を行い、そこから将来の貯蓄残高の推移予測を折れ線グラフで表したものです。

「教育費負担が生涯の貯蓄残高に与える影響(イメージA)」

当然の結果ですが、【1】→【2】→【3】と、教育費の負担が増えるにつれ、貯蓄残高は生涯を通じて少なくなります。 結果からは、【3】の進路をたどっても貯蓄残高が底をつくわけではありませんから、ひとまず安心ということでしょうか。

もちろん、「ひとまず安心」で構わないわけですが、将来、特に子どもが社会人になったあと、長く続く夫婦の老後の暮らしはいかがでしょう? ちなみに、75歳時の貯蓄残高は、【1】が1,888万円、【3】は1,219万円です。この違いをどのように考えるのかは、それぞれの家庭により違ってくることでしょう。

もうひとつ、このケースでは夫の働き方について、60歳定年退職で退職金を受け取り、その後は継続雇用で65歳まで働くものとして試算しています。 仮に、「60歳ですっぱり仕事を辞めたいんだ」という場合はどうでしょうか?

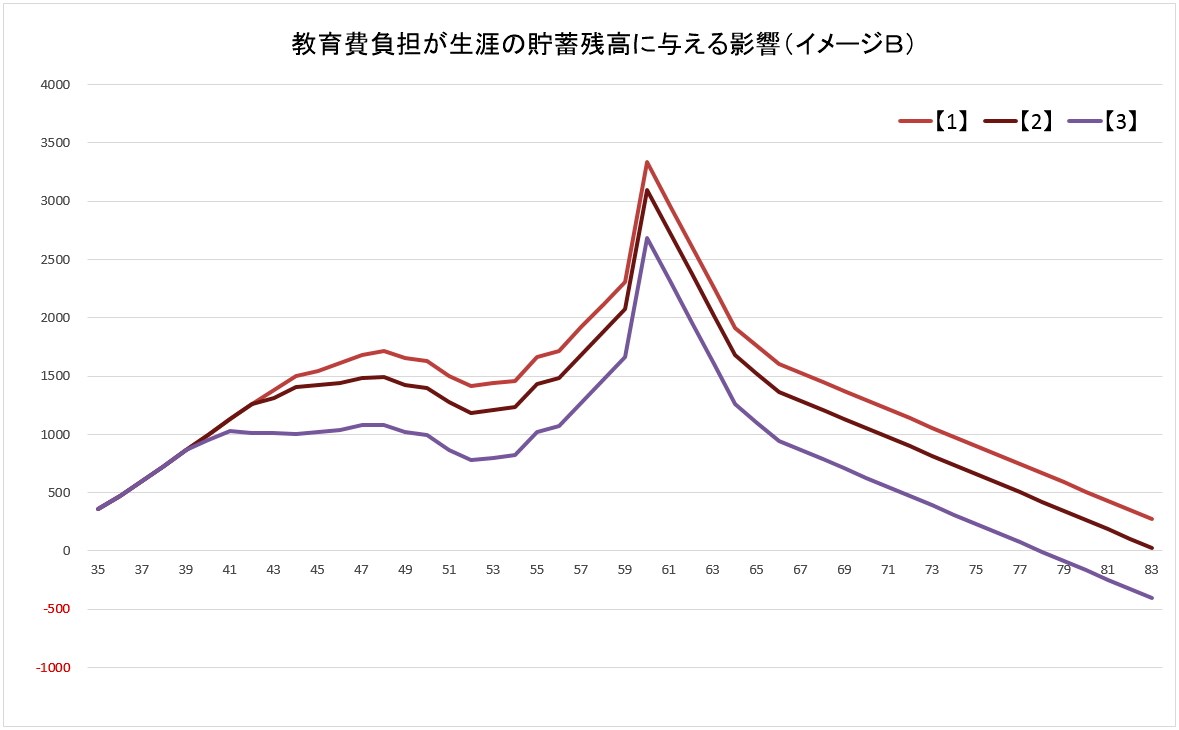

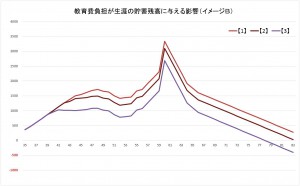

「教育費負担が生涯の貯蓄残高に与える影響(イメージB)」

(A)と同じで、折れ線グラフ(貯蓄残高)のピークを迎えるのが退職金を受け取る60歳というの変わりませんが、その後5年間の貯蓄を取り崩すペースには大きな違いがあります。 (A)と同じように75歳時の貯蓄残高では、【1】で902万円、【3】では233万円ですから、ずいぶんと違った印象になりますね。

ようやく本題。

一般的に、「将来の教育費が不安で……」とお越しになるケースはよくあります。 その場合、上記のような家計分析で比較的簡単に答えは出ます。 さて、問題はそこからなんです。

「教育費の負担はなんとか大丈夫そうだから、あとは本人次第!受験の環境を整えて、家族で応援しよう」

できれば、もう一歩先へ……

上記、2つのグラフで一目瞭然ですが、教育費の負担はそのまま生涯の貯蓄残高に影響を与えます。 (だからといって、教育費はなるべく支出しないようにしよう、という意味ではありません)(笑)

教育費や住宅ローンといった大きな支出について気になるのは当然ですが、退職後、つまり完全リタイア後に長~く続くのが老後の暮らしです。 つまり、(A)と(B)のグラフで示したように、60歳以降の働き方にも大きな影響が出ていますね。 同じように見える家計であっても、60歳で完全リタイアを優先したい人と、元気であれば長く働きたいという人では、今から準備することも違ってきて当然です。

子どもの教育費や住宅ローンといった短期的な課題ばかりが気になります。 ずっと先の「老後の暮らしが不安だ」とはいっても、なかなか具体的に考えることは難しいかもしれません。 しかし、「家計のキャッシュフロー分析」のように、家計の将来像を「お金の側面」からイメージすることができれば、バランスのよい家計運営に役立つのではないでしょうか。

使わなくても良かったお金を使ってしまうのも、金額によっては考えものですよね。 でも、決してムダではない「ムダ遣い」もあるでしょう。 使っていいのにガマンしてしまうというのも、できれば避けたいと思いますし。

いずれにしても、今の暮らしが確実に老後の暮らしにつながっているということ、長期的な目線で家計の将来像を俯瞰しておきたいものですね。

「家計のキャッシュフロー分析」は一度に完成するものでもありません。 将来のライフイベントをアレコレと考えながら、貯蓄残高の推移をその都度、確認しながら作業している「過程」がとても重要なのです。 将来、希望する暮らし、大切にしたいですよね。

家計のキャッシュフロー分析(ライフプラン相談)なら、宝塚市のライフプランラボへ

- 投稿日:

-

2015.08.30

- カテゴリー:

-

ファイナンシャルコーチング、ライフプラン相談、老後資金相談

- コメント・トラックバック:

- コメントは受け付けていません

例えば、「リタイアメントプランニング」というと、「退職後の資産運用」みたいなイメージが強いかもしれません。 それでもやはり基本は「ライフプランニング」です。 リタイア後の家計分析も現役時代と同じように、「どんな暮らしを希望するのか」について考えることから始まります。

ライフプランニングの基本は、ライフイベント表を作るところから始まります。 ライフイベント表、つまり「やりたいこと」をたくさん書き出してリストにするわけですね。 私自身もそうでしたが、やりたいことがなかなか書き出せない……、ということもあります。 そこで、カードを使ってちょっとしたワークをした結果、やりたいとは思っていたけどなかなか行動に移せないでいた「やりたいこと」を、いくつか始めることができるようになりました。

ライフプランラボで体験できる、カードを使った「ワーク」には、いくつかのメニューがあります。 写真はメニューのひとつ「自分スタイル発見カード」ですが、「やりたいことリスト」を充実させるためには非常に効果的なワークです。 私も一緒にお手伝いをしていて、とても楽しい時間です。

長い老後の生活、お金や健康の不安を考えればキリがありませんが、やはりそれなりに準備は必要です。 たくさんある「やりたいこと」のなかから、自分自身にとって優先順位の高い「本当にやりたいこと」を発見し、確実に手に入れることが「豊かで安心な暮らし」につながるのではないでしょうか。

「お金がかかるから」「家族や友人の協力が」「時間がなかなか」といった制約をいったん白紙にしてみると、たくさんあった「やりたいこと」を思い出すことができます。

老後の生活設計なんて、まだまだ先のことで……、という人が多いのもわかります。 しかし、準備できる時間がたくさんあれば、それだけできることも増えるわけですね。

あなたは、「やりたいことリスト」にいくつ書き出せますか?

ライフプランラボの個人向けファイナンシャルコーチング

- 投稿日:

-

2014.12.09

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボが開業して以来、ずっとこだわっているのが「家計のキャッシュフロー分析」です。 「キャッシュフロー」という言葉だけだと、企業会計に関する専門的なものというイメージですが、「家計の……」ですから、もっとシンプルでわかりやすいものです。 ご相談にお越しになる方のなかにも、ご自身で「家計のキャッシュフロー表」を、完成させてからお持ちになる人もいらっしゃいます。

家計のキャッシュフローとは、シンプルに現金収支のこと。 まずは、現在の家計の状況について、年間の現金収支を把握するところから始めます。 次に、将来の現金収支について予測していくわけですが、そのためにはライフプラン(生活設計)を考えることが必要です。

子どもがいれば、教育進路についてどのように考えるのか。 将来、住まいを購入したいのか、だとすればいつ頃か。 夫婦の働き方については、今後、どのように考えているのか。 海外旅行などのイベントや、自動車の買い替えなども含め、いろいろな予定について予算を考えていく作業の繰り返しです。 もちろん、ずっと先のことまで一気に決められるはずはありませんから、どこまでやるのかはケースバイケースですが。

家計のキャッシュフロー表を作成すると、将来のわが家の家計の様子が手に取るようにわかります。 怖いですか?(笑)

現状のまま推移すると、わが家の将来の家計がどのように変化するのか、という部分が具体的になります。 つまり、漠然と不安に感じていた部分が明らかになるので、「今からこうしていこう」という具体的な目標設定ができるようになります。

もちろん、住宅ローンを借りるときの長期的な返済計画などにもピッタリですね。 また、生命保険を考えるときや、他の金融商品を検討するときにも、将来の家計の様子から逆算して考えることができるので安心です。 子どもの教育費が、「いつ、どれくらい、どんなふうに必要になるのか」という場合にも、具体的に把握することができるようになります。

「将来が不安で……」という場合、「家計面での裏づけがないので不安だ」ということが多いです。 不安の正体を突き止めてしまえば、事前に対策を立てることもできます。 また、「不安だと思っていたけど、大丈夫だった」というケースだってありますから。

「こうしていれば、わが家の将来はだいだい大丈夫」という家計の目安をもって暮らしていくことは大切です。 それに、将来、希望する「あんなこと」や「こんなこと」について、できればたくさん実現したいものですよね。 多くの選択肢のなかから、本当に手に入れたい「夢や希望」を実現するためにも、長期的な家計の裏づけは必要ですから。

ライフプラン相談は、ライフプランラボへ

- 投稿日:

-

2014.12.02

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「いつ頃まで、どんなペースで働く必要があるのか」というご相談に至るケースもあります。 きっかけは住宅ローンや退職金など、いろいろなケースがあります。 結果として「働き続ける」ことについても、選択肢のひとつとして考慮する必要がある場合ですね。 60歳以降も働き続けるといっても、継続雇用、再就職や、パートなどまで考えるとなると簡単に決められるものでもありません。 また、いったん退職してからでは選択肢を狭めることになってしまいます。

やはり、最初にやるべきことは、家計の将来の様子について具体的に把握すること。 それから、どのような暮らしを希望するのか考えること。

「どのような暮らしを希望するのか」って、お金の心配だけではありません。 長く続けられる趣味はありますか? ご近所に仲のよい友達はいますか? もっと言うと、健康面での不安はありませんか? (私自身も自問自答)

すべてが手に入るわけではありませんが、家計の裏づけに基づいて、できればたくさんある選択肢の中から選んでいきたいものですよね。 そのためには、やはり早い準備が必要です。 老後の暮らしについて具体的に考えてみること。 最初は妄想レベルでも構いませんよ。(笑)

「どんなペースで、いつまで働くのか」によって、家計の様子がどれくらい変化するのか具体的になると、働くことについての考え方も少し変わってきます。

老後の充実した暮らしのためにもライフプランニング

- 投稿日:

-

2014.11.29

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

住宅ローン返済計画について、いろいろな可能性を探っているところです。

ずっと先の貯蓄残高には、それほど大きな影響がないように感じることがあっても……。

途中、予測される貯蓄残高の推移には「大きくて深い」意味があります。 住宅ローンに関するご相談であっても、ライフプラン相談と同じレベルの「家計のキャッシュフロー分析」は、やはり大きな示唆を与えてくれます。 新しく住まうことになった家、長く住んでいる家、どちらも生活している家族みんなの暮らしを大切にしたいもの。

住宅ローンに限らず、マネーや家計に関することについては、「希望する暮らしを実現するために、今、やるべきことを考える」ようにしたいものです。 「損得勘定」や「損得感情」だけで判断するわけにはいきません。

将来の家計を予測し、そこから逆算して今を考える。

「どんな暮らしを希望するのか」

大げさで難しいことではありません。 みんなが同じように考えていることですが、「少し深く、少し広く、少し長く」考えるところからお手伝いさせていただきます。

ライフプラン相談は、宝塚市のライフプランラボへ

- 投稿日:

-

2014.10.06

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

平均的な会社員よりも収入面ではずいぶんと恵まれているはず。 周りの同僚や上司もそれなにに贅沢な暮らしをしているように感じるのに、なぜか、わが家では豊かさを実感できないどころか貯蓄も増えず、将来のことを考えると不安だ。

「お金はどこに消えたの?」

まずは、家計の現状を把握するところから始める必要があります。 収入が多い家計の場合、意識しないまま大きな金額を恒常的に支出してしまっているはずです。 つまり、水道光熱費や通信費というように、よくある節約対象の支出項目を見直すくらいのレベルでは追いつかないような支出が重なっていることが考えられます。

「必要だから仕方ない」

あると使ってしまうということはよくあります。 しかし、収入が多い人ほど、将来にわたって現在のライフスタイルを維持するためには、やはり、それなりの準備も必要です。 将来、実現したい暮らしについて考え、ライフイベント一つひとつの予算を考えてみる。 「今、やりたいこと」「少し先にやりたいこと」「ずっと先にやりたいこと」というような漠然としたイメージだけでなく、もっと具体的に予算まで考えてみたときに、優先順位がはっきりとしてきます。

「今、こうしていれば、夢は実現する」

本当に手に入れたい暮らし、やはり大切なことです。

ライフプラン実現のために

- 投稿日:

-

2014.09.12

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

毎度のことですが、「家計」という言葉を使うと、「家計簿」や「節約」という「やや後ろ向き」のイメージがつきまといます。 ついてしまったイメージについては仕方ありませんが、「家計」というのは家庭における経済状態全てを指すものだと思います。 これもよく書いたり、話したりすることですが、ファイナンシャルプランナーは「節約指南?」をしてくれる人というわけでもありません。 もちろん、家計簿分析等のアドバイスが得意な人もいるとは思いますが。

ライフプランラボは、将来のライフイベントを元にした「家計のキャッシュフロー分析」、つまり、年間ごとの現金収支を予測して長期的な家計の状態を把握するところから、さまざまな問題点や課題を把握して問題解決のためのプランを構築するという作業を得意としています。 もちろん、多くのご相談の経験から家計簿レベルの情報も蓄積されてきましたから、それなりに「節約アドバイス的?」なことも可能ですが、家計簿レベルの情報には地域間格差もあり、全国均一とはならないことのほうが一般的です。 つまり、節約や家計管理に関するアドバイスというよりも、「こんな工夫をしている人がいましたよ」とか、「そういう悩みを抱えている人も多いですよ」とかの情報は豊富です。

本題に入ります。(笑)

長期的な家計について予測することができると、どんなメリットがあるのか?

それは、普段の家計管理(節約レベルの話しではなく、普段の生活レベル)のなかで、「こうしていれば、だいたいわが家の家計は将来にわたって大丈夫だ」という家計管理の「目安」がはっきりすることです。

「長期的な家計管理の目安」を把握するためには、「家計のキャッシュフロー分析」が欠かせません。 キャッシュフロー分析という言葉は難しいのですが、「家計のキャッシュフロー分析」の考え方を理解して、わが家の家計に置き換えてしまえば決して難しいことでもありません。

1年間にわが家に入ってきた現金の総額-1年間にわが家から出て行った現金の総額=1年間の貯蓄残高の増減額

これだけを決算として毎年チェックすれば、「わが家の目安」と比べて現状を確認することも簡単になります。 是非、チャンスがあれば「家計のキャッシュフロー分析」をしてみてくださいね。

ライフプラン相談は、専門のファイナンシャルプランナーへ

- 投稿日:

-

2014.08.21

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

いよいよ来年の1月に迫った「相続税及び贈与税の改正」を控えて、「まるで相続バブルのよう」と以前にも書きましたが、さすがに、ライフプランラボでも「相続・贈与」に関するご相談が増えてきました。

国税庁 相続税及び贈与税の税制改正のあらまし(平成27年1月1日施行)

「相続対策」というと、一部の資産家のためのもの、というイメージはさすがに今回の税制改正で変化することになりそうです。 しかしながら、「相続対策」もライフプランの一部だと私は考えています。 つまり、被相続人と相続人のライフプランを大切にした「対策」であるべきです。

「……のようにしておくと良い」「……という方法が得だ」「……することで大幅にメリットがある」

というようなテクニックに関する情報が多いようですが、いろいろな情報に翻弄されてしまって、「そもそも、どうしたいのか」という原点というか、本来の目的を見失ってしまってはいけません。 もちろん、できることは無理のない範囲で実行していくことも大切です。 しかしながら、リスク性の金融商品とは違い、メリットとデメリットについてわかりづらいことが相続に関する情報の特徴のように思えてしかたありません。

いろいろなご相談で感じることですが、一度、相続や贈与に関する基本的なところ、税法上、民法上の考え方も含めて「何故、そうなっているのか」を考えると、いろいろな制度や仕組みがすっきりと理解できますよ。 基本的な部分の理解なしに、「こうするほうがいいらしい」というように思い込んでしまうのも「結果オーライ」であれば構いませんが、あとでやり直すことが難しいことも相続対策の特徴です。 金融資産はもちろん、不動産も含めていろいろな財産の形がありますし、相続対策は多岐にわたります。 たくさんの選択肢のなかから、慎重に検討するようにしたいものですね。

いろいろと方法はあるけれども、被相続人と相続人、関係する家族の将来を見据え、ライフプランを基にして多様な選択肢のなかから優先順位を考えるということは、ファイナンシャルプランと同じです。 相続や贈与が特別なものでもありません。 「相続対策」や「贈与プラン」が、「何故そうなっているのか」という視点で考えるクセをつけておくことは大切なことです。 あ、相続に限らず、他の金融商品とかも同じでしたね。 相続対策は、「目的」と「優先順位」を見失わないようにすることが大事です。 つまり、「ライフプラン」です。

相続も贈与も、信託も保険も、不動産も、すべてはライフプランから

« 前のページへ | 次のページへ »