- 投稿日:

-

2013.10.24

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「住まいの購入を決めたのですが、住宅ローンの金額について安全なものかどうか不安です」「子どもの中学受験を考えていますが、大学卒業までの教育費の負担にムリがないか不安です」「夫婦共働きですが、なかなか貯蓄ができなくて困っています」「給与体系や退職金制度が大きく変わって、老後の生活が不安です」

ファイナンシャルプランナーのところへご相談にお越しいただくきっかけは幅広いです。 住宅ローン相談や教育費相談、他にもたくさんありますが、実はほとんどが「ライフプラン相談」なのです。 「一般的な」「平均的な」という情報はいくらでもありますが、「わが家の場合に適した」という情報はどこを探しても見つかりません。 ライフイベントの計画を立て、家計のキャッシュフロー表で長期的な家計の様子を予測し、さまざまな問題点についての解決策を考えていくという、多面的アプローチが必要だからです。

わが家が希望する「生き方・暮らし方」によって、わが家の将来の家計は大きな影響を受けます。 「一般的な」「平均的な」情報を参考にすることは構いませんが、当てにすることすることはできません。 お金だけの問題ではなく、ライフスタイル全般、価値観は人によって違って当然だからです。

わが家が本当に望んでいる「生き方・暮らし方」を考えること。 希望するライフプランを実現するための近道は、あくまでもわが家の家計にあること。 ファイナンシャルプランはあくまでも「手段」、「目的」はライフプランですから。

ライフプランラボのライフプラン相談

- 投稿日:

-

2013.10.15

- カテゴリー:

-

ライフスタイル

- コメント・トラックバック:

- コメントは受け付けていません

自動車や大型家電など、「そろそろ買い替えないといけないかも」と準備しているものは、どこの家庭でもたくさんあると思います。 子どもの金銭教育には、「必要なモノ」と「欲しいモノ」との違い、という考え方がよく登場しますが、それは大人の家計管理でも同じです。 「必要なモノ」については、必要になる時期と、必要になる金額を見積もっておくことが大切です。 ところが、予想外に早くその時期が来てしまったり、思ったよりも高額になってしまったりということもよくある話しですね。 大型家電については、「ひとつ故障すると、次々に……」という経験をおもちの人も多いと思いますし、「急な出費が続いて痛いな」というのが典型的なパターンでしょうか。

さて、2014年4月には消費税の税率が上がります。 かねてから心積もりしていた「例のモノ」を、前倒しで購入するのかどうか……。 単純に考えれば税率アップの前に購入するのがお得ですし、「よし!ここはわが家も経済に貢献しよう!」ということで構わないわけです。 ところが、住宅取得に関しては、住宅ローン減税の大幅拡充だけではなく、「すまい給付金」という新しい支援策も登場しています。 また、自動車に関しては、自動車取得税や重量税の軽減や廃止といったことが予測されています。 結局、「増税前か、増税後か、どっちか得なんだ」という判断も難しいことになりましたね。(汗)

ま、ここはシンプルに、「どうせ必要なモノだから、増税前に買っておこうか」という判断でいいと思います。 買おうと思ったら、早く手に入れたいというのが「人情」というものです。

消費税が最初に導入されたのは、1989年のことでした(税率3%)。 その後、5%に税率を引き上げたのは1997年です。 私たちの生活にとっても身近な消費税ですが、久しぶりに税率アップが決まったことをきっかけに、わが家の消費行動を見直してみる良い機会ではないでしょうか。

「必要なモノ」は、本当に必要なモノなのか。

「必要なモノ」に、欲しいレベルの装備やオプションは付属していないか。

「必要なモノ」だが、購入時期はもっと先でもよくないか。

なんとなく、このように並べてしまうと、「ガマン」を強いられているような印象がありますが、ほかにも、まだまだありますよね。 「欲しいと思っているモノが、実は必要なモノじゃないか」というパターンもありそうです。「欲しいモノ」をガマンして、「必要なモノ」を確実に手に入れることは大切ですが、「欲しいモノ」だって、たくさん手に入れたいですから、そのために普段の家計管理を意識しておきたいものですね。

わが家の価値観はライフプラン相談で

- 投稿日:

-

2013.09.16

- カテゴリー:

-

生命保険相談

- コメント・トラックバック:

- コメントは受け付けていません

ファイナンシャルプランナーが相談業務で使うツールの代表的なものが、「家計のキャッシュフロー表」です。 ご相談者のライフイベントをもとにして、将来の家計の様子を探っていくシミュレーションには欠かせないものです。 もちろん、たくさんの変動要因が考えられますから、柔軟に試算していく必要がありますが、将来のわが家の家計の状態を予測するためには重要な作業になりますね。

生命保険について考えるときも同じです。 「万一時の家計のキャッシュフロー表」を作る作業から、生命保険の必要性や保険金額を導き出すからです。 特に、死亡保険については、「万一時の家計の将来」について、残された遺族の生活設計を具体的な必要保障額として割り出していくという行程になります。 必要な保障額や、保険期間、保障内容が決まってから、具体的にはどういった保険商品を使うのかという流れになるわけですが、それには負担することになる月々の保険料や保険料支払総額と、将来の家計とのバランスについても検討する必要があります。

ただし、計算上で導き出された保険金額が絶対というわけではありません。 それこそ、誤差が生じることもありますし、長い期間にわたって試算内容に変化が一切ないということのほうが稀なことも考えておくことが大切です。 私の、生命保険を設計する仕事との付き合いも長くなってきましたが、許される範囲での誤差を受け入れ、遺族の感情にも配慮した設計が求められるところだと強く感じています。

「家族のために」というイメージの強い生命保険ですから、経済的合理性だけではない「何か」があってもいいように思います。

死亡保険についてだけを考えていると、少々、重い内容になってしまいそうなので、医療保険やがん保険についても考えてみましょう。 とはいっても、今回は、医療保険やがん保険の損得や比較ではありません。 死亡保険と同じように、ファイナンシャルプランナーとして実際に保険を設計して提案する立場から書いてみます。

極端な例ですが、大金持ちだから病気やケガで長い療養生活が続いたとしても、家計面では全く心配がないというような場合……、保険に頼る必要がないということも考えられます。 でも、「そんなときに、ちょっとくらい保険から受取りたいやん♪」というのであれば、医療保険に加入しておくこともいいでしょうね。 支払う保険料も、あまり気にする必要もないでしょうし。(お金持ちだから相続対策が……、というのは別の話しです)

要は、長期的な家計とのバランスです。

「万一時のリスク」ですから、低い確率のリスクについてどのような経済的カバーをしておくのかということですが、保険を使うべきところにはしっかりと使い、不要なところには多くを求めない、グレーな部分については感情や家計とのバランスで考えるといった柔軟性も大切だと思います。

わが家の家計に存在するリスクについて、リスクマップを使って具体的に考えてみる。 そして、万一時のキャッシュフロー表で、長期的な家計のダメージについて測定してみる。 最終的には、生存時のキャッシュフロー表、つまり「家計のキャッシュフロー表」で長期的な家計とのバランスで決定する。 というような手順で考えていけば、生命保険についての大きな失敗は避けられます。

最後に、若い世代でまだまだ貯蓄が少ないようなケースでは、家族構成やライフスタイルによっては大きな保障が必要なことも多いです。 保険を上手に使うことはもちろんですが、「家計のキャッシュフロー表」で将来の家計を考えたときに、保険の重要性とともに、貯蓄の重要性についても理解できるはずです。 ひとことで、「万一時に備える」といっても、それぞれの生き方、暮らし方が与える影響は高いものです。 まずは、希望する生き方や暮らし方についてしっかりと考えてみたいですね。

「家計のキャッシュフロー表」については、こんな動画を参考に

万一時を心配しすぎて、万一時以外がおろそかになってしまってもいけません。 つまり、多くの人が迎える健康な老後の生活こそが重要なことはいうまでもありません。 豊かで安心な暮らしのためには、いろいろな準備が必要ですね。

もちろん、ライフプランラボは生命保険相談も得意分野です

- 投稿日:

-

2013.08.25

- カテゴリー:

-

家計

- コメント・トラックバック:

- コメントは受け付けていません

今年の夏も、猛烈な局地的豪雨や雷雨が猛威をふるっています。私の場合、天候の急変が予測される場合に、こんな便利なサイトを利用しています。

ウェザーリポートCh.

このサイトにある、「雨雲レーダーCh.」がすごく使いやすいです。

また、スマホのアプリでも、いろいろなタイプがありますね。 ちなみに、私が使っているのは…

Go雨!探知機-XバンドMPレーダー

ゲリラ豪雨の予測は難しいとされていますが、いろいろと便利なものが増えていますので、ちょっとした準備はしておきたいものですね。

雨雲レーダーの次は、事前に確認しておきたいハザードマップです。 ライフプランラボでは、火災保険のプランニングの際に、対象物件の地域についてハザードマップで確認しておくことはは欠かせません。

楽天の保険ニュース&リサーチのコラム「ハザードマップを見てみよう!」

私がよく利用している、兵庫県のハザードマップ

兵庫県CGハザードマップ(地域の風水害対策情報)

そして最後に、リスクマップです。 火災保険や生命保険のプランニングには、リスクマップを使って家計上のリスクを整理する必要があります。

リスクマップに関連する記事一覧

防災、減災については、家族で「前もって備えておく」ことも必要です。 具体的な対策を検討するときに、必要となる情報については、しっかりと確認をしておきたいものですね。

リスクマップを使うと、老後の資金計画についての考え方も整理できます。

- 投稿日:

-

2013.08.06

- カテゴリー:

-

家計

- コメント・トラックバック:

- コメントは受け付けていません

「1年間にいくらのお金が入ってきて、いくら出ていきましたか?」という質問に、自信をもって即答できる人は意外に少ないものです。

会社員の人であれば、給与天引きの財形貯蓄や持ち株会と、生命保険料や従業員組合費などの違いについても、「いったん現金として入ってきて、それぞれの費目で支出した」というように整理して考える必要があります。 もちろん、財形や持ち株会は現金として家計から出ていったわけではありませんから、月々の積み立て貯蓄と同じように「出ていったお金」には入らないわでです。

(収入)給与収入の年間支給額から税金や社会保険料などを差し引いた手取り金額、つまり家計に入ってきた金額

(支出)使ったお金、つまり家計から出ていった金額

(貯蓄)収入から支出を差し引いた金額、つまり家計に残った金額

1年間の(収入)(支出)(貯蓄)、それぞれの金額についておおまかにでも把握できていますか?

「家計簿をつける目的」がはっきりしていて、継続できれば大きな誤差は避けられるようになるはずです。 毎月の支出額は一定ではありませんから、多少のデコボコはありますが、1年間のトータルで金額を把握しておくことは大切です。

食費や水道光熱費、家賃や住宅ローン、子どもの教育費まで含めて、「1ヶ月に全部でいくら」使っているのか、合計金額を考えたことはありますか? 月々30万円だとすると、年間360万円になるはずです。 ところが、年払いの支出があったり、臨時の交際費があったりと、年間で合計すると考えているよりも金額が増えてしまうこともよくあります。

日々、月々の細かい支出ごと、家計簿レベルの目線以外に、1年間の家計支出全体を幅広く見渡してみて、「1年間に入ってきたお金と出て行ったお金、そして残ったお金、全部でいくら」という視点で家計を見ることができると、長期的な家計の将来についての予測がしやすくなります。 本当です。(笑)

ライフプランシミュレーション、家計のキャッシュフロー分析を用いた長期的な家計分析には、年間単位の現金収支を把握することが必要です。 その結果、「家計管理の目安」を手に入れることができますから、収入の増減や予想外の支出増などにも冷静に対応することができるようになります。 ちょっとしたことでお金に振り回されることのないように、「こうしていれば、わが家はだいたい大丈夫」という「ものさし」があれば安心です。

ライフプランラボ一番のお勧めメニューは、ライフプラン相談です

- 投稿日:

-

2013.08.01

- カテゴリー:

-

家計

- コメント・トラックバック:

- コメントは受け付けていません

「給料日前になると、いつもお金が足りないな~」「なかなか思うように貯蓄ができなくて」「せっかくのボーナスも、月々の補填でなくなってしまう」という状態が続くと……

「いったい、お金はどこに消えたの?」

というように、家計簿をつける動機付けになりますね。

家計簿は、家計の現状を把握するための必須アイテムです。 私は、家計簿の専門家でも、節約の専門家でもありませんが、長い間、家計相談を経験するなかで感じる、家計簿の目的とか使い方についての持論を少し書いてみたいと思います。

家計簿をはじめてつけてみて、「あ、明らかに電気代がかかりすぎ!」というように、すぐに問題点が見つかることってほとんど無いと思います。 費目によっては季節ごとの特徴もありますし、まずは数年続けてみないといけないようですね。 「何度かチャレンジしているけど、なかなか続かなくて」という人は、少し肩の力を抜いて、最初から完璧を求めるのではなく、続けられる範囲で始めてみたほうが良さそうです。

●現金の残高が合わなくても、細かいところまでは気にしない

●何に使ったのかわからないものは、使途不明金でまとめて深追いしない

●費目の分け方に迷うなら、最初は少ない費目で

というように、ゆる~い運用でも構わないと思いますよ、まずは続けることが大切です。

家計簿をつける目的は、なんでしたか? 頑張って続けているうちに、家計簿をつけることが目的になっていませんか? 家計のムダを見つけたい、節約したい、貯蓄したい、という目的があったはずですが、家計簿をつけることを頑張りすぎて、そんな目的を見失ってしまうこともあるかもしれませんね。

冒頭に、「家計簿をつけるのは、家計の現状を把握するため」と書きましたが、せっかくつけた家計簿ですから、予算を立てるところまでは応用したいものです。

予算を立てることが、「自分らしいお金の使い方」につながります。

費目ごとに毎月の支出金額の予算を決めるわけですね。 ただし、たとえば1ヶ月1万円を節約したい場合に、「10費目について一律千円カット」とかも難しいと思います。 家計の現状について広く見直してみて、自分にとっての優先順位を考えてみてください。 「この支出を削るくらいなら、こっちは別にいいや」というように、大切にしたい支出を守るためにどうするのかというイメージです。

あと、余裕があれば……、ですが……

「予備費」の費目を作っておいて、急な支出に備えておくというのも効果的です。 超短期的な貯蓄のようなものですね。 年度末になって、「使わなくてもよかったね」となれば、ご褒美に買い物をするのか、貯蓄に回すのかは自由です。

月末になって、家計簿上と実際の現金残高に大きな誤差がなくなって、決めた予算の範囲内でだいたい支出が収まるようになれば、家計簿から卒業するのは構わないと思います。 概ね、家計の傾向について頭の中で考えていることと、現実の収支が近くなれば、家計のやり繰りも楽しくなってくると思いますよ。

ライフプラン相談も家計の現状分析から始まります

- 投稿日:

-

2013.07.17

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

自分自身や家族が希望する「生き方・暮らし方」を実現するためには、ライフプランニングが必要です。 ファイナンシャルプランはあくまでもライフプランを実現するための手段にすぎませんから、まずは、しっかりとライフプランについて考えることが大切です。 子どもの教育、住まいのこと、家族のイベント、趣味や生きがい、老後の暮らしというように、たくさんの夢や希望について考え、できるだけ多くのライフイベントを実現するために必要なことを具体的なプランとして形にしていくことです。

もちろん、ライフイベントを実現するためには、予算を考えることが必要です。 しっかりとした予算にもとづいて、長期的な家計の裏づけを試算していく作業になります。 この作業がライフプランシミュレーションです。 シミュレーションの結果、長期的な家計について具体的に予測することが可能になります。 グラフは、貯蓄残高の推移予測(ブルーの折れ線グラフ)ですが、このグラフで確認しながら作業を進めていきます。

長期的な家計予測ですから、シミュレーションの前提条件が少し変化するだけで、大きな誤差が生じることも考えられます。 つまり……

「絵に描いた餅」

絵に描いた餅になってしまっては、意味がありません。 ライフプランラボでは、いろいろな相談業務でライフプランシミュレーションを多用しています。 せっかく完成したプランが絵に描いた餅になってしまわないように、前提条件が変わることによって、将来の家計にどのような影響がでるのか、また、その際にどのような判断が必要なのかについても丁寧にご説明しています。 いずれも、貯蓄残高の予測グラフで確認しながら進めると非常にわかりやすく、具体的なイメージとして認識することができます。

将来にわたって変化することを前提にしたライフプランシミュレーションですから、変化にも柔軟に対応できるようでなければいけません。 また、ご相談者自身が、変化に対して敏感に反応できるようにしておくことも大切です。 そのために、ライフプランラボでは家計管理のポイントとして、年間単位の家計収支を把握することをお勧めしています。 難しいことではありません。 「1年間に現金がいくら入ってきて、いくら出ていったのか」年間単位で把握しておくと、いつでもライフプランシミュレーションに戻って、簡単に確認することができるようになります。

運用を市場の動きに委ねたり、難しい状況判断を強いられたりすることなく、わが家の家計についてしっかりと状況を把握しておき、変化にも早めに対応できる状態を維持できるようにしておくことが最も大切だと考えているからです。

たかがシミュレーション、されどシミュレーション

せっかくのライフプランニングを「絵に描いた餅」にしてしまわないように、経験豊富なライフプランラボにご相談ください。

- 投稿日:

-

2013.07.12

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボでは、損害保険の取扱いもしています。 火災保険や自動車保険、そのほかにも損害保険の守備範囲は非常に広いのですが。 自動車保険については新聞や雑誌の広告、テレビやラジオのCMと、非常に目立ちます。 ところが火災保険はそれほどでもありませんね。 何故かはわかりませんが…。(笑)

住まいを購入する場合、マンションでも一戸建てでも、資金計画の中には事前に火災保険料というのが含まれています。 ところが、実際の契約内容についてじっくりと検討することって、現実には少ないのではないでしょうか。 家を買うことってたいへんな労力を伴いますから、住宅ローンのことすら後回しになってしまうことも多いので、火災保険となると最後の最後、時間もないタイミングで「なんとなく、これで…」ということも多いようです。

生命保険や住宅ローンに関するご相談の際、火災保険などの損害保険についても、「内容について教えていただけますか?」というケースも増えています。 地震や豪雨などの影響により、建物のリスクについて考える機会が増えたこともあると思います。 今は各自治体による防災情報も充実してきました。 ハザードマップなどは自治体ホームページなどで簡単に閲覧できますから、居住地域ごとの災害リスクなどを確認することも、火災保険を考える際には必要です。

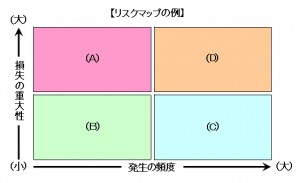

今の火災保険は、「燃える」以外にも建物に関する多様なリスクをカバーできるような補償内容になっています。 生命保険と同じように、補償額を考えることはもちろん、必要な補償、不要な補償を適切に選ぶことも大切です。 もちろん、家計とのバランスをもとにして考えることが重要なことは言うまでもありません。 損害保険は、生命保険などの「人」に対する保険ではなくて、「物」に関する保険です(基本的な部分では)。 つまり、補償について考える基準(モノサシ)は生命保険よりもシンプルですから、「保険の選び方に関するご相談」の記事でもご紹介した「リスクマップ」を使うと非常にわかりやすくなります。

保険に関することで、迷ったときにはリスクマップで考え方を整理することをお勧めします。 「わが家の家計に存在するリスク」について、わが家の基準がはっきりしますから、安心感が違います。 また、最近の火災保険は、生命保険と同じように、「必要な補償」を選ぶことができるようになってきています。 建物の構造はもちろん、ハザードマップや隣接する住居のことまで幅広い情報をもとにして適切な契約をしたいものです。 もちろん、家計とのバランスをもとに考えることが基本です。

火災保険などの損害保険も、生命保険相談と同じように家計分析を得意とするライフプランラボにご相談ください

- 投稿日:

-

2013.06.14

- カテゴリー:

-

生命保険相談

- コメント・トラックバック:

- コメントは受け付けていません

「生命保険を見直すと保険料が安くなって、家計が楽になるかと思いまして」

「生命保険って、あまり詳しく理解しないままですが、今のままで大丈夫でしょうか?」

「医療保険とがん保険を考えているのですが、比較しているとなかなか決まらなくて」

そんなきっかけで、お問い合わせをいただくこともあります。

生命保険といっても、死亡保険、医療保険、がん保険など種類が豊富ですし、損害保険も同じで家計分野に限定したとしても、自動車保険、火災保険、傷害保険、賠償責任保険、まだまだいくらでもあります。 また、生命保険では、特に死亡リスクをカバーするための保険として、貯蓄機能をもった保険種類もありますから、「貯蓄好き」とか「掛け捨てに抵抗がある」という人にとっては、保険商品を選ぶ際の悩み事が増えてしまいますね。

生命保険も損害保険も同じですが、家計分野のリスクをカバーするためのものですから、長期間にわたって保険料を支払い続けることになります。 つまり、最終的に支払うことになる総保険料負担は大きな金額になりますから、やはり、ここでも長期的な家計とのバランスを考えることが必要です。 つまり、ライフプランシミュレーションをもとにした家計分析によって、将来のわが家の家計の様子から逆算して考えていくことが大切です。

それと、もうひとつ大事なこと。

いろいろある保険商品の仕組みなどについては、あちこちで説明を聞いて詳しい人も増えてきましたが、もっと基本的なこと……

保険が何故、必要なのか?

当たり前の話しですし、「そんなこと言うまでも」と感じるかもしれませんが、「わが家にとって、何故保険が必要で、たくさんあるリスクごとに家計面からどういった対策が必要なのか」と、具体的なイメージをもって検討している人は少ないです。

そこで、家計分析を得意とするライフプランラボでは、この図のような「リスクマップ」を使って、保険の必要性について具体的に解説をすることが多くなっています。 この作業をすることで、保険でカバーするリスクを区別したり、優先順位を考えたりすることについて、「わが家の目線」で整理できるようになります。 また、同時に、貯蓄の重要性についてもはっきりと意識できるようになりますので、長期的な家計管理にも役立ちます。

保険商品を選ぶ際に迷ってしまうのは、たくさんある商品ごとのメリットやデメリットを比較するだけで迷ってしまうことが多いからです。 保険会社や保険商品が多いですし、大量にCM等で情報が溢れていますから仕方ない部分もありますが、基本的なところにもどって、一度、考え方を整理してみることは大切です。 保険とも長いお付き合いになりますから。

長期的な家計分析をもとにした、生命保険、損害保険に関するご相談はライフプランラボへ

- 投稿日:

-

2013.06.12

- カテゴリー:

-

家計

- コメント・トラックバック:

- コメントは受け付けていません

子どものしつけに、スマホアプリなんて……

スマホママの2人に1人以上が「子どもをあやすために利用したことがある」 INTERNET Watch

小さい子どもが泣き止まなかったり、グズったりするときって、場合によっては「藁にもすがりたい」って、ありますよね。 そんなときは、とっておきの玩具や絵本、それに、今だとスマホアプリがあってもいいじゃないですか。 せっかくだから、いろいろと活用しないともったいないですし。

なので、もちろん、「しつけにスマホを利用するのはいいことだ」という立場に賛成です。

ただし、スマホって「楽しいモノ」って、子どもに刷り込まれてしまいますから、普段は目につかないところに置いておくようにするとか、勝手にさわらないように注意は必要ですね。

子どもの「しつけ」というと大袈裟ですが、「子どもと一緒に楽しむ」くらいであれば、目くじらを立てるようなものでもないと思います。 忙しいママのための……、というと他にもいろいろとお役立ちアプリもありますよね。 ダイエットアプリ? は少し違うかもしれませんが、家計簿アプリもたくさんリリースされています。

家計簿が続かないからって、「アプリだと簡単だ!」とはいかないケースも多いとは思いますが、使い方はケースバイケースです。 例えば、「コンビニでのムダ遣いが多いかな」と感じる場合には、レシートの写真を撮るだけで、自動的に家計簿形式で取りこんでくれるアプリなんかもありますから、1ヶ月にコンビニで使ったお金の集計も簡単にできてしまいます。 上手に使って、いろいろと普段の暮らしに役立てらればいいですよね。

« 前のページへ | 次のページへ »