- 投稿日:

-

2014.02.22

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

ひとつ前の記事にも書きましたが……、火災保険と違い、地震保険の保険金は「3パターンの支払い」か、「支払われない」しかありません。 3パターンというのは、「全損=100%」「半損=50%」「一部損=5%」の3つです。 地震保険の対象が建物でも家財でも同じです。(ただし、建物と家財で、損害の認定基準は違います)

家財を対象とした地震保険の、損害認定基準はこのようになっています。

「全損」 家財の損害額が、家財全体の時価額の80%以上

「半損」 家財の損害額が、家財全体の時価額の30%~80%未満

※2017年1月より、「半損」区分が、「大半損」と「小半損」に細分化されました

「一部損」 家財の損害額が、家財全体の時価額の10%~30%未満

※建物を対象とした地震保険では、損害認定基準はもう少し複雑です。

例えば、家財の「火災保険」に、「破損・汚損」の補償をつけていると、「テレビを運んでいるときに誤って落としてしまったために液晶部分が割れてしまった」ような場合に補償されます。 しかし、「地震保険」の場合には違ってきます。 上記の損害認定基準でわかるように、地震が原因でテレビがテレビ台から落ちて壊れたような場合でも、家財全体の損害割合で判断するために、家財の損害額が家財全体の時価の10%以上にならなければ保険金は支払われません。 また家財の損害認定の方法にも特徴があり、代表品目の損傷状況から家財全体の損害割合を算出することになっています。

地震で一部の家財が、落ちたり倒れたりして壊れた場合、家財保険(火災)の「破損・汚損」で補償されるのと同じだと考えていると、「なんで?」ということになります。 元々、地震保険は火災保険の保険金額の50%までしか契約できませんから、「一部損」の認定であれば、「せっかくの保険なのに、実際に受取る保険金は少ないな~」という印象になってしまうかもしれません。 「一部損」にもならない場合、保険金は支払われませんからなおさらです。

これもひとつ前の記事で書きましたが、火災保険と地震保険では「基本的な補償の考え方」が違います。 「何故そのような仕組みになっているのか」ということを知っておくほうが、わかりやすいかもしれませんね。 きちんと仕組みを理解した上で、「わが家にとって必要な地震保険の補償内容は?」と、保険料の比較だけでなく、いざというときの家計の状況も合わせて具体的に考えておきたいものですね。

ちなみに、わが家(私)の場合には、マンション暮らしですが、建物も家財も、時価額を考慮したうえで火災保険・地震保険ともしっかりと保険をかけています。 保険が好きだからということではなく、保険料を必要なコストとして考える必要のある家計状況だからです。(笑) もちろん、大規模な地震による大きな被害には、保険でもしっかりと備えておきたいというのが最大の理由です。

損害保険のご相談も、ライフプランラボへ

- 投稿日:

-

2014.02.21

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

加入率の増えている地震保険の特徴として、建物や家財の火災保険とセットでないと契約できないことや、保険金額が主契約となる火災保険の保険金額に対して30%~50%の範囲内で契約することなどがあります。 もちろん、火災保険だけでは、地震や地震による津波などを原因とした建物や家財の損害は補償されません。 地震を原因とした火災についても火災保険では補償されないので、地震保険による備えが必要です。 このような特徴については、地震保険の加入率増加とともに広く知られていることと思います。 ただし、火災保険と地震保険では、保険金の支払い方法について大きな違いがありますから、タイトルのように「せっかく入っていた地震保険なのに、いざというとき役に立たないよっ!」ということにならないように、正しい理解が必要です。

建物や家財の損害額全額を補償する火災保険と違い、地震保険の場合には、建物や家財の損害の程度により、支払われる保険金額が決められています。

「全損」 地震保険金額の100%

「半損」 地震保険金額の50%

※2017年1月より、「半損」区分が、「大半損」と「小半損」に細分化されました

「一部損」 地震保険金額の5%

つまり、損害認定が「一部損」に満たない場合には、保険金が支払われないことになります。 もちろん、支払われる保険金は「全損」「半損」「一部損」の3パターンしかありませんから、火災保険と比べると、「なんで?」と感じる人は多いかもしれませんね。 これは、火災保険などの「実損填補」の考え方と違い、地震保険独特の考え方で、大きな地震が発生した場合にも大規模な損害調査を早く行い、迅速・公正に保険金を支払う必要があるためです。

地震保険は火災保険と違い、建物を元通りに復旧するためというよりは、生活再建のためのものという考え方もできます。 建物や家財の火災保険を考えるとき、ついでに地震保険料も比較しながら……、と簡単に考えるのではなく、「いざというとき、どのように保険が役に立つのか」という目線で、具体的に検討しておきたいものです。 建物と家財、それぞれに地震保険が必要なのかどうか、必要だとすれば保険金額はどう考えるのか、家計の様子に合わせて適正な状態にしておく必要があります。 もし、契約できる地震保険だけでは足りないと感じる場合には、どのような方法があるのか……。 「保険のお世話になるようなことが起こらない」というのが一番良いことかもしれませんが、もしも起こった場合には「保険で備えておいてよかった」と言えるように、しっかりと準備しておきたいものですね。

火災保険・地震保険のご相談もライフプランラボへ

- 投稿日:

-

2014.01.14

- カテゴリー:

-

生命保険相談

- コメント・トラックバック:

- コメントは受け付けていません

日本では、健康保険も充実していて高額療養費制度もあることを考えると、民間の医療保険に頼る必要性もそれほど高いものではない……、という考え方もあります。 また、病気やケガによる入院など、いざというときのための緊急資金もそれなりに準備できている……、ということであればなおさらですね。

一方で……

いざというとき、いったいいくらかかるのかわからないから……

という考え方もあって、やっぱり心配だから……、というのも理解できます。

つまり、正解はなく、「ひとそれぞれ、家計の状態によって、方法はいろいろある」ということではないでしょうか。

人それぞれの価値観や性格によって、家計に対する考え方も違ってきます。 似ているようで同じ家計はありませんが、仮に同じ家計があったとしても、必要なファイナンシャルプランまで同じになるわけではありません。

わが家の場合、それほど民間の医療保険に加入する必要性があるとは思えないし、いざというときの貯えもできている……

●だから、医療保険は不要だ

●だから、医療保険は少しだけでいいや

●だけど、いざというとき、保険からちょっともらいたいやん

●だけど、大きな病気やケガには、しっかりと備えておきたい

もちろん、選択肢はたくさんあります。(笑)

可能性や確率や、医療保険の商品を比較しているだけでは、なかなかすっきりとした結論には至らないものです。 わが家の家計にとって、医療保険がどのように役立つことになるのか、もちろん、保険料の支出を続けることがどのように家計に影響するのかを考えてみることをお勧めします。 医療保険を比較するよりも前に、もっと基本的なところですが、これは医療保険に限ったことではなく、生命保険も火災保険や自動車保険などの損害保険にも共通することです。

個人分野の保険は、潜在的な経済的リスクに対して、どのように、どこまで備えておくべきかということです。 正解はひとつではありませんが、自身の家計の様子から逆算して、保険料負担に見合った安心を手にしておきたいですね。

医療保険やガン保険にも、家計分析の考え方は必要です

- 投稿日:

-

2013.10.25

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

タイトルどおりです。(汗) 消費税増税は2014年4月からに決まりましたが、火災保険と地震保険も以前からささやかれていたように値上げが現実のものになりそうです。 新聞各社の報道によると値上げ幅は、火災保険で3~5%、地震保険は全国平均で15.5%くらいになりそうだということです。 地震保険の値上げ幅については大きく感じますが、「全国平均で」とあるように地震の危険度に応じて都道府県ごとの格差を見直したり、建物の耐震性能に応じた割引き拡大があったりと、一律にいくら値上がり(場合により値下がりもあり得る)すると決められない内容となっています。 いずれにしても、大幅アップの場合もありますので、気になる人は早めに情報収集しておきたいですね。

現在契約している火災保険、地震保険の保険期間や保険料の払い方によっては、当面の値上がりによる負担増をやわらげる方法もあります。 また、このブログでも何度も記事にしているように、台風や竜巻などの自然災害リスクも高くなっていることですから、この機会に火災保険・地震保険の契約内容について再度の確認をしてみることをお勧めします。

火災保険は、火事だけに備える時代ではなくなっています。 「火災、落雷、破裂・爆発」といった火災に関する補償はもちろん、「風災・雹(ひょう)災、雪災、水災」というような自然災害によるリスクにも備えることができます。 例えば、「水災」を補償の対象からはずすことで、保険料を節約することは可能ですが、マンションの上階だから、高台だからという単純な理由だけですぐに判断するわけにもいきません。 河川が氾濫したときの浸水想定区域や、豪雨による土砂災害警戒区域など、ハザードマップで簡単に調べることができますから、いろいろな情報を集めたうえで慎重に検討したいものです。

建物の構造や仕様はもちろんですが、周囲の建物との関係、立地環境、その土地独特の気候風土など、考えることはたくさんありますが、必要な補償、不要な補償を上手に選んで無駄なく安心な契約にしておくためにも、この機会に火災保険・地震保険を積極的に見直してみてはいかがでしょうか。

住宅ローンはもちろん、損害保険に関するご相談もライフプランラボへ

- 投稿日:

-

2013.09.14

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

昨年(2012年)の12月にも、「自転車通勤の功罪」という記事でご紹介しましたが、その後も自転車事故による高額賠償のニュースが目立ちます。 自転車通勤はもちろん、マイカー通勤の制度を導入している、これから検討しようとしている会社にとっても、事故が起こったときに「会社側の責任」を問われたら、というリスクについて慎重に検討する必要があります。

通勤途中の事故ではありませんが、今年の夏にも、小学生が運転する自転車と歩行者との事故により、少年の母親に高額の賠償命令が下されたニュースがありました。

【関西の議論】母親驚愕「息子の自転車事故の賠償金9500万円」の明細は… msn産経ニュースwest

ニュース記事でも触れているように、自動車で加入が義務付けられている自賠責保険のような制度導入についての議論もあるようですが、現状としては個人でリスクヘッジをしておくことが必要です。 単純に自転車事故について考えた場合、被害者になる場合と加害者になってしまう場合のそれぞれについて考えていくわけですね。 いずれも、大きな被害額となった場合に備えて損害保険会社の商品を利用することが一般的です。

今回は、加害者側になってしまった場合ですから、法律上の損害賠償責任を負ってしまったときに保険でどのようにカバーできるのか、ということになります。 日常生活での賠償事故に備える保険としては、「個人賠償責任補償」(保険会社によっては日常生活賠償責任補償など)という商品があります。 単品での販売は減っていますが、自動車保険や火災保険の特約として見かけたことのある人も多いでしょう。

特徴としては、家族全員をカバーできること、保険料が安いことなどが挙げられますが、保険料が安いからといって重要性の低い保険では決してありません。

- 自転車で人や物にぶつかった

- マンションで洗濯機の排水が階下に漏れた

- 子どもが友達にケガをさせてしまった

- バルコニーの植木鉢が落下してケガをさせてしまった

- 散歩中に飼い犬が通りがかった人にケガをさせた

ケガをさせてしまった、壊してしまった、汚してしまった、などなど……、他にもいくらでも思いつきそうな日常生活上の賠償事故に備える保険ですから、個人の家計面からも優先順位の高い保険になります。 すでに契約している人も、保険金額がいくらになっているか、示談サービスがついているかというように、契約内容についてはしっかりと確認しておいたいものです。

もし、トラブルが起きてしまったとき、加害者側としては精神的にも混乱してしまうでしょうし、保険でしっかりとカバーできているという経済的安心感も心強いものになるでしょう。 それほど重大な事故にならずに、何度も丁寧に謝罪することで済むようなケースでは必要ありませんが、「もし、あんなことになっていたら……」と考えるとやはり保険で備えておくことは大切ですね。 もちろん、「保険があるから大丈夫」ということではなく、事故を防止するという備えも必要ですし、特にお子さんがいるような場合には自転車を運転するときのルールやマナーといった点も、家庭での教育としては大切ですね。

損害保険も生命保険も、ライフプランをもとにしたプランニングが大切です

- 投稿日:

-

2013.09.08

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

自然災害に被災するというのは、そうそうあることではありませんが、温暖化の影響からでしょうか、災害リスクが年々高くなっているように感じるのは私だけではないでしょう。 最近の一般的な火災保険は、落雷・風災・ひょう災・雪災・水災といった災害リスクにも備えることができます。

特に、局地的豪雨による河川の氾濫や土砂崩れ、竜巻というような災害についてのニュースが目立つようになってきましたから、火災保険の補償内容については再確認をしておきたいものです。都心部でのゲリラ豪雨では、内水氾濫により鉄道やバスなどの交通機関がストップすることもあります。 ひと言で「自然災害に備える」といっても、具体的に考えておきたいことは多いようですね。

自然災害に備える場合、最初の手順としては「防災・減災」が優先されると思いますが、残念ながら被害に遭ってしまった場合には、経済的準備として火災保険などの保険によって備えておくことが必要です。 火災保険の補償内容を見直す場合、このブログで何度も登場している「リスクマップ」で具体的な経済的ダメージについて考えてみましょう。

あと、住まいがある地域独自の要因やマンションの上階などでは、火災保険の補償から「水災」を不担保とすることで保険料を大幅に節約することができますが、この場合にも安易に不担保としてしまうのではなく、しっかりと情報を収集したうえで判断したいものです。

国土交通省ハザードマップポータルサイト

国土交通省のハザードマップ以外にも、お住まいの市町村などのホームページにはハザードマップや、地域特有の情報にもとづいた防災情報などが掲載さてています。 「防災・減災」について家族で話し合っておくことも自然災害への備えとしては大切です。

火災保険の話題に戻りますが、津波については火災保険では補償されないので、地震保険でカバーしておく必要があります。 地震保険の必要性については、地域の地震リスクや住まいの構造、隣接する住居との関係まで幅広く考えなければいけません。 また、地震保険は火災保険にセットして契約するものや、他の共済制度、少額短期保険などの選択肢がありますから、必要があれば、それぞれの制度の違いについても理解しておくことが必要です。

火災保険にセットする地震保険では、保険金額の上限が火災保険金額の半分までと決められています。 その理由としては主に、住宅の再建よりも生活再建を目的としているからですが、「地震保険の保険金額では不安だ」という場合には、建物の火災保険と家財保険などについての保険金額を、もう一度じっくりと検証することで不安を補える場合もあります。

また、例えば兵庫県では、阪神・淡路大震災の教訓を踏まえた独自の制度があります。

兵庫県 フェニックス共済

このページにも記載されていますが、兵庫県のように「簡易耐震診断」や、「耐震改修促進事業」のような補助事業も各自治体で導入されています。 保険ではありませんが、建物自体の耐震性に問題がある場合など、こうした制度を利用するのもひとつの方法ですね。

いろいろと書いてきましたが、自然災害のリスクについては、ハザードマップやリスクマップを使って、災害がわが家の家計上に与える経済的リスクについて具体的に想定してみる必要があります。 東日本大震災後は、災害リスクについての情報も非常に充実するようになってきました。 火災保険を見直すときには、そうした情報を十分に活用してしっかりと備えておきたいものです。

住宅ローンを考えるときにも、火災保険や地震保険は大切です

- 投稿日:

-

2013.07.12

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボでは、損害保険の取扱いもしています。 火災保険や自動車保険、そのほかにも損害保険の守備範囲は非常に広いのですが。 自動車保険については新聞や雑誌の広告、テレビやラジオのCMと、非常に目立ちます。 ところが火災保険はそれほどでもありませんね。 何故かはわかりませんが…。(笑)

住まいを購入する場合、マンションでも一戸建てでも、資金計画の中には事前に火災保険料というのが含まれています。 ところが、実際の契約内容についてじっくりと検討することって、現実には少ないのではないでしょうか。 家を買うことってたいへんな労力を伴いますから、住宅ローンのことすら後回しになってしまうことも多いので、火災保険となると最後の最後、時間もないタイミングで「なんとなく、これで…」ということも多いようです。

生命保険や住宅ローンに関するご相談の際、火災保険などの損害保険についても、「内容について教えていただけますか?」というケースも増えています。 地震や豪雨などの影響により、建物のリスクについて考える機会が増えたこともあると思います。 今は各自治体による防災情報も充実してきました。 ハザードマップなどは自治体ホームページなどで簡単に閲覧できますから、居住地域ごとの災害リスクなどを確認することも、火災保険を考える際には必要です。

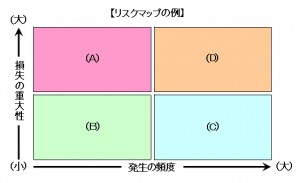

今の火災保険は、「燃える」以外にも建物に関する多様なリスクをカバーできるような補償内容になっています。 生命保険と同じように、補償額を考えることはもちろん、必要な補償、不要な補償を適切に選ぶことも大切です。 もちろん、家計とのバランスをもとにして考えることが重要なことは言うまでもありません。 損害保険は、生命保険などの「人」に対する保険ではなくて、「物」に関する保険です(基本的な部分では)。 つまり、補償について考える基準(モノサシ)は生命保険よりもシンプルですから、「保険の選び方に関するご相談」の記事でもご紹介した「リスクマップ」を使うと非常にわかりやすくなります。

保険に関することで、迷ったときにはリスクマップで考え方を整理することをお勧めします。 「わが家の家計に存在するリスク」について、わが家の基準がはっきりしますから、安心感が違います。 また、最近の火災保険は、生命保険と同じように、「必要な補償」を選ぶことができるようになってきています。 建物の構造はもちろん、ハザードマップや隣接する住居のことまで幅広い情報をもとにして適切な契約をしたいものです。 もちろん、家計とのバランスをもとに考えることが基本です。

火災保険などの損害保険も、生命保険相談と同じように家計分析を得意とするライフプランラボにご相談ください

- 投稿日:

-

2013.06.14

- カテゴリー:

-

生命保険相談

- コメント・トラックバック:

- コメントは受け付けていません

「生命保険を見直すと保険料が安くなって、家計が楽になるかと思いまして」

「生命保険って、あまり詳しく理解しないままですが、今のままで大丈夫でしょうか?」

「医療保険とがん保険を考えているのですが、比較しているとなかなか決まらなくて」

そんなきっかけで、お問い合わせをいただくこともあります。

生命保険といっても、死亡保険、医療保険、がん保険など種類が豊富ですし、損害保険も同じで家計分野に限定したとしても、自動車保険、火災保険、傷害保険、賠償責任保険、まだまだいくらでもあります。 また、生命保険では、特に死亡リスクをカバーするための保険として、貯蓄機能をもった保険種類もありますから、「貯蓄好き」とか「掛け捨てに抵抗がある」という人にとっては、保険商品を選ぶ際の悩み事が増えてしまいますね。

生命保険も損害保険も同じですが、家計分野のリスクをカバーするためのものですから、長期間にわたって保険料を支払い続けることになります。 つまり、最終的に支払うことになる総保険料負担は大きな金額になりますから、やはり、ここでも長期的な家計とのバランスを考えることが必要です。 つまり、ライフプランシミュレーションをもとにした家計分析によって、将来のわが家の家計の様子から逆算して考えていくことが大切です。

それと、もうひとつ大事なこと。

いろいろある保険商品の仕組みなどについては、あちこちで説明を聞いて詳しい人も増えてきましたが、もっと基本的なこと……

保険が何故、必要なのか?

当たり前の話しですし、「そんなこと言うまでも」と感じるかもしれませんが、「わが家にとって、何故保険が必要で、たくさんあるリスクごとに家計面からどういった対策が必要なのか」と、具体的なイメージをもって検討している人は少ないです。

そこで、家計分析を得意とするライフプランラボでは、この図のような「リスクマップ」を使って、保険の必要性について具体的に解説をすることが多くなっています。 この作業をすることで、保険でカバーするリスクを区別したり、優先順位を考えたりすることについて、「わが家の目線」で整理できるようになります。 また、同時に、貯蓄の重要性についてもはっきりと意識できるようになりますので、長期的な家計管理にも役立ちます。

保険商品を選ぶ際に迷ってしまうのは、たくさんある商品ごとのメリットやデメリットを比較するだけで迷ってしまうことが多いからです。 保険会社や保険商品が多いですし、大量にCM等で情報が溢れていますから仕方ない部分もありますが、基本的なところにもどって、一度、考え方を整理してみることは大切です。 保険とも長いお付き合いになりますから。

長期的な家計分析をもとにした、生命保険、損害保険に関するご相談はライフプランラボへ

« 前のページへ