- 投稿日:

-

2014.08.04

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

先日、住宅ローンのご相談で、提携ローン(変動金利)の借入金利が0.775%というケースがありました。 もちろん、借りる側にとっては非常に魅力的な条件です。 ここでは、実際の試算結果ではありませんが、Excelで繰上げ返済の簡易試算をしてみた結果を、節約できる利息相当金額で比較してみます。

借入金額は3,000万円、借入期間 35年です。 5年後に約300万円を繰上げ返済(期間短縮型)をした場合の簡易試算です。(便宜上、変動金利タイプの金利は変わらない前提です)

【変動金利0.775%の節約利息】 約74万円

【全期間固定金利2.5%の節約利息】 約300万円

当然、予想されたことですが、金利の低い変動金利の場合、固定金利よりも繰上げ返済のメリットは大幅に少ない結果となりました。 もちろん、この結果をふまえて、「金利は高いけど、全期間固定金利にしよう」とか、「無理に繰上げ返済をしなくてもいいか」ということではありません。

低い金利で借りている間に、「繰上げ返済できる資金があれば運用してみよう」とか、「住宅ローン減税があるからしばらく繰上げ返済はしないでおこう」というような「思惑」が頭に浮かぶ人もいるでしょうね。 もちろん、そうした前提でいろいろと試算してみることは可能ですが、基本的なスタンスとしては、「住宅ローンの借入元金は早く減らす」というシンプル思考でいいと思います。 いや、「いいと思います」レベルではなく、「可能な限り、早く減らすべき」です。 長期的な家計運営にはさまざまな潜在的リスクがあります。 どのようなリスクが発生するかはわかりませんし、特に何事も起こらないないこともあるでしょう。 しかし、節約できた利息相当分で「損」をすることはありません。 少ないメリットであっても、そうした積み重ねが「老後のゆとり」につながることも間違いありませんから。

上記のような比較をすると、メリットが少ないと感じてしまいますが、多い少ないではなくて、メリットがあることは事実です。 何もしないで、確実に74万円を手に入れることは不可能です。(笑)

今回のご相談では、家計分析の結果からいろいろと試算してみて、「緊急予備資金(いざというときのための必要資金)」や教育費の準備を進めながら、安全に繰上げ返済を実行していけるプランニングが可能でした。 長期的な住宅ローンの返済計画を立てる場合にも、ライフプランを考えること、長期的な家計分析をもとに計画を立てることは必要です。 蛇足ですが今回の記事、変動金利がいいとか、固定金利がいいとか、そういう比較とは一切、無縁ですからね。(笑) それと、メリット以外にも、繰上げ返済することで低減できるリスクはたくさんあります。

住宅ローンにも、ライフプランシミュレーションを

- 投稿日:

-

2014.07.08

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「頭金なしでも住宅ローンを借りることができます」というのはよくみかけます。 「頭金なしの住宅ローンは危険です」というのも同じで、よくみかけますよね。 結論から書いてしまうと、「頭金だけの問題ではない」ということになります。 もちろん、いろいろな条件というか家計によってさまざまな前提条件がありますから、一概に決めつけるわけにもいきません。 長期間にわたる住宅ローンの返済です。 危険かどうかというのは、頭金だけではなく、結局は、借入金額の問題でしょう。

賃貸住居に住みながら、つまり、家賃を支払いながら住宅購入に向けてコツコツと計画的に頭金を貯めることができた世帯であれば、それだけ家計管理の実績という面からも住宅ローンの返済について安心感があります。 もちろん、貯蓄の目的は頭金を貯めるためだけではありません。 子どもがいれば教育費、その他にもさまざまなライフイベント、そしてもっと先には老後の生活設計が控えています。 住まいにかかる費用としては、住宅ローンの返済額はもちろん、他にも維持費や修繕費の準備などもあります。 住宅購入時に、そうした費用を見積もっていくわけですが、上手に家計をコントロールできている世帯のほうが、いろいろな面で安心感があるのは当然ですよね。

一方で、頭金が十分に準備できていないから、住宅購入はまだ早いということでもありません。 頭金がしっかりと貯まるまで時間をかけられないという場合だってあります。 住宅購入に対する準備に十分な時間をかけられなかったのかもしれませんが、実際に住宅購入をきっかけにして、将来の家計管理も合わせてしっかりとした返済計画をもとに購入金額を考えればいいわけです。

購入する物件が決まったとき、頭金が少なければ、それだけ住宅ローンの借入金額が増える、その分、返済額が増え、利息負担も増えるというだけであって、頭金のない住宅ローン自体が悪いわけではありません。 頭金がしっかりと準備できていても、返済が苦しくなる家計だってたくさんありますから。

無謀な住宅ローンというのは、「頭金」の問題ではなく、そもそも長期的な家計、家族のライフプランという裏づけから大きく逸脱してしまうような「借入金額」ということになります。 住まいを手に入れるという夢や希望も大切なことですが、他にもたくさんあるライフイベントとのバランスやプライオリティも考慮しながら、わが家らしい暮らしを実現することも大事にしたいですね。

豊かで安心な暮らしのお手伝い ライフプランラボ

- 投稿日:

-

2014.07.04

- カテゴリー:

-

その他

- コメント・トラックバック:

- コメントは受け付けていません

ソニーの金融部門、ソニーフィナンシャルホールディングスの銀行事業、ソニー銀行設立の事業コンセプトやミッションについて、銀行設立から携わっている担当者の貴重なお話しを聞いてきました。 自立した個人のための資産運用銀行として、「Be fair=フェアであること」を企業理念にした「MONEY Kitの挑戦」、と書いただけでは伝わりませんね。(汗)

銀行という業界に、それもネット専業という業態で新規参入するわけですから、企業理念が「ぶれない」ことって、やはり大切なことなんだなと強く感じました。 もちろん、こういう機会にしか聞くことのできない裏話もたっぷりと。(笑) 「自立した個人のための資産運用」というところが、個人的には少々気になっていたのですが、住宅ローンに関するところまでしっかり聞けたことでスッキリとしました。 例えば、ソニー銀行の住宅ローンの特徴って、自分なりには理解していたつもりでしたが、その特徴にどのような想いがあるのかということを聞けることで、私としてもより深い理解につながりました。 もちろん、他の銀行の住宅ローンを考えるときにも、目線が広がったように思います。

お話しを聞いているうちに、どうしても気になったことがあったので、珍しく最後に質問をさせていただきました。 「これは、いい話を聞いた」と、ここでもスッキリしたのですが、あえてここでは書きません。(笑) また、こうした機会があれば参加してみたいです。

住宅ローンも資産運用のひとつです

- 投稿日:

-

2014.06.25

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

「住宅ローンの繰上げ返済をするなら、早いほうが利息軽減効果が高い」ということですが、実際に試算してみました。 前提条件としては、借入金額3,000万円、全期間固定金利2%、返済期間35年の住宅ローンです。 約300万円を繰り上げ返済(期間短縮型)した場合で試算していますが、同じ金額を繰り上げ返済しているにもかかわらず、時間の経過とともに効果が薄らいでいくことがわかります。

もちろん、だからといって手元の預貯金の大半を取り崩してしまうのも考えものです。 家計上に存在するさまざまなリスクに備えて、いざというときのための「緊急予備資金」は必要ですから。 やはり、住宅ローンの繰上げ返済を考える場合には、家計の将来像について、少し長く、少し広く俯瞰してみることが大切ですね。 お子さんのいる家庭では、教育費の準備に頭を悩ませている人も多いです。 住宅ローンの繰上げ返済とは違い、教育費の準備を優先することも仕方なく、そのことがさらに繰り上げ返済を遠ざけてしまうのかもしれません。

住宅ローンの返済期間は、家計が苦しいからといっても簡単に引き伸ばすことはなかなか難しいものです。 もちろん、繰上げ返済したあとで、もう一度貸してもらうこともできません。 他にも、いろいろと考えたうえで、返済期間については余裕をもって長くする場合も多いですね。 でも、借りるときには、退職後まで返済が続くから、「がんばって繰り上げ返済をしていかなくっちゃ」と考えてはいたものの……、という人が多いのも事実です。 退職金で一括返済!というパターンもありますが、退職金は年金と合わせて老後の生活設計の基礎となる重要な資産です。 退職を間近に控えるタイミングになっても、やはり繰り上げ返済や一括返済については躊躇してしまうことも多いのが現実です。

長期間にわたる住宅ローンの返済ですから、その間のライフスタイルにも変化があり、いろいろと想定外のライフイベントが起こることもよくあることです。 「余裕をもった返済計画を」なんて書くとカードローンのCMのようですが、やはり「ゆとり」は大切です。 何歳まで働くのかといったことも含めて、第二の人生設計を充実したものにするためにも、長期的な家計設計については具体的に考えてみたいものです。

あなたと、あなたの家族が希望するライフプランを実現するために

- 投稿日:

-

2014.05.14

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「住宅ローンの返済が退職後まで続くから、はやいうちに繰上げ返済を頑張らなくっちゃ」

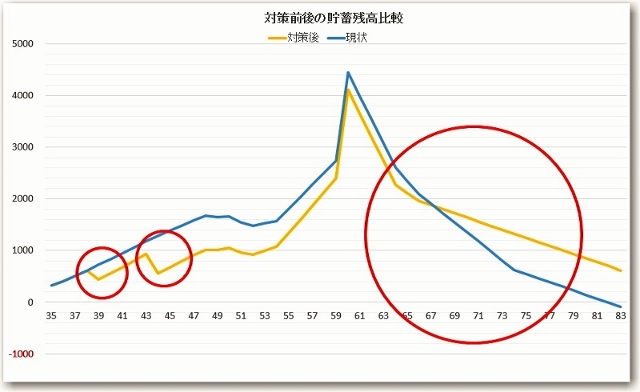

と考えてはいたものの、なかなか思うように貯蓄が積み上がらず、おまけに子どもの教育費用の準備も心配になってくる。 最悪、退職金があるけど、果たして当てにしてもいいのかどうか。 というように悩んでいる人は多いものです。 住宅ローンを借りた当初は、「子どもが小さい間にお金を貯めようと思っていたのに、なかなか貯まらなくて」という場合、残念ながら計画自体が甘かったというケースと、少し意識すれば貯められたのにというケース、大きく分けると二つのパターンがあるように感じます。 前者は「少し借入金額が多かったのかな」、後者は「チャンスはあったのに残念」ということですが、いずれにしても、住宅ローンの返済期間は長期にわたります。 悩んでいるまま何もせず、時間ばかりが経過してしまうと老後の生活設計にも直結しますから、住宅ローンとどう付き合っていくのか、もう一度じっくりと考えてみたいものですね。

グラフは、住宅ローンの繰上げ返済をうまく実行できた場合のシミュレーションです。 住宅ローンの返済が始まって早い段階で二回の繰上げ返済を行った結果、返済期間が約10年間短縮でき、節約できた利息相当分が老後の貯蓄残高アップに大きく貢献していますね。

さて、本題です。 タイトルのように住宅ローンの繰上げ返済を確実に行うためには、「実行可能な範囲で具体的な目標」を持つことです。 例えば、「これから毎年100万円、5年後には貯蓄総額で600万円くらいになっているだろうから、手元に300万円を残して繰上げ返済に回そう」というように実現可能で具体的な目標ですね。

そこで、やはり重要になってくるのがライフプランです。

「いつごろ、どんなお金が、どのように必要になってくるのか」、将来、希望する家族の暮らしをもとに、家計の裏づけがしっかりしていれば大きな軌道修正も少なくなります。 「将来やりたいこと」「将来使いたいお金」について具体的に考えることは、そこから逆算して今必要なこと、今できることを継続するために大切なことです。

住宅ローンもライフプランから

- 投稿日:

-

2014.03.25

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

なかなか住まいの購入に踏み切れない……。 というケースで考えられるものとして、「安全に返済していける住宅ローンの金額なんだろうか」というのがあります。 そのため、固定金利か変動金利か、元利均等返済か元金均等返済か、少しでも条件の良い金融機関はどこだろうか、というようにいろいろと悩むことが多いものです。 もちろん、住宅ローンは「借金」ですから、金利は低いほうがいい、借入金額は少ないほうがいい、というのは当然としても、ピッタリくる物件にはなかなかお目にかかれないものです。

……というよりも、住まいに対する価値観について、別の視点からも一度考えてみることが必要な場合があります。 住宅ローンの返済期間は、30~35年と長期間にわたることが当たり前になっていますが、「それだけ長い間、果たして本当に返済していけるのだろうか……」という心配が拭えないケースもあります。 ただし、多くの場合、勤務先の経営環境が芳しくない、転職の可能性がある、健康状態が気になる、子どもが多い、というように心配すればキリがないことかもしれません。 そんなことを気にしていると、そもそも家なんて買えないということでもありませんが、購入する物件の価格帯を考えるときに、少し別の角度からも比較してみてはいかがでしょうか。

多少、強引なところもありますが、以下のような条件での比較です。 毎月の返済額(ボーナス併用なし)だけでなく、下のグラフの残高推移にも注目してみてください。

グラフの残高推移では、10年経過時の住宅ローン残高を記載しています。

借入金額と返済期間によって、毎月の返済額や残債の減り方が違ってくることは、考えてみれば当たり前ですし、表やグラフの結果についても容易に想像できる範囲ではないでしょうか。 しかしながら、購入する家の10年後の価値を考えたときはいかがでしょうか。 3千万円の住宅ローン、返済期間30年で購入した家の10年後の市場価格は?なんて、現実にはわかりませんが、返済期間が短い場合と比較してみると、住宅ローンの安全性という意味では、新しい発見になる人もいらっしゃると思います。 ただし、ムリをしてまで借入期間を短くしたり、無謀な繰り上げ返済になってはいけません。 あくまでも、住まい選びの考え方のひとつですよ。

また、返済期間が短くなることで変動金利を選びやすくなる場合もあります。 金利が低くなれば、当然ですが、今回の比較はもっと違ったものになります。 新築がダメで、中古物件がいいとかいう議論でもなく、もっと安い物件を探そうとかいうことでもなく、30~35年の返済期間がどうしても心配だという人は特に、購入する物件の将来価値と、住宅ローンの残高推移にも着目してみてはいかがでしょうか。 そうそう、賃貸vs購入という議論でもありません。(笑)

個人的には、中古物件がもっと流通するようになり、みんなが管理や修繕を早めにすることの価値を共有し、「長く大切に住まう」ことが当たり前になれば、住まいの選択肢がもっともっと広がっていいのにな……、と考えたりします。 将来、買い替え(住み替え)の可能性がある人も、「住まいの価値」って考えておきたいですよね。

もちろん、住宅購入にもライフプラン分析は効果的です

- 投稿日:

-

2014.03.06

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

夫婦とも正社員で世帯収入として一定のゆとりがある場合、例えば「目指せ、老後の1億円」という夢が現実的な世帯と、「夫婦共働きなのに、なかなか貯蓄が増えないな~」という世帯とに大きくわかれる傾向があります。 大きくわかれる原因としては、「わが家が希望する将来の暮らし」がはっきりしているかどうかが影響していることが多いです。 後者のケース、「なかなか貯蓄が……」という世帯にありがちな例を挙げて、将来の家計を大きく改善する方法について考えてみます。

普段の暮らしのなかで、世帯収入に一定のゆとりがあるケースでは、「やれば、いいのかもしれないけど、なかなか面倒で……」と、見過ごされてしまうことが多いものとして、(1)住宅ローンの見直し、(2)生命保険の見直し、(3)計画的な貯蓄、の3つが挙げれられます。

(1)住宅ローンの見直しについては、「借り換え」や「繰上げ返済」がありますが、「住宅ローンの返済が、家計を圧迫しているな~」ということでもないと、なかなか実行に踏み切れないものです。 具体的にどのようなメリットがあるのか調べたり、あちこちの銀行で条件を比較してみたりと、時間や手間がかかることもブレーキをかけている原因かもしれません。 しかし、実行すれば数百万円のメリットが確実にあるのに見過ごしているという場合には、やはりもったいないですよね。

(2)生命保険の見直しは、保険料を節約するというイメージが強いです。 長期間にわたって支払うことになる保険料ですから、月々の負担は少なくても、積み重なると家計にも大きな成果となって現れます。 また、保険料を安くするだけではなく、逆に、保険料が高くなっても、家計の状況によっては「保険を使って貯蓄をする」ことが効果的なケースもあります。 もうひとつ、生命保険と同じように、火災保険や自動車保険などの損害保険は、「資産を守る」という面からも大切ですから、しっかりと考えて準備をしておきたいところです。

(3)計画的な貯蓄も、家計にゆとりがある場合には、意外に、具体的なプランとして考えることが難しいものです。 「なんとなくやり繰りしていても、それなりに貯蓄ができているから、ま、いっか」となってしまいがちですが、ゆとりがあるからこそ計画的に家計をコントロールしやすいはずです。 なかなか計画的な貯蓄ができない場合には、(2)の生命保険を使った貯蓄プランなどの方法も合わせて考えてみたいものですね。

3つの方法について簡単にご紹介しましたが、次に注意しておきたいポイントについて考えてみます。

夫婦共働き世帯の最大のリスクは、どちらか一方が仕事を辞めざるを得ないような状況になったときです。 辞めることはないにしても、現在の夫婦共働きの収入が前提になっていて、なんらかの事情によって、その前提が大きく変わってしまったときに、家計面でも柔軟な対応ができるのかどうか……、ということについても、できれば考えておきたいものですね。

長期的な家計管理において、特に(3)の計画的な貯蓄で注意しておきたいところは、途中でプランを変更するときに、「見直しができない」「見直しはできるが、デメリットも多い」というような場合です。 それほど大きな家計上の変化が、実際に起こることは少ないとは思いますが、ライフスタイルの変化にも柔軟に対応できるように、長期的な家計のバランスにも配慮したプランにしておきたいところです。

将来希望するライフスタイルやライフプランを具体的に考え、そのために必要な準備を確実に実行すること。 それができれば、必要以上に現在の生活を切りつめることもありません。 世帯収入が多いということは、収入に応じて支出が大きくなることも当然です。 しかし、リタイア後に収入が少なくなっても、同じような暮らしを維持していくためには計画的な準備も必要です。 「憧れのリタイア生活」が、具体的にどのような暮らしなのかについて考えてみることから始めておきたいですね。

夫婦共働き世帯のご相談もライフプランラボへ

- 投稿日:

-

2014.02.28

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「住宅ローンの返済が重荷で、生活費を切りつめる日々」……、貯蓄はなかなか増えずに、たまるのはストレスばかり。 このように、住宅ローンの負担感から、「わが家には無謀な住宅ローンの金額だったかな」と考えてしまいがちですね。 しかし、生活が厳しいのは、住宅ローンが原因とばかりは言えません。

そもそも、無謀な住宅ローンとはいっても、月々の返済額で考えた場合に、住宅購入前に住んでいた賃貸住宅の家賃に比べて、1.5倍とか2倍の返済額になっているようなケースも少ないと思います。 家賃程度の返済額で購入できます……、というのもよく見かけますし、固定資産税やマンションの場合の管理費や修繕積立金の負担はありますが、それによって極端に住宅関連費全体がはね上がるわけでもありませんから。

住宅ローンに責任を押し付けていても仕方のないことで、そもそも住宅ローンの返済計画自体が甘かったというよりは、住宅ローン以外の支出についての予測が甘かったという側面もあります。 「住宅購入は人生でも最大級の買い物だ」というのは間違いではありませんが、月々の家計支出総額が仮に50万円で、その50万円のうち、住宅ローンの返済額が30万円とか40万円とかになる人はいないと思います。 つまり、住宅ローンの返済についての負担が大きいと感じる場合にも、「家計全体で考えた場合には、まだまだできることはある」と、再度、今後の返済計画や家計管理について検討する材料はあるということですね。

家族みんなで希望する「「わが家の暮らし」、つまりライフスタイルですが、収入の多寡にかかわらず、「手に入れたいもの」や「実現したいライフイベント」については、長期的な家計の裏付けをもとに優先順位を考えてみることも必要です。

一度購入した住宅を簡単に手放せるはずもありませんし、住宅ローンの借り換えなどでメリットがある場合などは確実に実行していくことなどは当然ですが、やるべきことはそれだけではありません。 もう一度、長期的な家計について俯瞰しながら、将来から逆算した「メリハリのある家計管理」を考えてみたいものです。

住宅ローンにもライフプランを

- 投稿日:

-

2014.01.30

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「そろそろ、家を買おうかな……」というときには、住宅ローンについて簡単に「目安」を知りたくなるところです。 前回は、月々の返済額がどれくらいになるのかExcelで簡単に試算する方法について説明しました。

Excelで住宅ローンの返済額を試算してみる

今回は、月々の返済可能な金額から、借入金額を逆算する場合です。 もちろん、これもExcelで簡単にできちゃいます。 新聞の折込やポストに入っている不動産の広告には、住宅ローンの返済額が表示されていることも多いのですが、たいての場合は1種類だけです。 金利や返済期間が変わったら、実際にはどうなるのかって、やはり知っておきたいですよね。

たった、これだけです。(笑)

借入金利、返済期間、毎月の返済可能額を入力する空欄のセルを用意したら、あとは、借入可能額を表示するセルに関数を入力するだけです。 入力する関数は……

=PV(B1/12,B2*12,B3)

毎月の返済額をこれくらいの範囲で考えたいな……、という場合に、借り入れる金利や返済期間によって住宅ローンの借入金額がどのように影響を受けるのか、瞬時に試算ができますから便利ですよ。

ここで説明している「借入可能金額」というのは、金利と返済期間の条件によって、希望する月々の返済額から借入金額を単純に試算しているだけです。 つまり、「実際に銀行からの融資が受けられる」という意味の「借入可能金額」とは違いますからね。

ある程度の「目安」を知ってから、物件選びを始めたほうが効率的です。 もちろん、「この物件にホレた!」という場合にはそうもいかないこともありますが。

いずれにしても、「住宅ローンを○千万円借りたら、返済額は月々どれくらい?」「住宅ローンの返済額が月々○○万円くらいなら、いくら借りられる?」というのは、Excelで簡単に試算できますから、興味のある人はチャレンジしてみてくださいね。

ライフプランラボの住宅ローン相談はこちら

- 投稿日:

-

2014.01.25

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「そろそろ、家を買おうか……」という場合に、まずは気になるのが住宅ローンの返済額ですね。 借入金額、返済期間、金利の条件で、毎月の返済額がいくらくらいになるのか? 物件の価格帯を比較しながら、実際の金利や返済期間で返済額の目安を前もって見ておきたいという人も多いと思います。

私の場合、仕事で住宅ローンの試算をするときには状況に応じて、Excel、住宅ローン電卓(金融電卓とか関数電卓)、住宅ローン専門のソフト、というように使い分けています。 最近はスマホやタブレットのアプリでも便利なものがあります。 住宅ローン電卓は細かい計算も簡単にできるので便利ですし、Excelは対面の相談で住宅ローンの特徴や仕組みについてご説明をしたいときなどは重宝しています。

最初はExcelで簡易試算をしながら、細かい試算はその都度、住宅ローン電卓で……、というようなイメージです。 最終的なプランニンングでは、繰上げ返済なども考慮するので専門の住宅ローンソフトを使いますが、これはいろいろと家計分析の結果に合わせて試算するためと、ご相談者に提案書の形式でできるだけわかりやすく見ていただくためのものです。

実際に私が使っているExcelの住宅ローン試算表は、こんなイメージです。 全期間固定金利、年間返済額(返済予定表)、ボーナス併用なし、の計算しかできませんが、将来の金利変動や、繰り上げ返済などもざっくりと試算できるようになっているので、たいていのことには間に合います。

冒頭にも書きましたが、「これから家を……」という場合には、まず最初に「月々の返済額がどれくらいになるのか」が気になるところだと思います。 新聞の折り込みに入っていたチラシで物件価格を見たり、銀行のホームページで住宅ローンの金利を見たりすることは多いと思います。 3千万円の借入れで、金利が1%、返済期間が30年だと、毎月の返済額はいくらくらいだろう? え~っと、3千5百万円だとすると? 返済期間が35年だと? というように、返済額の目安についていろいろな条件で知りたいですよね。

そんなときには、Excelで簡単な試算表を作っておくと便利ですよ。

たった、これだけです。(笑)

借入金利、返済期間、借入金額を入力する空欄のセルと、毎月返済額を表示するセルに関数を入力するだけです。 私もExcelの関数とか詳しいわけではありませんが、見よう見まねですぐにできます。 毎月返済額を表示するセルには……

=PMT(B1/12,B2*12,B3)

と入力します。 もちろん、B1、B2、B3のセルは図のように配置しているからで、関数の書式としては……

=PMT(利率,期間,現在価値)

となりますが、セルの書式とかはお好みで表示するようにしてみてくださいね。

私は、この図のように頭金を入れるようにしていますが、実際にはなくても同じです。 作ってみると、瞬時に結果が出るので便利です。 もちろん、希望する物件がだいたい決まってきたような場合には、仲介業者さんや銀行で、詳しい住宅ローンの試算表を何パターンも作ってもらってくださいね。

住宅ローン相談にもいろいろとあります

« 前のページへ | 次のページへ »