- 投稿日:

-

2016.10.13

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

兵庫県建築士会阪神支部青年委員会さんが定期的に開催されている建築スキルアップ講座、「建築の基本学習会」のひとコマにお呼びいただきました。 「建築と保険、ライフプランに関する内容を」というご要望でした。

「いざというとき、住まいと暮らしを守る方法」

~火災・自然災害、家計分野のリスクマネジメント~

東日本大震災以降、今年に入ってからも熊本地震や、猛威を振るう台風と、大きな自然災害による被害が相次いでいます。 また近年では、「防災よりも減災」「自助7割、共助2割、公助1割」という言葉も一般的になりつつあります。 火災保険や地震保険の基本はもちろん、家計上のリスクについてどのように付き合っていけばよいのか、この機会に考えてみましょう。

建物の専門家の皆さんの前で、何を話そうかと迷いましたが、相談実務の現場の内容を交えながらお話しをさせていただきました。

個人の家計分野に関するリスクはたくさんあります。 保険で備えることが必要なケース、不要なケース、また、そうした判断のために必要な情報収集と、裏づけとなる家計の将来像など、「住まいと暮らし」について幅広い内容となりました。

「建築士は、単に家を作るだけの資格ではない」というアツい想いの建築士さんとも交流することができ、私自身もいろいろと勉強になることのあった有難い2時間でした。 ライフプランラボの近くでも、大勢の建築士さんが活躍していらっしゃることも知ることができました。 これからも、何らかの形で交流していければいいな。

豊かで安心な暮らしのお手伝い 宝塚市のファイナンシャルプランナー事務所

- 投稿日:

-

2016.09.16

- カテゴリー:

-

セミナー&イベント、ハッピーエンディング、ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

昨日(2016年9月15日)、ライフプランラボのお隣の地域コミュニティの勉強会に、「ハッピーエンディングカード体験講座」を出講させいただきました。 毎月開催されている勉強会ですが、年に一度、お呼びいただくようになって、もう5年くらいになるでしょうか。 これまでに、「相続・贈与」や「終活」に関することもお話しさせていただきましたが、今回は「ハッピーエンディングカード体験」です。

●さらば、老後の不安!!

49枚のカードゲームで、あなたが備えるべき老後のリスクが簡単にわかる!!

全員参加型のワークという体裁で行いましたが、参加者同士のコミュニケーションもバッチリだったので、カードの内容によっては途中で盛り上がること数回。(笑) そうしたときには、ワンポイントアドバイスも交えながら、終始、なごやかな雰囲気となりました。

「ぼんやりしていた不安が多く、自分のなかで具体的に整理できてよかった」

「アレもコレもと考えていたが、自分で優先したい事がはっきりした」

「家族とのコミュニケーションが大切だと、今さらながら再確認できた」

終了後には、多くの人から感謝の言葉をかけていただきました。

ライフプランラボのサービスメニューとしては、個別相談の「ハッピーエンディングカード体験(カードお持ち帰り)」と、今回のようなグループ参加型の「ハッピーエンディングカード体験講座」を準備して、来月10月からご利用いただけるようになります。 興味のある人はお問い合わせくださいね。

もちろん、ライフプラン相談と同時に、ハッピーエンディングのエッセンスを盛り込んだ、セカンドライフプラン相談、終焉期のライフプラン相談など、多様なニーズにお応えします。

豊かで安心な暮らしのお手伝い ライフプランラボ

- 投稿日:

-

2016.08.30

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

キャリアプラン、ライフプラン、マネープランは一体です。 ピン!とこない人も多いかもしれませんが、「生き方・暮らし方」「働き方」と「お金」の関係は密接ですよね。

60歳前後の働き方を考えるとき、30~40歳代のときと、50歳代のときとでは環境も変わってより現実的になっているのではないでしょうか。 実際に、30歳代で住宅購入をきっかけにお越しになった人が、退職を控えて再びご相談にというケースも増えています。(とても嬉しいことです)(笑)

「60歳で退職金を受け取り、スッパリと完全リタイア」「年収は少なくなるが、65歳まで継続雇用で働き続ける」「年収は少なくなるが、55歳くらいで転職して65歳まで働く」というようなセカンドキャリアプランです。 若いときにはボンヤリとしていた「働き方」については、家族・職場の状況からも、より具体的に考えることができるタイミングと言えそうです。

このグラフはいつもライフプラン相談で使っている、「家計のキャッシュフロー分析」から将来の貯蓄残高の推移を予測したグラフです。 ここでは、上述したように60歳前後の働き方が家計にどのような影響を与えるのか試算しているところです。 もちろん、転職については思惑どおりになるかどうか未確定要素も高くなるのですが、そこは「たかがシミュレーション、されどシミュレーション」です。 変動要因があっても、一定の「目安」があるのと、ないのとでは、判断する場合に安心感の度合いが違ってきますよね。

「こうなったら、こんなイメージ」

「こうなった場合には、こんな課題がある」

「こうならなかったときには、こんな考え方もある」

たかがシミュレーション、されどシミュレーション、大切なことです。

もちろん、それぞれのケースにおいて、マネープランも柔軟に対応する必要があります。 すべてはセットで考えることが大事なんですね。

「こうしていれば、希望する暮らしが実現する」

というような、「目安」や「モノサシ」が必要だと感じた人は、ライフプラン相談をご利用ください。

ライフプラン相談は、宝塚のファイナンシャルプランナーへ

- 投稿日:

-

2016.08.18

- カテゴリー:

-

セミナー&イベント、ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

一般社団法人 日本Happy Ending協会認定 ハッピーエンディングプランナーの溝本です。(笑)

「終活」というキーワードでこれまで何度か記事にしていますが、今後は「ハッピーエンディング」でいきます。 記事カテゴリーも変更しました。 (以上、雑談)

来月(2016年9月)、お隣りのコミュニティ 宝塚市西山コミュニティ協議会で定期的に開催している「にしやま倶楽部」さんでお話しをさせていただく予定です。 これまで何度もお呼びいただき、「終活」に関するお話しもさせていただきました。 今回は、終活より少し幅広く、ハッピーエンディングプランナーとして内容を組み立てています。

(こちらはいわゆる地域限定の勉強会ですが、他にも同じ内容での定期開催を近くの某所で企画中です)

一般社団法人 日本Happy Ending協会「一般向け情報」のページへ

人数の関係もあって、ハッピーエンディングカード体験講座のような感じで、ワークに参加していただく形式になる予定です。 対面の個別形式であれば、実際にハッピーエンディングカードを使ってしっかりできるのですが、それはまた別のメニューで準備しているところです。

自分らしく生きるための ハッピーエンディングカード

ハッピーエンディングも終活も、すべては現在のライフプランの延長線上にあります。 「大切なことだとは思うけど、まだまだ早いよね」という終焉期のライフプラン全般に対するイメージは、そろそろ終わりにしていきたいですよね。 ライフプランラボの正式メニューにも取り入れていく予定ですが、こちらはもうしばらくお待ちください。

特に、介護や看護、終末期医療などについては、事前の情報はもちろん必要ですし、QOLの観点からも本人の価値観を重視したライフプランニングが欠かせません。 「最期まで自分らしくありたい」早くから備えられることは、意外にたくさんあるものですよ。

ライフプランラボ公式サイト「終活カウンセリング」(サイトの内容を修正しなければいけませんが)(汗)

- 投稿日:

-

2016.07.08

- カテゴリー:

-

ライフプラン相談、住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

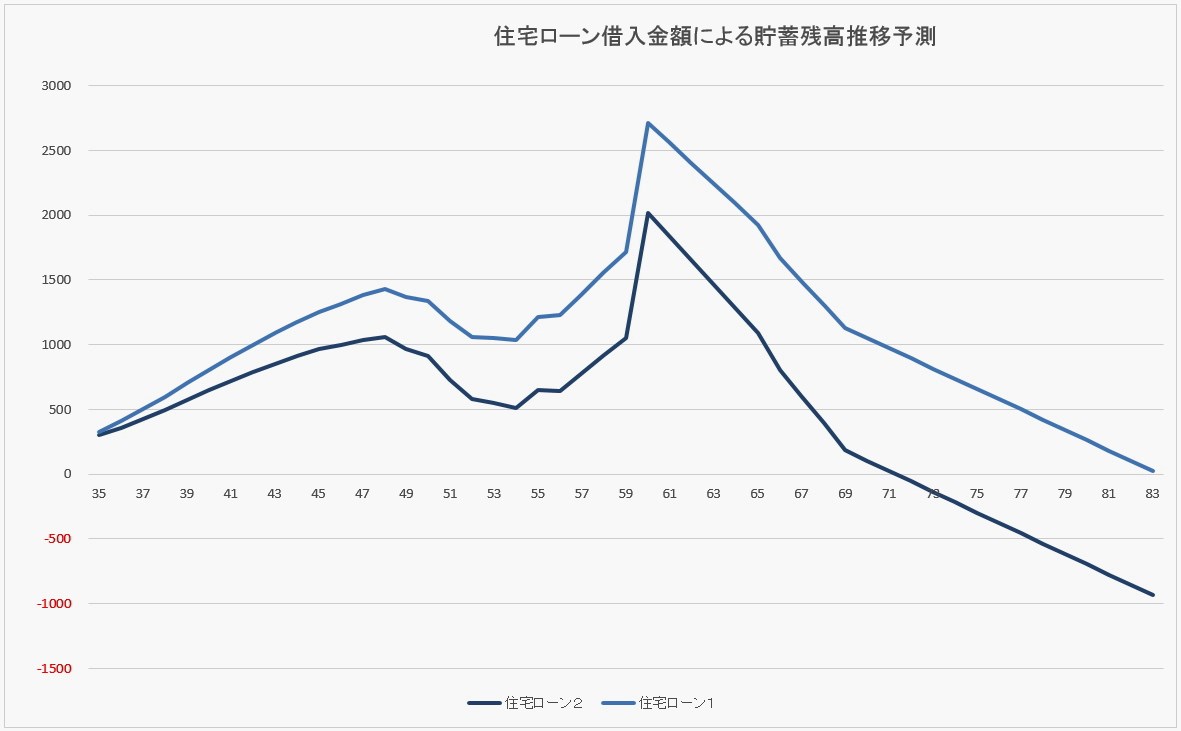

住宅ローンを借りるときの借入金額ですが、希望する住まいの金額から考え始める人は多いと思います。 最初は「いくら借りると、どれくらいの返済額になるんだろう」からスタートしますよね。 今月の住宅ローンの金利、衝撃的レベルの0.5%で試算してもいいのですが、汎用的な1%でシミュレーションしてみましょう。 住宅ローンの金利タイプですが、ここでは考えません。 全体像というかボリュームについて考えるため、金利の変動もないものと考えます。

【借入金額】3,000万円 【返済期間】35年(月々返済のみ) 【金利】1% →(住宅ローン1)

この条件だと、毎月の返済金額は約8万5千円。 総返済額は、約3,560万円といったところです。

それほど古い話しではありませんが、同じ3,000万円、35年返済、全期間固定金利2.5%くらいで当初の試算をしていた頃だと、毎月の返済額は約10万7千円でした。 「月々11万円の返済額まで大丈夫なら、今の金利でいくら借りることができるんだろう」 試算してみると、約3,800万円の借入金額で同じくらいの返済額です。

【借入金額】3,800万円 【返済期間】35年(月々返済のみ) 【金利】1% →(住宅ローン2)

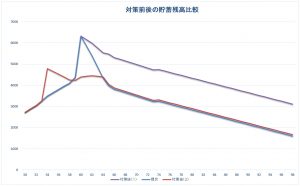

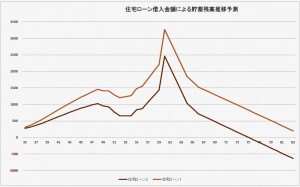

さて、この違い、家計のキャッシュフロー分析で将来の貯蓄残高グラフにしてみると……。

薄いブルーのグラフ(住宅ローン1)の総返済額は、約3,560万円

濃いブルーのグラフ(住宅ローン2)の総返済額は、約4,500万円

漫然と、何もしないまま完済時を迎えると、貯蓄残高の差は約940万円。 住宅ローン総返済額がそのまま影響しているので当然といえば当然の結果です。

住宅ローンの返済額と総返済額だけを眺めていても、具体的なイメージにつながることは少ないでしょう。 超低金利だと余計にそうです、「え~! 利息の総額でこんな金額になるんだ~!」というインパクトもありませんし。(汗)

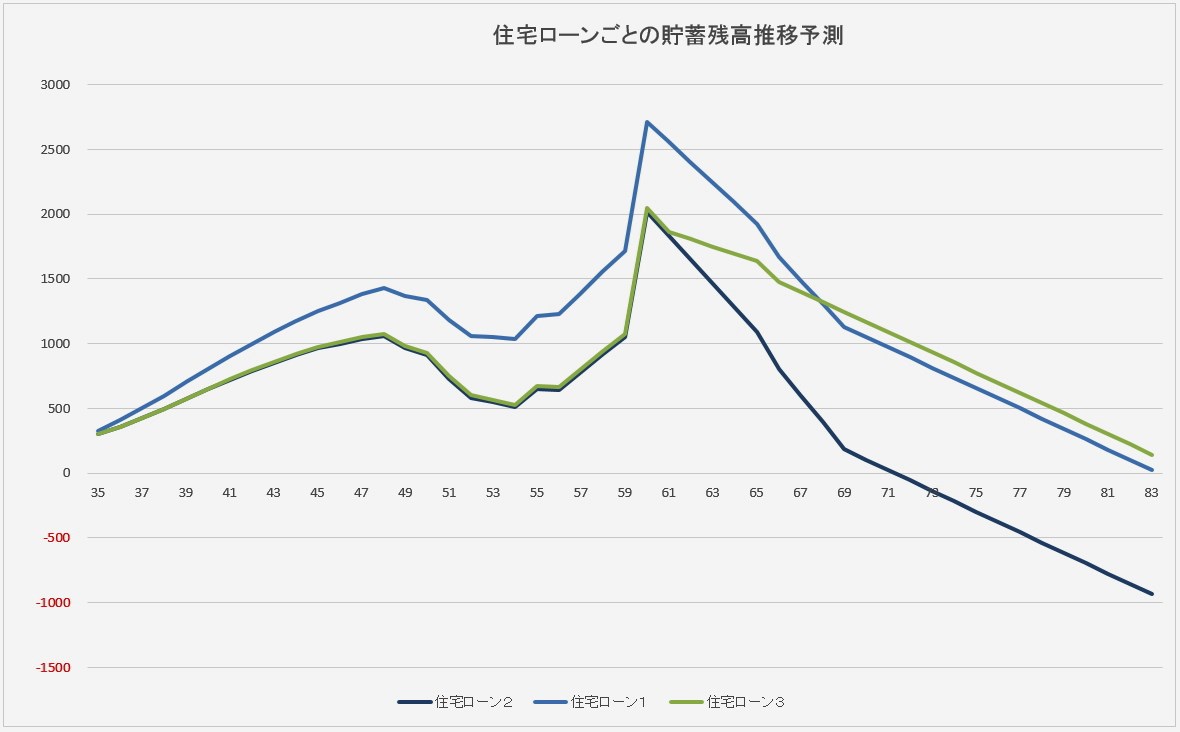

月々の返済額を11万円くらいまで許容できそうなら、(住宅ローン2)と逆の考え方もあります。 借入金額の3千万円はそのままで返済期間を短くするパターンです。 ちょっと試算してみましたが、返済期間を27年にすると月々の返済額は約10万6千円でした。 ちなみに総返済額は約3,420万円です。 (住宅ローン3)としてグラフに追加してみましょう。

これまた当然の結果ですが、(住宅ローン2)と同じような貯蓄残高で推移したあと、返済期間が8年間短くなったことで最終的には(住宅ローン1)よりも貯蓄残高は少し多い結果となります。

ここでの話しは、あくまでも住宅ローンの借入金額を考えるときに、将来の家計像にまで具体的なイメージをもっていただきたいということなんです。 その予測に基づいて、何をするべきなのか、何ができるのか、どう準備するのかという対策を考えていくわけですから。 借入金額はもちろん、返済期間や住宅ローンの金利タイプも含めて、返済計画自体にこうした、ライフプランニングに基づく家計分析をしておくことって大事なことです。

ちなみに、ここで登場したふたつのグラフですが、住宅ローンの返済額や返済期間を少し修正しただけで、住宅ローン相談としてはほんの序の口です。 初回面談でもここまではたどり着けます。 住宅ローンについて不安がある場合、住宅ローンの試算だけなら数分でできます。 ただし、ややこしくなるだけなのでグラフは3本までです。 ご希望ならいくらでも追加しますが……。(笑)

もちろん、その先がもっと大切な時間になるのですが、住宅ローン相談では特にライフプランニングが重要です。

住宅ローン相談もライフプラン相談、宝塚市のライフプランラボへ

- 投稿日:

-

2016.07.07

- カテゴリー:

-

ライフプラン相談、住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

日銀がマイナス金利政策を公表したのは、2016年1月下旬のことでした。 半年経過した今月の住宅ローン金利ですが、衝撃的な水準にまで下がっています。 優遇金利がフルに適用された場合ですが、変動金利だけではなく10年固定金利選択型でも0.5%前後の条件をみかけます。 全期間固定金利(フラット含む)では、こちらも条件次第ですが1%前後の攻防です。

住宅ローン相談では、住宅ローンの仕組みとか考え方、変動金利・全期間固定金利の特徴など、最初にご相談者が気になっていることを中心にお話しをすることが多いです。 そして、新規の借入(これから住宅購入をというケース)であれば、今考えている借入金額・返済期間を参考にして、「とりあえず全期間固定金利で1.5%だと月々の返済額はこれくらいになりますね……」というように進んでいきます。 以前は、全期間固定と変動金利の金利差が大きかったので、この最初の試算に時間をかけることが多かったのですが、今月のような金利水準になってくると様子も変わります。

「全期間固定か、固定金利選択型か、変動か……、とりあえず最初は1%で試算してみましょうか」

(簡単です)(笑)

住宅ローン相談の本質も、やはり家計分析です。

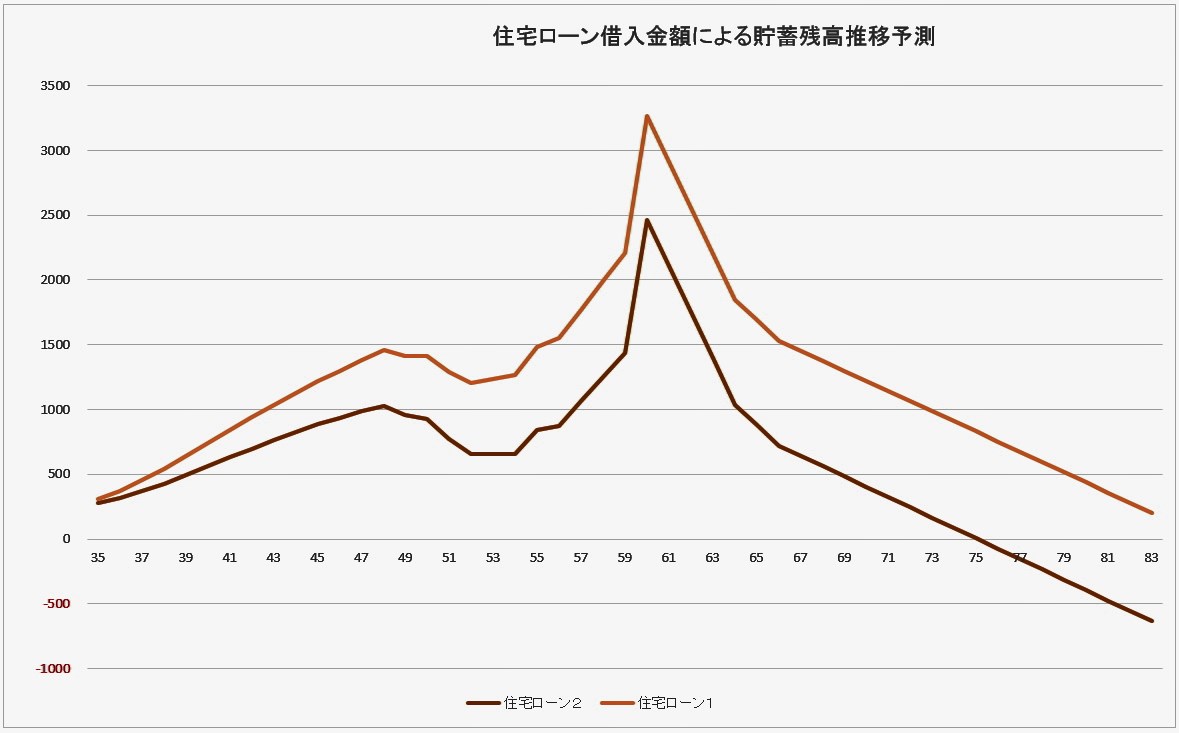

一般的に、住宅ローンの返済は長期間にわたります。 家計上のリスクにもさまざまありますから、借入金額の違いによって将来の家計に及ぼす影響を家計ごとに「見える化」することは大切ですね。

↑住宅ローンの借入金額の違いが、将来の家計に及ぼす影響をシミュレーション

わが家の場合、将来の家計の様子から逆算してみて安全性の高い借入金額は○千万円くらいかな。 でも、その金額よりももう少し高い物件を希望しているので、今後のライフプランにはこうした工夫や準備が必要だ、というように……。

住宅購入はとても大きなライフイベントですが、住まいに関する価値観という意味でも、将来のわが家のライフプラン、この機会に一度じっくりと考えてみるチャンスです。

住宅ローンの不安も、ライフプランニングでスッキリしますよ。

ライフプラン相談は宝塚市のライフプランラボへ

- 投稿日:

-

2015.10.28

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「家計のキャッシュフロー分析」 家計簿レベルで家計の現状を分析することではなく、将来のライフイプラン(生活設計)に基づいて、家計の長期的な収支を予測する作業です。

「何がわかるのか?」 将来のわが家の財政状況が手に取るようにわかります。

怖いですか? いえいえ、安心できます。(笑)

そろそろ受験シーズン本番を迎えますね。受験生を抱える家庭では、少しピリピリする時期かもしれませんが、受験や進学には学費の不安も伴います。 教育費に関するご相談も多いのですが、「家計のキャッシュフロー分析」をすることで、教育費以外にも「わが家の課題」が見つかるケースも多いです。

今回は、教育費をテーマにしつつ、家計管理にも長期的な視点が効果的であることをお伝えしようと思います。

まずは、一般的によくある、「子どもの教育進路による教育費負担」の違いです。

「私立中学の受験を考えていますが……」とか、ありますよね?

「家計のキャッシュフロー分析」をもとに、ここでは関係ありませんから細かい情報は無視していきます。 あくまでも教育進路の違いにおける家計への影響だけにしぼります。

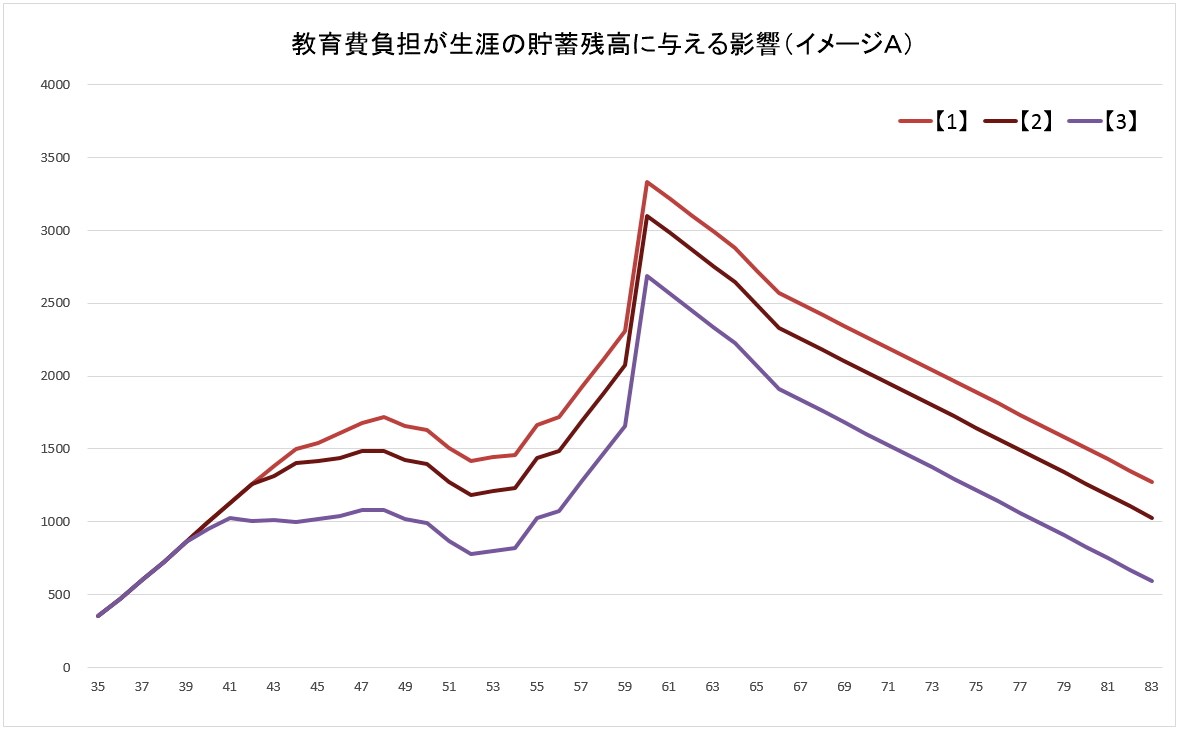

2人の子どもの教育コースを……

【1】私立幼稚園(3年)~公立小学校・中学校・高校~私立大学(文系)

【2】私立幼稚園(3年)~公立小学校~私立中高校~私立大学(文系)

【3】【2】に、私立中学受験の塾代などの費用を加えたもの

※あくまでも私の活動拠点である阪神間の相場で試算しています

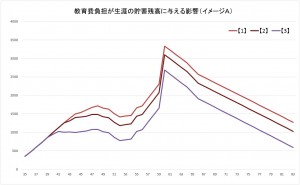

この条件で、2人の子どもの教育費負担だけを変更したものとして「家計のキャッシュフロー分析」を行い、そこから将来の貯蓄残高の推移予測を折れ線グラフで表したものです。

「教育費負担が生涯の貯蓄残高に与える影響(イメージA)」

当然の結果ですが、【1】→【2】→【3】と、教育費の負担が増えるにつれ、貯蓄残高は生涯を通じて少なくなります。 結果からは、【3】の進路をたどっても貯蓄残高が底をつくわけではありませんから、ひとまず安心ということでしょうか。

もちろん、「ひとまず安心」で構わないわけですが、将来、特に子どもが社会人になったあと、長く続く夫婦の老後の暮らしはいかがでしょう? ちなみに、75歳時の貯蓄残高は、【1】が1,888万円、【3】は1,219万円です。この違いをどのように考えるのかは、それぞれの家庭により違ってくることでしょう。

もうひとつ、このケースでは夫の働き方について、60歳定年退職で退職金を受け取り、その後は継続雇用で65歳まで働くものとして試算しています。 仮に、「60歳ですっぱり仕事を辞めたいんだ」という場合はどうでしょうか?

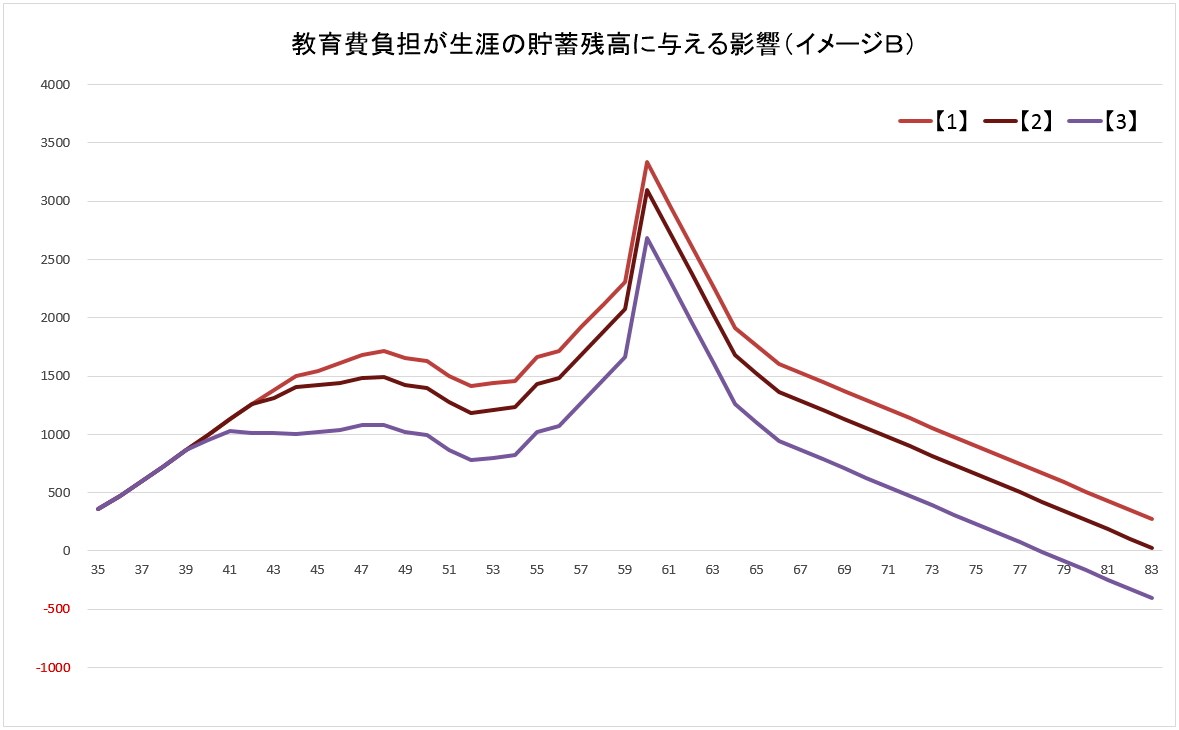

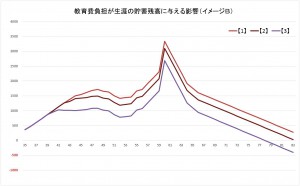

「教育費負担が生涯の貯蓄残高に与える影響(イメージB)」

(A)と同じで、折れ線グラフ(貯蓄残高)のピークを迎えるのが退職金を受け取る60歳というの変わりませんが、その後5年間の貯蓄を取り崩すペースには大きな違いがあります。 (A)と同じように75歳時の貯蓄残高では、【1】で902万円、【3】では233万円ですから、ずいぶんと違った印象になりますね。

ようやく本題。

一般的に、「将来の教育費が不安で……」とお越しになるケースはよくあります。 その場合、上記のような家計分析で比較的簡単に答えは出ます。 さて、問題はそこからなんです。

「教育費の負担はなんとか大丈夫そうだから、あとは本人次第!受験の環境を整えて、家族で応援しよう」

できれば、もう一歩先へ……

上記、2つのグラフで一目瞭然ですが、教育費の負担はそのまま生涯の貯蓄残高に影響を与えます。 (だからといって、教育費はなるべく支出しないようにしよう、という意味ではありません)(笑)

教育費や住宅ローンといった大きな支出について気になるのは当然ですが、退職後、つまり完全リタイア後に長~く続くのが老後の暮らしです。 つまり、(A)と(B)のグラフで示したように、60歳以降の働き方にも大きな影響が出ていますね。 同じように見える家計であっても、60歳で完全リタイアを優先したい人と、元気であれば長く働きたいという人では、今から準備することも違ってきて当然です。

子どもの教育費や住宅ローンといった短期的な課題ばかりが気になります。 ずっと先の「老後の暮らしが不安だ」とはいっても、なかなか具体的に考えることは難しいかもしれません。 しかし、「家計のキャッシュフロー分析」のように、家計の将来像を「お金の側面」からイメージすることができれば、バランスのよい家計運営に役立つのではないでしょうか。

使わなくても良かったお金を使ってしまうのも、金額によっては考えものですよね。 でも、決してムダではない「ムダ遣い」もあるでしょう。 使っていいのにガマンしてしまうというのも、できれば避けたいと思いますし。

いずれにしても、今の暮らしが確実に老後の暮らしにつながっているということ、長期的な目線で家計の将来像を俯瞰しておきたいものですね。

「家計のキャッシュフロー分析」は一度に完成するものでもありません。 将来のライフイベントをアレコレと考えながら、貯蓄残高の推移をその都度、確認しながら作業している「過程」がとても重要なのです。 将来、希望する暮らし、大切にしたいですよね。

家計のキャッシュフロー分析(ライフプラン相談)なら、宝塚市のライフプランラボへ

- 投稿日:

-

2015.08.30

- カテゴリー:

-

ファイナンシャルコーチング、ライフプラン相談、老後資金相談

- コメント・トラックバック:

- コメントは受け付けていません

例えば、「リタイアメントプランニング」というと、「退職後の資産運用」みたいなイメージが強いかもしれません。 それでもやはり基本は「ライフプランニング」です。 リタイア後の家計分析も現役時代と同じように、「どんな暮らしを希望するのか」について考えることから始まります。

ライフプランニングの基本は、ライフイベント表を作るところから始まります。 ライフイベント表、つまり「やりたいこと」をたくさん書き出してリストにするわけですね。 私自身もそうでしたが、やりたいことがなかなか書き出せない……、ということもあります。 そこで、カードを使ってちょっとしたワークをした結果、やりたいとは思っていたけどなかなか行動に移せないでいた「やりたいこと」を、いくつか始めることができるようになりました。

ライフプランラボで体験できる、カードを使った「ワーク」には、いくつかのメニューがあります。 写真はメニューのひとつ「自分スタイル発見カード」ですが、「やりたいことリスト」を充実させるためには非常に効果的なワークです。 私も一緒にお手伝いをしていて、とても楽しい時間です。

長い老後の生活、お金や健康の不安を考えればキリがありませんが、やはりそれなりに準備は必要です。 たくさんある「やりたいこと」のなかから、自分自身にとって優先順位の高い「本当にやりたいこと」を発見し、確実に手に入れることが「豊かで安心な暮らし」につながるのではないでしょうか。

「お金がかかるから」「家族や友人の協力が」「時間がなかなか」といった制約をいったん白紙にしてみると、たくさんあった「やりたいこと」を思い出すことができます。

老後の生活設計なんて、まだまだ先のことで……、という人が多いのもわかります。 しかし、準備できる時間がたくさんあれば、それだけできることも増えるわけですね。

あなたは、「やりたいことリスト」にいくつ書き出せますか?

ライフプランラボの個人向けファイナンシャルコーチング

- 投稿日:

-

2015.02.18

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

宝塚市内で久しぶりにセミナーを開催しました。

「子育て世帯必見!家計の将来が手に取るようにわかるマネーセミナー」

会場は、久しぶりの、宝塚駅すぐソリオホール会議室です。 前半は、家計を取り巻くお金の基本、後半は、ライフプランニングの重要性について、相談事例を交えながらお話しをさせていただきました。

昨年から、いろいろと提携させていただくようになった、NTTイフさんとのコラボセミナーでした。 今後も手探りですが継続していく予定です。 興味のある人は、開催案内をお待ちくださいね。

宝塚市のファイナンシャルプランナー ライフプランラボ

- 投稿日:

-

2015.01.15

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

タイトルに、ひさしぶりのフレーズを使いました。^ ^

家計に関すること、マネーに関する情報、たくさんの情報は溢れていますが、本当にわが家にとって必要な情報にたどり着くことは難しくなってしまったように思います。 また、「なるほど!そのとおりだ!」と思える情報に出会えても、すぐに取り入れて上手に活用することもなかなか難しいことではないでしょうか。

ファイナンシャルプランナー事務所 ライフプランラボでは、どのようなご相談であっても「家計のキャッシュフロー分析」を基本に、ライフプランを考えるところから始まります。 マネーに関する知識やテクニックのようなものも、わが家に合った前提で考える必要があるからです。 まずは、家計の現状をしっかりと把握し、将来の家計の裏づけを予測してこそ、さまざまなマネーに関する情報も活かせるというものです。

マネーに関する情報の多くには、「裏と表」というと大げさですが、「メリットとデメリット」が混在することが多いです。 せっかくの情報もわが家の家計に合ったものでなければ役に立つどころか逆効果になってしまうことだって考えられます。 せっかく得た知識や情報を効果的に実行していくためにも、家計の現状把握し、わが家の将来について考えておきたいところです。

「わが家の将来」というのは、「いつ頃どんな暮らしをしていたいな」ということから始まります。 希望する生き方・暮らし方から、まずはしっかりと描いてみてはいかがでしょうか。 「家族みんなが希望する、生き方・暮らし方」から逆算していくと、今、しなければならないことも見えてきます。 情報が活きてくるのは、そこからです。

ライフプラン相談はライフプランラボへ

« 前のページへ | 次のページへ »