- 投稿日:

-

2013.09.14

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

昨年(2012年)の12月にも、「自転車通勤の功罪」という記事でご紹介しましたが、その後も自転車事故による高額賠償のニュースが目立ちます。 自転車通勤はもちろん、マイカー通勤の制度を導入している、これから検討しようとしている会社にとっても、事故が起こったときに「会社側の責任」を問われたら、というリスクについて慎重に検討する必要があります。

通勤途中の事故ではありませんが、今年の夏にも、小学生が運転する自転車と歩行者との事故により、少年の母親に高額の賠償命令が下されたニュースがありました。

【関西の議論】母親驚愕「息子の自転車事故の賠償金9500万円」の明細は… msn産経ニュースwest

ニュース記事でも触れているように、自動車で加入が義務付けられている自賠責保険のような制度導入についての議論もあるようですが、現状としては個人でリスクヘッジをしておくことが必要です。 単純に自転車事故について考えた場合、被害者になる場合と加害者になってしまう場合のそれぞれについて考えていくわけですね。 いずれも、大きな被害額となった場合に備えて損害保険会社の商品を利用することが一般的です。

今回は、加害者側になってしまった場合ですから、法律上の損害賠償責任を負ってしまったときに保険でどのようにカバーできるのか、ということになります。 日常生活での賠償事故に備える保険としては、「個人賠償責任補償」(保険会社によっては日常生活賠償責任補償など)という商品があります。 単品での販売は減っていますが、自動車保険や火災保険の特約として見かけたことのある人も多いでしょう。

特徴としては、家族全員をカバーできること、保険料が安いことなどが挙げられますが、保険料が安いからといって重要性の低い保険では決してありません。

- 自転車で人や物にぶつかった

- マンションで洗濯機の排水が階下に漏れた

- 子どもが友達にケガをさせてしまった

- バルコニーの植木鉢が落下してケガをさせてしまった

- 散歩中に飼い犬が通りがかった人にケガをさせた

ケガをさせてしまった、壊してしまった、汚してしまった、などなど……、他にもいくらでも思いつきそうな日常生活上の賠償事故に備える保険ですから、個人の家計面からも優先順位の高い保険になります。 すでに契約している人も、保険金額がいくらになっているか、示談サービスがついているかというように、契約内容についてはしっかりと確認しておいたいものです。

もし、トラブルが起きてしまったとき、加害者側としては精神的にも混乱してしまうでしょうし、保険でしっかりとカバーできているという経済的安心感も心強いものになるでしょう。 それほど重大な事故にならずに、何度も丁寧に謝罪することで済むようなケースでは必要ありませんが、「もし、あんなことになっていたら……」と考えるとやはり保険で備えておくことは大切ですね。 もちろん、「保険があるから大丈夫」ということではなく、事故を防止するという備えも必要ですし、特にお子さんがいるような場合には自転車を運転するときのルールやマナーといった点も、家庭での教育としては大切ですね。

損害保険も生命保険も、ライフプランをもとにしたプランニングが大切です

- 投稿日:

-

2013.09.08

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

自然災害に被災するというのは、そうそうあることではありませんが、温暖化の影響からでしょうか、災害リスクが年々高くなっているように感じるのは私だけではないでしょう。 最近の一般的な火災保険は、落雷・風災・ひょう災・雪災・水災といった災害リスクにも備えることができます。

特に、局地的豪雨による河川の氾濫や土砂崩れ、竜巻というような災害についてのニュースが目立つようになってきましたから、火災保険の補償内容については再確認をしておきたいものです。都心部でのゲリラ豪雨では、内水氾濫により鉄道やバスなどの交通機関がストップすることもあります。 ひと言で「自然災害に備える」といっても、具体的に考えておきたいことは多いようですね。

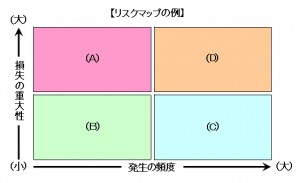

自然災害に備える場合、最初の手順としては「防災・減災」が優先されると思いますが、残念ながら被害に遭ってしまった場合には、経済的準備として火災保険などの保険によって備えておくことが必要です。 火災保険の補償内容を見直す場合、このブログで何度も登場している「リスクマップ」で具体的な経済的ダメージについて考えてみましょう。

あと、住まいがある地域独自の要因やマンションの上階などでは、火災保険の補償から「水災」を不担保とすることで保険料を大幅に節約することができますが、この場合にも安易に不担保としてしまうのではなく、しっかりと情報を収集したうえで判断したいものです。

国土交通省ハザードマップポータルサイト

国土交通省のハザードマップ以外にも、お住まいの市町村などのホームページにはハザードマップや、地域特有の情報にもとづいた防災情報などが掲載さてています。 「防災・減災」について家族で話し合っておくことも自然災害への備えとしては大切です。

火災保険の話題に戻りますが、津波については火災保険では補償されないので、地震保険でカバーしておく必要があります。 地震保険の必要性については、地域の地震リスクや住まいの構造、隣接する住居との関係まで幅広く考えなければいけません。 また、地震保険は火災保険にセットして契約するものや、他の共済制度、少額短期保険などの選択肢がありますから、必要があれば、それぞれの制度の違いについても理解しておくことが必要です。

火災保険にセットする地震保険では、保険金額の上限が火災保険金額の半分までと決められています。 その理由としては主に、住宅の再建よりも生活再建を目的としているからですが、「地震保険の保険金額では不安だ」という場合には、建物の火災保険と家財保険などについての保険金額を、もう一度じっくりと検証することで不安を補える場合もあります。

また、例えば兵庫県では、阪神・淡路大震災の教訓を踏まえた独自の制度があります。

兵庫県 フェニックス共済

このページにも記載されていますが、兵庫県のように「簡易耐震診断」や、「耐震改修促進事業」のような補助事業も各自治体で導入されています。 保険ではありませんが、建物自体の耐震性に問題がある場合など、こうした制度を利用するのもひとつの方法ですね。

いろいろと書いてきましたが、自然災害のリスクについては、ハザードマップやリスクマップを使って、災害がわが家の家計上に与える経済的リスクについて具体的に想定してみる必要があります。 東日本大震災後は、災害リスクについての情報も非常に充実するようになってきました。 火災保険を見直すときには、そうした情報を十分に活用してしっかりと備えておきたいものです。

住宅ローンを考えるときにも、火災保険や地震保険は大切です

- 投稿日:

-

2013.07.12

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボでは、損害保険の取扱いもしています。 火災保険や自動車保険、そのほかにも損害保険の守備範囲は非常に広いのですが。 自動車保険については新聞や雑誌の広告、テレビやラジオのCMと、非常に目立ちます。 ところが火災保険はそれほどでもありませんね。 何故かはわかりませんが…。(笑)

住まいを購入する場合、マンションでも一戸建てでも、資金計画の中には事前に火災保険料というのが含まれています。 ところが、実際の契約内容についてじっくりと検討することって、現実には少ないのではないでしょうか。 家を買うことってたいへんな労力を伴いますから、住宅ローンのことすら後回しになってしまうことも多いので、火災保険となると最後の最後、時間もないタイミングで「なんとなく、これで…」ということも多いようです。

生命保険や住宅ローンに関するご相談の際、火災保険などの損害保険についても、「内容について教えていただけますか?」というケースも増えています。 地震や豪雨などの影響により、建物のリスクについて考える機会が増えたこともあると思います。 今は各自治体による防災情報も充実してきました。 ハザードマップなどは自治体ホームページなどで簡単に閲覧できますから、居住地域ごとの災害リスクなどを確認することも、火災保険を考える際には必要です。

今の火災保険は、「燃える」以外にも建物に関する多様なリスクをカバーできるような補償内容になっています。 生命保険と同じように、補償額を考えることはもちろん、必要な補償、不要な補償を適切に選ぶことも大切です。 もちろん、家計とのバランスをもとにして考えることが重要なことは言うまでもありません。 損害保険は、生命保険などの「人」に対する保険ではなくて、「物」に関する保険です(基本的な部分では)。 つまり、補償について考える基準(モノサシ)は生命保険よりもシンプルですから、「保険の選び方に関するご相談」の記事でもご紹介した「リスクマップ」を使うと非常にわかりやすくなります。

保険に関することで、迷ったときにはリスクマップで考え方を整理することをお勧めします。 「わが家の家計に存在するリスク」について、わが家の基準がはっきりしますから、安心感が違います。 また、最近の火災保険は、生命保険と同じように、「必要な補償」を選ぶことができるようになってきています。 建物の構造はもちろん、ハザードマップや隣接する住居のことまで幅広い情報をもとにして適切な契約をしたいものです。 もちろん、家計とのバランスをもとに考えることが基本です。

火災保険などの損害保険も、生命保険相談と同じように家計分析を得意とするライフプランラボにご相談ください

- 投稿日:

-

2012.12.26

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

インターネットサービス「はてな」の、自転車通勤への取り組みです。

自転車通勤に月2万円の手当て「はてな」が「健康」のほかに得たもの

健康面やエコといった点では、誰しも納得の取り組みですが、この記事でもわかるように制度導入には企業側の努力も必要ですし、会社から交通費の支給を受けている場合であれば、「交通費を浮かすために自転車で通勤しよう」という安易な発想は危険ですよ。

電車通勤の時間を大切にする人もいるでしょうし、電車通勤が苦痛でしかない人もいるでしょう。 メリットもデメリットも混在しますが、毎日のこととなると習慣からも自転車で通勤できる人ばかりでもなさそうです。 私なんかは慢性的に運動不足ですから、あこがれなくもありませんが、徒歩圏内の通勤なので、そこは休日の健康管理として考えるべきかもしれません。(汗)

自転車通勤となると、「労災問題」がどうなるのかも気になるところですが、最近は、自転車による重大事故がニュースになることも多いので、「自転車で颯爽と通勤する」というイメージ先行ではなく、しっかりとリスク管理をしておきたいですね。 こんな恐ろしいニュースもありました。

「自転車」の事故で「免停150日」 賠償金5000万円のケースも

このように、自転車に限ったことではなくても、自分が被害者になるケースはもちろん、加害者になってしまったときの賠償責任についても普段から対策を講じておくべきです。 賠償責任については民間の保険商品でカバーできる部分もありますから、契約中の保険の補償内容を確認することや、示談交渉サービスといったことまで含めてしっかりと準備をしておきたいところです。

あと、これは通勤中に限りませんが、「飲酒」についても安易に考えている時代ではなくなりました。 自転車通勤で仕事帰りに会社の近くで同僚と一杯とか、休日に自宅近くの居酒屋に自転車でというのも避けなければいけません。 飲酒運転による自動車の重大事故が相次いだために道路交通法が改正され、今どき飲酒運転を軽く考える人はいないと思いますが、自転車についてはどうでしょうか。 自転車も「車両」です。 ルールやマナーを守ることは当然ですが、あとで「しまった!」とならないように万全の注意が必要ですね。

« 前のページへ