ライフプランとお金のお話

2024年2月8日(木)10:30~12:00

三田市まちづくり協働センター・多目的室

特定非営利活動法人 保育ネットワーク・ミルクさんが運営している

駅前子育て交流ひろばで、

子育て講座~ライフプランとお金のお話し~

と題して、ライフプランのお話しをさせていただきました。

あなたと家族の将来の夢や希望を実現するために、ライフプランを考えるところからお手伝いをさせていただく、兵庫県宝塚市の気軽に相談できるファイナンシャルプランナー ライフプランラボのオフィシャルブログです。

2024年2月8日(木)10:30~12:00

三田市まちづくり協働センター・多目的室

特定非営利活動法人 保育ネットワーク・ミルクさんが運営している

駅前子育て交流ひろばで、

子育て講座~ライフプランとお金のお話し~

と題して、ライフプランのお話しをさせていただきました。

2023年11月17日(金)宝塚市男女共同参画センター・エルの会場で、ライフプランセミナーを担当しました。認定NPO法人宝塚NPOセンターが運営する、宝塚地域若者サポートステーション・はたらく応援センター・地域しごとサポートセンター阪神北ブランチの合同企画です。

今回は、時間も120分とたっぷり与えていただき、ライフイベント表の作成にもしっかり取り組んでいただきました。参加者の皆さんの年齢は若い人が中心でした。希望する「生き方・暮らし方」、できるだけたくさん実現していただきたいですね。

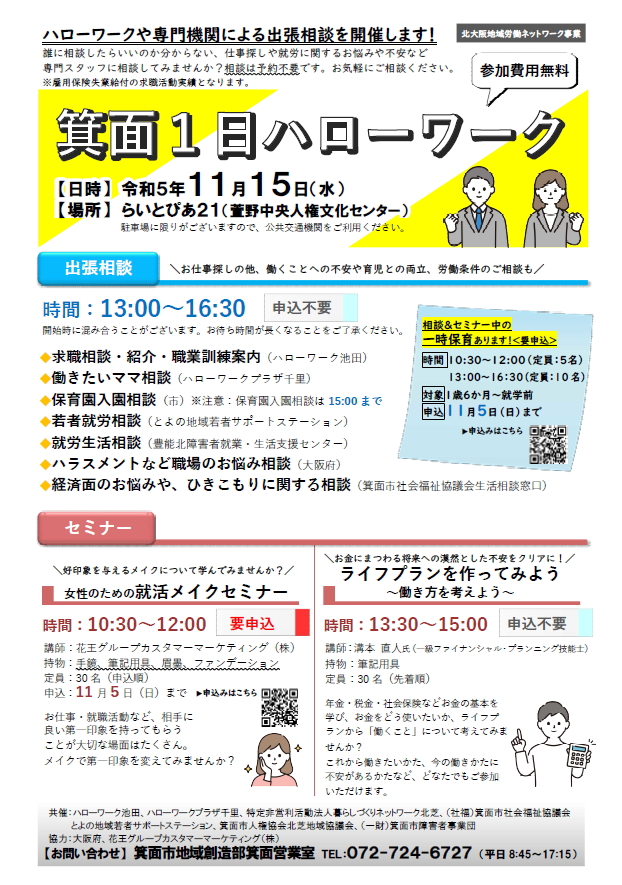

2023年11月15日(水)箕面市のらいとぴあ21で、箕面1日ハローワークというイベントが開催されました。そのなかで、

\お金にまつわる将来への漠然とした不安をクリアに!/

ライフプランを作ってみよう~働き方を考えよう~

と題したセミナーを担当させていただきました。

参加いただいた皆さんの年齢層が思っていたよりも幅広く、当初は働き方を中心にお話しをする予定でしたが、「働き方」に加えて「生き方・暮らし方」といった視点から考える内容になりました。後半のワークでは、予定通りに「ライフイベント表の作成」にじっくりと取り組んでいただきました。最後に一人ずつ、書き込んだライフイベントのなかから一つだけ、一番優先してかなえたいライフイベントを発表していただきました。参加者のお一人は、追加でライフイベント表の用紙をお持ち帰りになりました。

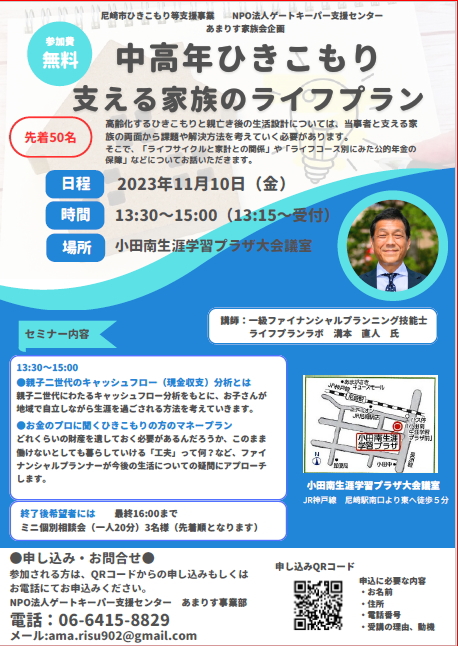

2023年11月10日(金)尼崎市小田南生涯学習プラザ大会議室 NPO法人ゲートキーパー支援センター あまりす事業部さんの企画でライフプランに関するお話しをさせていただきました。

タイトルは、「中高年のひきこもり 支える家族のライフプラン」でした。

親子二世代にわたるキャッシュフロー分析をもとに、子どもが地域で自立しながら生涯を過ごすために考えていきたいこと、親子それぞれのライフプランからアプローチしていく方法について私自身の相談実務の経験から感じていることも含めてお話しをさせていただきました。

2023年8月3日(木)13:30~15:30 西宮保健所「令和5年度 第4回 ひきこもり青年の家族交流会」で、親子二世代のライフプランについてお話をさせていただきました。

親の生涯設計はもちろん、無業期間が長期にわたっている子の生涯設計までをどのように考えればよいのか。いわゆる「8050問題」にマネー面からアプローチしていきます。マネーとは言っても、投資や金融の知識ではなく、親も子も二世代にわたる家計の将来像を探っていくことが効果的です。

使用したスライドは32枚でした。

「漠然とした不安」を「ハッキリとした不安」へ

親なき後の「問題」は、親なき前の「課題」

親子二世代にわたる超長期間の課題を一気に解決することは難しいですが、将来のライフイベントの選択肢を複数持ち、日々穏やかに過ごすためにもライフプランを考えることは大切です。

2021年12月14日(火)宝塚地域若者サポートステーションでライフプラン講座を担当しました。

タイトルは「ライフプランから見る働き方を考えよう」

~人生100年時代、今の働き方で将来に必要なお金は大丈夫?~

今回の講座も、最後にライフイベント表作成のワークに取り組んでいただきましたが時間は少なめ。理由は、社会保険、特に国民年金と厚生年金に使う時間を多くしたから。参加者の年齢は若い人ですから、ずっと先の老後の話はイメージしにくいかもしれません。今のライフプランやキャリアプランが老後の暮らしに直結していること、今の暮らしも老後の暮らしも、どちらも大切なこと。少し先の見通しをたて、準備するコツをお伝えしました。

2021年1月15日(金)宝塚NPOセンターが運営する、宝塚地域若者サポートステーションの「働きたいを応援!」HAPPY ジョブトレーニングの講座のひとコマを担当させていただきました。 HAPPY ジョブトレーニングは、 就労に課題を抱える若者を対象とした、進路選択・求職活動に役立つ週1回×約3ヶ月のプログラムです。 私が担当するのはお金にまつわるアレコレですが、今回は与えられた2時間の半分をライフプランニングのワークに挑戦していただきました。

使ったスライドのタイトルは……

・ライフプランの意義

・ライフサイクルと家計との関係

・ライフイベント表

・ライフプランと家計分析

・希望するライフスタイル

・収入と支出のバランス

・社会保険とは?

・公的年金の給付の種類

・ライフコース別にみた公的年金の保障

・年金受給額の目安

・例えば「妻」の働き方と、税・社会保険

・将来の年金見込額を自分で試算できます

・家計管理と収支均衡

・人生100年時代

・ライフイベント表を書いてみよう

・自分スタイル発見シート「選ぶならどっち?」

・何故、働くのですか?

・最後にお伝えしたいこと

3か月のプログラム、最終日前日のタイミングということで、15名の参加者さんが就労という目標はもちろん、就労以外にも夢をたくさん持ってもらいたいという思いを込めた内容となりました。 ライフイベント表を書いてみる、そのためのライフイベント(夢リスト)をたくさん書き出してみる、また、そのためのワークにも熱心に取り組んでいただけました。 3月に修了式があるそうですが、出席したくなりました。(笑)

リアルに人前で話すのは2月以来。今年もお隣のコミュニティからお呼びいただきました。テーマは『人生100年時代のライフプラン』。

本題前に、遺産分割前の相続預金の払戻し制度と、法定相続情報証明制度の2つについて。そしていよいよ、100歳時代のライフイベントづくり。

終了後も、墓じまい、ゼロ葬、終焉期の医療、献体など多岐にわたって積極的なご質問がありました。私からさらに付け加えて、高齢者こそデビットカードを上手に使って欲しいなども。

毎年、この時期にお呼びいただくようになって8年になります。 また、来年もよろしくお願いいたします。

2020年2月20日(木)13:30~15:30 宝塚市のお隣、西宮市保健所家族教室の学習会でお話しをさせていただく機会がありました。

対象者は、発症して間もない精神疾患をお持ちの方の家族・西宮家族会の会員(主な疾患は統合失調症、気分障がい)、ひきこもり青年の家族交流会の参加者となっていました。 毎月、学習会や交流会を開催していらっしゃるようですが、ライフプランやマネーに関するテーマは初めてということもあってか、初めて参加した人も多かったようです。

講演のタイトルは、「親子二世代の生涯設計、家計、相続、支援について」~親子二世代のライフプラン~ と、しました。

初めは、ライフプランの考え方や基本的なことから。事前のアンケートには、「親なきあと、子どもが自立していけるのに必要な貯蓄額は」「具体的な生涯設計の事例を」というお声もありました。 そこで、いわゆる「8050問題」について、私がアプローチできるライフプランニングの事例も、モデルケースとしていくつかご紹介をさせていただきました。

漠然とした「不安」を、ハッキリとした「不安」へ

親なき後の「問題」は、親なき前の「課題」

マネーに関する不安を一度にすべて解決することは難しいかもしれませんが、日々の暮らしを少しでも穏やかに過ごすためにもライフプランをたてることは効果的です。

6月3日に金融庁が発表した、金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」が、いろいろな意味で話題になっています。(汗)

興味のある人は、時間のあるときにでも報告書を読んでみることをおすすめします。 老後の暮らしについて考えるのに、役立つかもしれません。

金融審議会「市場ワーキング・グループ」報告書の公表について:金融庁ウェブサイトへ

老後のために2千万円ないと、足りませんよ!

という言葉がひとり歩きしているようにも感じますが、「自分の場合はどうなのか?」ということについて、この機会に具体的に考えてみるきっかけになればと思います。

実際、私も開業以来、個人のライフプラン相談を長らくやってきましたが、ご相談の際に……

「老後のために、どれくらいの貯蓄があれば安心ですか?」

と質問されることはよくあります。

私の回答「できれば3千万円、少なくとも2千万円あれば安心です」(←ずっと昔から普通に言っていた)(^^;

このやり取りは、脅かす意味でもなんでもなくて、「さて、その前提条件は……」と、このあとの続きが大切なのです。(笑)

老後にどのようなライフスタイルを希望するのか、そのためにいくらくらいの生活費が必要なのか、長い老後の生活設計から逆算していくと具体的に必要な金額の目安をたてることができます。

退職金をもらったあと完全リタイアした時点で、預貯金の残高ピークが2千万円ないとたちまち老後の生活が破綻してしまう……、という意味ではまったくありません。

逆に言えば、2千万円あっても、3千万円あっても、足りないと感じる人はたくさんいるし、1千万円でもなんとかなると感じる人はいるということです。

要は、あなた次第……

だからこそ、自身の将来設計について予測する、それに対して備えておくことが重要になってくるのです。

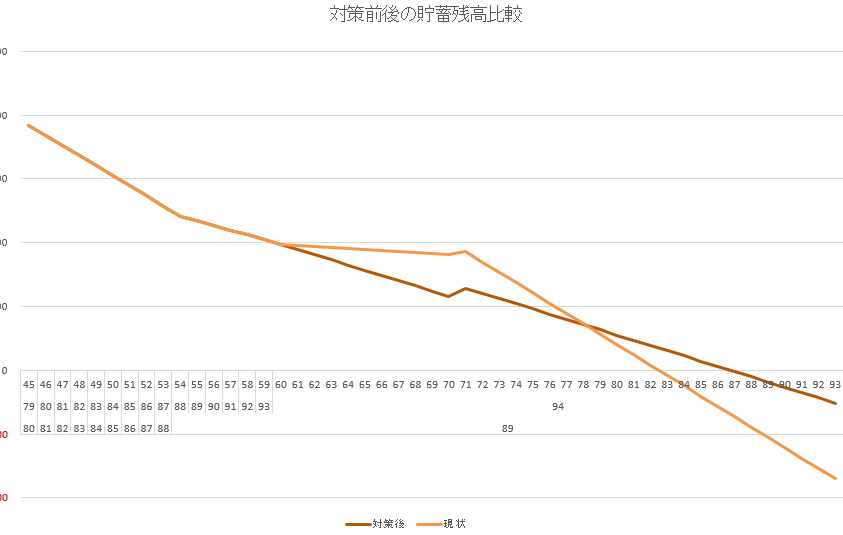

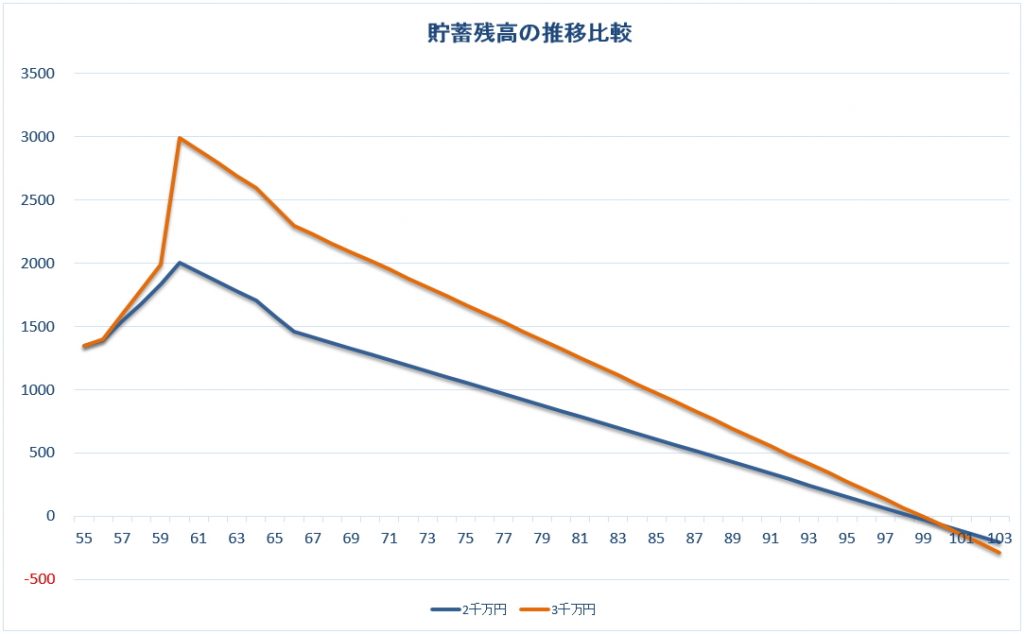

貯蓄残高のピークが、2千万円の場合と、3千万円の場合について100歳手前まで生きる前提でキャッシュフロー表を作成し、貯蓄残高の推移予測をグラフで比較してみました。

ここで前提条件の違いはシンプルです。 ある意味現実的ではありませんが、考えていただくきっかけとして簡単にご紹介します。

2千万円と3千万円、ふたつともほぼ同じ年齢(99歳)まで貯蓄残高を維持できています。 ふたつの違いは、単純ですがそのまま老後の生活費の違いだけです。 61歳から生涯を終えるまで、1年間に支出する生活費全部で、3千万円の場合は350万円(月々約29万円)、2千万円の場合は325万円(月々約27万円)として試算しています。

グラフを見ていただくと、65歳の年金受給開始からずっと貯蓄残高は減り続けていますので、このケースでは年金の受取り開始時期から年金の範囲内で暮らすのではなく貯蓄を少しずつ取り崩しているイメージです。

※60代から90代の高齢期まで、貯蓄が減り続けるなか、ずっと同じだけお金を使い続けるのかどうか……、とかは問題を複雑にするのでここでは考慮していません(汗)

さて、考えてみると単純な話しです。 年間25万円(月々約2万円)の違いで、60歳から100歳までの40年間の総額は、25万円×40年=1000万円です。 それだけの話しです。 計算するまでもありませんが、こうして考えてみたことはありますか?

もうひとつ、会社員世帯の公的年金モデルは月々22万円くらいで示されるケースが多いです。 多少のデコボコはあるにしても、老後の暮らしは年金の範囲内をベースに、「住まいのリフォームや高齢期の医療・介護のこともあるし」できれば貯蓄を温存して……、と、実際に暮らしている人は多いでしょう。

自分が受け取る年金の額がだいたいどれくらいで、老後の生活にどれくらいのお金が必要なんだろう……。 まだ先だと思っていても、準備する期間が長ければ長いほど、備えるための選択肢は多く、またストレスも少なくて済みます。

今回、冒頭でご紹介した報告書ですが、誰がどんな立場で、どのような人に発したメッセージなのか読み取ることも大切だと思います。 ただし、自分には関係ないと考えないで、長い老後の暮らしについて考えてみる、できればお金のことについても……、は、もっと大切。

生涯の生活設計シミュレーション、それは希望する暮らしを実現するためのものです。 ライフプランラボにご相談ください。

![]()

ライフプランラボ公式サイト

お問い合わせはこちらから

兵庫県宝塚市伊孑志

1-7-38-302

ファイナンシャルプランナー

溝本 直人(みぞもと なおひと)

ライフプランラボのLINE@をはじめました!

セミナー・イベント情報や、お役立ち情報をときどきお届けします。 1:1トークも有効にしてありますので、お気軽にご質問もどうぞ。

![]()

ID検索は、 @fax8199z