ライフプランとお金のお話

2024年2月8日(木)10:30~12:00

三田市まちづくり協働センター・多目的室

特定非営利活動法人 保育ネットワーク・ミルクさんが運営している

駅前子育て交流ひろばで、

子育て講座~ライフプランとお金のお話し~

と題して、ライフプランのお話しをさせていただきました。

あなたと家族の将来の夢や希望を実現するために、ライフプランを考えるところからお手伝いをさせていただく、兵庫県宝塚市の気軽に相談できるファイナンシャルプランナー ライフプランラボのオフィシャルブログです。

2024年2月8日(木)10:30~12:00

三田市まちづくり協働センター・多目的室

特定非営利活動法人 保育ネットワーク・ミルクさんが運営している

駅前子育て交流ひろばで、

子育て講座~ライフプランとお金のお話し~

と題して、ライフプランのお話しをさせていただきました。

2023年11月17日(金)宝塚市男女共同参画センター・エルの会場で、ライフプランセミナーを担当しました。認定NPO法人宝塚NPOセンターが運営する、宝塚地域若者サポートステーション・はたらく応援センター・地域しごとサポートセンター阪神北ブランチの合同企画です。

今回は、時間も120分とたっぷり与えていただき、ライフイベント表の作成にもしっかり取り組んでいただきました。参加者の皆さんの年齢は若い人が中心でした。希望する「生き方・暮らし方」、できるだけたくさん実現していただきたいですね。

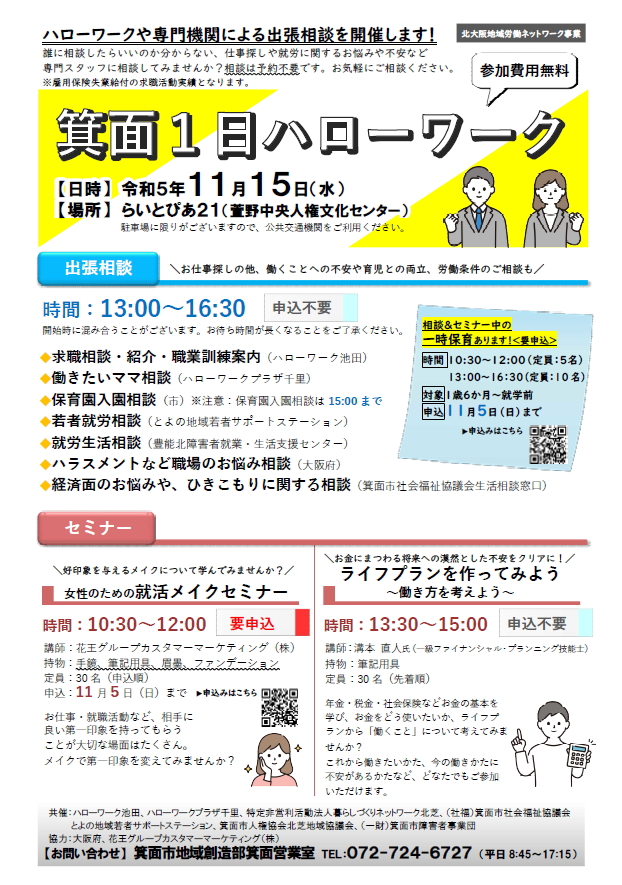

2023年11月15日(水)箕面市のらいとぴあ21で、箕面1日ハローワークというイベントが開催されました。そのなかで、

\お金にまつわる将来への漠然とした不安をクリアに!/

ライフプランを作ってみよう~働き方を考えよう~

と題したセミナーを担当させていただきました。

参加いただいた皆さんの年齢層が思っていたよりも幅広く、当初は働き方を中心にお話しをする予定でしたが、「働き方」に加えて「生き方・暮らし方」といった視点から考える内容になりました。後半のワークでは、予定通りに「ライフイベント表の作成」にじっくりと取り組んでいただきました。最後に一人ずつ、書き込んだライフイベントのなかから一つだけ、一番優先してかなえたいライフイベントを発表していただきました。参加者のお一人は、追加でライフイベント表の用紙をお持ち帰りになりました。

2023年8月3日(木)13:30~15:30 西宮保健所「令和5年度 第4回 ひきこもり青年の家族交流会」で、親子二世代のライフプランについてお話をさせていただきました。

親の生涯設計はもちろん、無業期間が長期にわたっている子の生涯設計までをどのように考えればよいのか。いわゆる「8050問題」にマネー面からアプローチしていきます。マネーとは言っても、投資や金融の知識ではなく、親も子も二世代にわたる家計の将来像を探っていくことが効果的です。

使用したスライドは32枚でした。

「漠然とした不安」を「ハッキリとした不安」へ

親なき後の「問題」は、親なき前の「課題」

親子二世代にわたる超長期間の課題を一気に解決することは難しいですが、将来のライフイベントの選択肢を複数持ち、日々穏やかに過ごすためにもライフプランを考えることは大切です。

2021年1月15日(金)宝塚NPOセンターが運営する、宝塚地域若者サポートステーションの「働きたいを応援!」HAPPY ジョブトレーニングの講座のひとコマを担当させていただきました。 HAPPY ジョブトレーニングは、 就労に課題を抱える若者を対象とした、進路選択・求職活動に役立つ週1回×約3ヶ月のプログラムです。 私が担当するのはお金にまつわるアレコレですが、今回は与えられた2時間の半分をライフプランニングのワークに挑戦していただきました。

使ったスライドのタイトルは……

・ライフプランの意義

・ライフサイクルと家計との関係

・ライフイベント表

・ライフプランと家計分析

・希望するライフスタイル

・収入と支出のバランス

・社会保険とは?

・公的年金の給付の種類

・ライフコース別にみた公的年金の保障

・年金受給額の目安

・例えば「妻」の働き方と、税・社会保険

・将来の年金見込額を自分で試算できます

・家計管理と収支均衡

・人生100年時代

・ライフイベント表を書いてみよう

・自分スタイル発見シート「選ぶならどっち?」

・何故、働くのですか?

・最後にお伝えしたいこと

3か月のプログラム、最終日前日のタイミングということで、15名の参加者さんが就労という目標はもちろん、就労以外にも夢をたくさん持ってもらいたいという思いを込めた内容となりました。 ライフイベント表を書いてみる、そのためのライフイベント(夢リスト)をたくさん書き出してみる、また、そのためのワークにも熱心に取り組んでいただけました。 3月に修了式があるそうですが、出席したくなりました。(笑)

リアルに人前で話すのは2月以来。今年もお隣のコミュニティからお呼びいただきました。テーマは『人生100年時代のライフプラン』。

本題前に、遺産分割前の相続預金の払戻し制度と、法定相続情報証明制度の2つについて。そしていよいよ、100歳時代のライフイベントづくり。

終了後も、墓じまい、ゼロ葬、終焉期の医療、献体など多岐にわたって積極的なご質問がありました。私からさらに付け加えて、高齢者こそデビットカードを上手に使って欲しいなども。

毎年、この時期にお呼びいただくようになって8年になります。 また、来年もよろしくお願いいたします。

2019年2月16日(土)宝塚地域若者サポートステーション主催の講座でお話しをさせていただきました。 場所は、JR・阪急宝塚駅すぐ、ソリオ2の4階、宝塚市立男女共同参画センターです。 13時30分から約2時間の講演、そのあと約1時間で3組の個別相談という内容です。

今回のレジュメ(スライド)のタイトルは……

・ライフプランの意義

・ライフサイクルと家計との関係

・ライフイベント表

・ライフプランと家計分析

・希望するライフスタイル

・収入と支出のバランス

・公的年金の給付の種類

・ライフコース別にみた公的年金の保障

・年金受給額の目安

・子の家計管理・予想シート

・年金生活家計の収支均衡(予算の一例)

・人生100年時代

・親が感じる「不安」とは

・親子二世代のライフプラン(モデルケース)

・親子二世代にわたるライフプランニング

・ライフイベント表を書いてみよう

・選ぶならどっち?(自分スタイル発見シート)

・まずは親のマネープラン

・子のマネープラン

・最後にお伝えしたいこと

アンケートの集計結果もいただきました。

漠然とした「不安」を、ハッキリとした「不安」へ

ライフプランニングについて話すときはもちろん、普段の相談実務でも、いつもお伝えしていることです。 アンケートの自由記述欄で、このフレーズに触れている人が数人いらっしゃいました。 少しでも「きっかけ」になれたとすれば、とても嬉しいことです。

2018年はもうすぐ年度末を迎えますが、今年は「ひきこもりのライフプラン」講演をきっかけに、新たなご縁がいくつも生まれました。 2019年度も、近隣他市の福祉系の団体から講演依頼のお問い合わせをいただいております。 私自身は福祉の専門家でもなんでもありませんが、ライフプランの専門家という立場と相談実務の経験から、お手伝いできることは可能な限りやっていこうと考えています。

今年(2018年)2月に初回面談のお客様。 住宅購入に際し、適正な住宅ローンの借入額についてご相談にお越しになりました。 まず、住まいに関する希望はもちろんですが、それ以外にもヒアリングする内容は多岐にわたります。

お子さんはまだこれからですが、希望するのかしないのかを含めて、希望するなら何人か、そして教育に関する考え方まで含まれます。 もちろん、予定は未定ですから断定することはできませんし、まだまだこれから考えていくことも多いのはもちろんですが、いろいろな可能性についてご夫婦で考え方を共有していただくにはよい機会になります。

夫婦とも正社員なので、お子さんを希望する場合には、産休育休とその後の職場復帰に加えて、時短勤務や保育園のことなど、仕事を続ける環境やご自身・ご夫婦の意識についてもいろいろとヒアリングしながら、ここでもご夫婦で再度、キャリアプランやライフプランについて考えながら再認識していただく機会となります。

いろいろな要素について、まだまだ確定しきれない部分も多いのですが、それぞれのパターンについて長期的な家計への影響度を「家計のキャッシュフロー分析」でシミュレーションしていきます。

つまり、ご相談のきっかけは住宅購入であっても、その答えは、ご相談者自身の今後の人生設計(ライフプラン)にあるのです。

一戸建ての住まいを希望していて、初回面談の際は、よい土地が見つかったために建物の見積もりをしてもらっている途中でした。 複数のパターンでキャッシュフロー分析をした結果から、おおよその住宅ローンの借入額については目処がつきました。 あとは、その予算の範囲に近いところで見積もりが出てくるのかどうか……、といったところです。

その後、連絡があり、予算をかなりオーバーしそうなので、もう少し他の物件を探してみますとの連絡がありました。

さて、しばらく時間が経過したあと、再度の面談予約があり、新築じゃなくて中古一戸建てのリフォームでよい物件が見つかったので……、ということでした。 再度、具体的な住宅ローンのシミュレーションをしたうえで、ご相談者の長期的な家計の特徴や、「強み」「弱み」などについて一緒に考えるとともに、将来のライフプランについて再確認していただきます。

このタイミングでいったん、火災保険や地震保険についての情報提供をしながら、家計上の長期的なリスクやその対策についてもわかりやすくアドバイスをさせていただきます。

夫婦共働きでなかなか一緒に出かけられる時間もないのですが、住宅ローンについてもいくつかの金融機関で探してみたいと前向きでしたが、時間もタイトなのでしばらく住宅ローン選びに専念しますと……。 そのあと、生命保険についても見直しを考えているので、住宅ローンが落ち着いて、ゴールデンウィーク明けくらいにまたご相談させていただきます。 というところで今のタイミングなのです。

数日前、電話があり、「今、2つの銀行で説明してもらいましたが、○○%と、○○%の当初3年固定の条件提示があり、保証料などの費用もそれぞれ違うのですが……」 との内容でしたが、住宅ローン電卓のおかげで、電話中でもすぐに試算ができました。 結果、それほど大きな金額の差でもありませんが、ここはこのように考えればいかがでしょうか、というアドバイスをしたところ、「実はなんとなく、そんなイメージでした」と、その場で無事に結論がでました。

一戸建てを希望する人もたくさんいらっしゃるのですが、宝塚市近隣の場合は、物件探しに苦労する人も多く、比較的短い間に気に入った物件が見つかってよかったですね。 住宅ローンの手続きで、まだしばらくお忙しいと思いますが、次は生命保険の見直しへと引き続きご相談継続中です。

特に、住宅購入に際して住宅ローンのご相談の場合には、「ライフプラン相談」のメニューがお勧めです。 家計のキャッシュフローシミュレーションで住宅ローンの返済はもちろん、「長期的に豊かで安心な暮らし」の実現についてしっかりと考えてみましょう。

ライフプラン相談や老後の生活設計はもちろんですが、住宅購入や住宅ローン、生命保険や損害保険、子どもの教育費というようなピンポイントのご相談の際にも活躍するのが「家計のキャッシュフロー表」です。 家計のキャッシュフローシミュレーションは、その名のとおりわが家の家計の将来について「現金収支」に着目しているわけです。

つまり、よくある家計簿レベルのアプローチとは少し異なります。 家計について細かい部分に節約モードで考えるのではなく、全体像を把握しながら、「いつもより少し幅広く」「いつもより少し長めに」将来の家計を俯瞰するイメージでしょうか。

わが家の将来、「いつ」「どんなお金が」「どのように必要になるのか」そして、そのとき家計の状態は?というのがハッキリとしてきます。

ライフプランラボでは通常、キャッシュフロー表を作成するときには、きわめてシンプルな内容になっています。 支出項目は基本、たったの6項目です。 「1年間に使うお金は全部でいくら」という視点で家計管理をしてもらいたいから、シンプルである必要があるからです。

↑(家計のキャッシュフロー表サンプル)

ご相談にお越しになるきっかけがどのようなものであれ、その原因多くは、家計の将来がハッキリしないからというものがほとんどです。 「あなたの知りたいことは、本当はこういうことではありませんか?」ということですね。 わかりやすい例だと、住宅購入前に「住宅ローンを最後まで安全に返済できるかどうか」というものでしょうか。 住宅ローンの借入額ごとに、キャッシュフロー表で家計への影響度を比較・試算してみれば、住宅ローンとの長いお付き合いも安心なものになります。

さて、今年になってからお越しいただいているご相談者の場合。

複数の収入源があり、その分、支出も多くなるのは仕方ありませんが、ちょうど教育費用も大きく膨らむタイミングということもあって「老後の生活設計をしっかりと立てなければ」というきっかけでお越しになりました。

家計のキャッシュフロー表を作成する場合、最初にとりかかるのが「家計の現状分析」です。 まずは、現在地を正確に把握しなければ、どこに向かうにもスタートできないからです。 誤差はあってもいいのですが、小さいにこしたことはありませんから。

家計簿レベルの分析が主たるご相談内容ではありませんが、「お金はどこに消えたのか?」総額も大きく、個人の家計収支と事業用収支があるために、ご夫婦でうまく共有できていないという現実も明らかになりました。 そこで、まずは家計の全貌について傾向をおさえていただくために、通常のキャッシュフロー表をカスタマイズしてオリジナルで作成しているところです。

前述したように、普段使っているキャッシュフロー表の支出欄は6項目ですが、今回は大きく増えて13項目と倍増です。 小項目まで入れると19項目になりました。 通常の印刷パターンは横方向なのですが、足りなくなったので今回は縦方向です。

面談は3回目となりましたが、1月から3月までの支出項目の実績から、「現状把握」について支出金額の精度を高めているところです。 家計の全体像については把握できるようにはなってきているので、現時点で家計上の特徴や課題についてはおおむね予測できています。 ただし、全体のボリュームが大きいので、慎重に誤差を少なくする作業を進めているところです。 現状の誤差が大きいと、長期的にはさらに誤差が大きくなってしまうこともあり得るからですね。

さて、タイトルにも書いたように、「いったい、お金はどこに消えたの?」ということ。

なんとなく、ついつい、あるだけ使っちゃうということでもないのに、何故?

支出項目がたくさんある場合、それぞれについてあらかじめ「予算」的な目処があったとしても、少しずつオーバーするだけで積み重ねれば大きな金額になってしまうこともあるでしょう。 以前はもっと家計に余裕があったから、なんとなく支出してきたものも多いはずです。 しかしながら、いきなり、節約モードで家計にアプローチするのは精神的負担にもなりかねません。 支出構造を明らかにしたうえで、将来の家計の様子から逆算し、優先順位を考えることから始めればストレスも少なく家計について考えることができます。

さて、これからもやることはたくさんありそうです。 まだ、現状把握の段階ですから当然ですが。 第一弾のキャッシュフロー分析が終わったタイミングで、長期的な家計の様子、それにともなう課題についてご夫婦で共有していただく必要があります。

そして、ヒアリングで明らかになってきた、「現状の家計の状態では、なかなか実行できないでいるあんなコトやこんなコト」を実現するための具体的対策を考えていきます。

あれもダメ、これもダメ、と節約モードで切り詰めるのではなく、本当にやりたいコトを明確にし、到達可能なゴールとしてアプローチしていきたいものですから。

↑(収集中の各種資料も膨大になりつつ)

長期的な家計分析とシミュレーションのために必要な、さまざまな資料も可能な限りお持ちいただきます。 確認している途中で、新たな課題や見直すべきところが見つかることもありますが、そうしたアプローチは第一弾のキャッシュフロー分析ができてからで十分です。

すべての答えは、あなたの家計にある。

「マネー」に限らず、家計上の課題や問題の解決については、家計のキャッシュフロー表が大きな示唆を与えてくれます。 そして、それは、お金に関することだけではありません。

本人はもちろん、家族のみんなが希望する、「生き方」「暮らし方」にも関わってきます。

本当にやりたいコトについて、「どうせムリだろう」と簡単にあきらめてしまったり、いつのまにか忘れてしまっていたりするのは勿体ないことです。

↑このあたり、とことん突き詰めてみたい人は、ライフプランラボのファイナンシャルコーチング®のメニューがお勧めです。(ここは普通に宣伝)ww

あと、ライフプランラボは初回面談に限り無料となっていますが、初回のお試しだけでもライフプランを考えることの大切さや、キャッシュフロー分析の効果を十分に体験していただけますよ。 お気軽にお問い合わせください。 初回無料サービスがある間に。(ここだけ少し煽る)ww

例えば、「リタイアメントプランニング」というと、「退職後の資産運用」みたいなイメージが強いかもしれません。 それでもやはり基本は「ライフプランニング」です。 リタイア後の家計分析も現役時代と同じように、「どんな暮らしを希望するのか」について考えることから始まります。

ライフプランニングの基本は、ライフイベント表を作るところから始まります。 ライフイベント表、つまり「やりたいこと」をたくさん書き出してリストにするわけですね。 私自身もそうでしたが、やりたいことがなかなか書き出せない……、ということもあります。 そこで、カードを使ってちょっとしたワークをした結果、やりたいとは思っていたけどなかなか行動に移せないでいた「やりたいこと」を、いくつか始めることができるようになりました。

ライフプランラボで体験できる、カードを使った「ワーク」には、いくつかのメニューがあります。 写真はメニューのひとつ「自分スタイル発見カード」ですが、「やりたいことリスト」を充実させるためには非常に効果的なワークです。 私も一緒にお手伝いをしていて、とても楽しい時間です。

長い老後の生活、お金や健康の不安を考えればキリがありませんが、やはりそれなりに準備は必要です。 たくさんある「やりたいこと」のなかから、自分自身にとって優先順位の高い「本当にやりたいこと」を発見し、確実に手に入れることが「豊かで安心な暮らし」につながるのではないでしょうか。

「お金がかかるから」「家族や友人の協力が」「時間がなかなか」といった制約をいったん白紙にしてみると、たくさんあった「やりたいこと」を思い出すことができます。

老後の生活設計なんて、まだまだ先のことで……、という人が多いのもわかります。 しかし、準備できる時間がたくさんあれば、それだけできることも増えるわけですね。

あなたは、「やりたいことリスト」にいくつ書き出せますか?

ライフプランラボの個人向けファイナンシャルコーチング

![]()

ライフプランラボ公式サイト

お問い合わせはこちらから

兵庫県宝塚市伊孑志

1-7-38-302

ファイナンシャルプランナー

溝本 直人(みぞもと なおひと)

ライフプランラボのLINE@をはじめました!

セミナー・イベント情報や、お役立ち情報をときどきお届けします。 1:1トークも有効にしてありますので、お気軽にご質問もどうぞ。

![]()

ID検索は、 @fax8199z